41家对中国市场依赖度最高(依营收占比计算)的美国公司

电子说

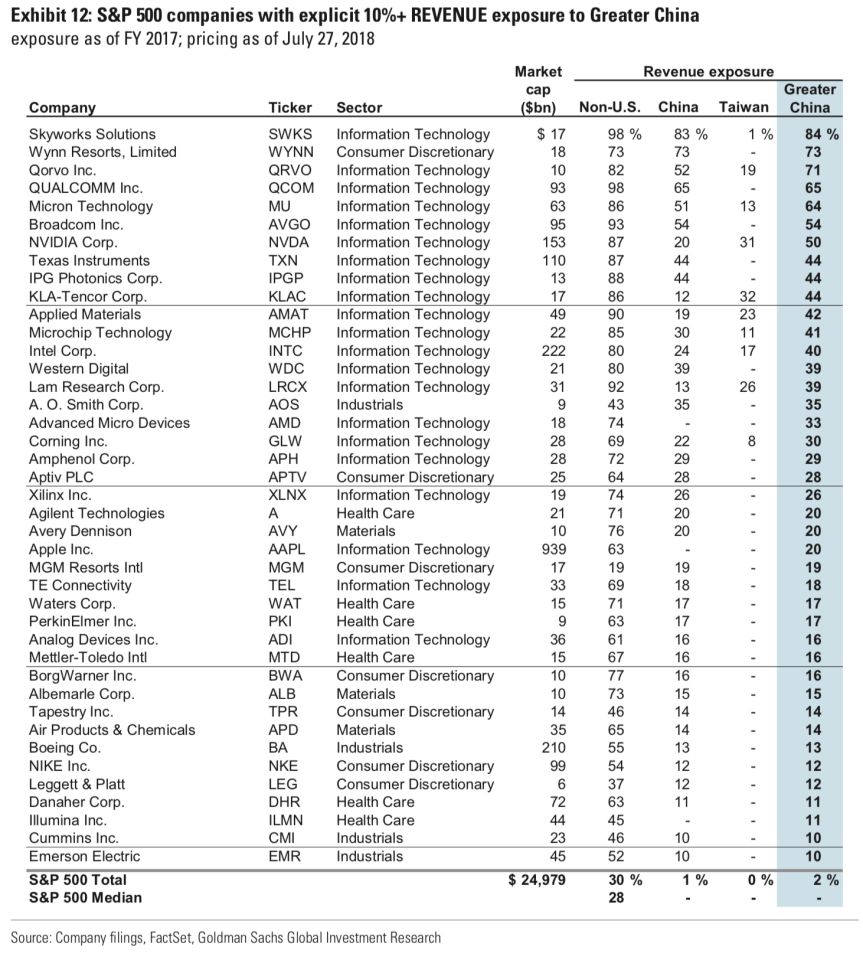

描述

高盛公司根据2017财年数据,统计得出了41家对中国市场依赖度最高(依营收占比计算)的美国公司,包括思佳讯、高通、博通、美光、德州仪器、AMD、科磊、微芯科技、亚德诺、赛灵思等美国知名半导体公司均上榜。

41家美国公司名单如下:

思佳讯-84%、永利度假村-73%、Qorvo-71%、高通-65%、美光科技-64%、博通-54%、英伟达-50%、德州仪器-44%、IPGP-44%、科磊-44%、应用材料-42%、微芯科技-41%、英特尔-40%、西部数据-39%、拉姆研究-39%、A.O.史密斯-35%、AMD-33%、康宁-30%、安费诺-29%、安波福-28%、赛灵思-26%、安捷伦-20%、艾利丹尼森-20%、苹果-20%、美高梅酒店-19%、泰科-18%、沃特世-17%、珀金埃尔默-17%、亚德诺半导体-16%、梅特勒托利多-16%、博格华纳-16%、雅宝公司-15%、Tapestry-14%、空气化工产品-14%、波音-13%、耐克-12%、礼恩派-12%、丹纳赫-11%、illumina-11%、康明斯-10%、艾默生-10%。

在上述41家公司里面,大中华区销售占比为50%或以上的共有7家,40%或以上的有6家,30%或以上的有5家,20%或以上的有6家,10%或以上的有17家。

其中,思佳讯继续蝉联榜首,有高达84%的年收入来自中国(含***,下同);Qorvo位列科技公司第2名,有75%的收入来自中国市场,排在第3位的是全球最大的移动芯片设计公司高通,该公司有65%的收入来自中国市场;美光科技则稍逊于高通,在华销售占比为64%。

让人诧异的是,大名鼎鼎的苹果公司仅有20%的营收来自中国,排在第24位。

此外,特殊玻璃和陶瓷材料全球领导厂商康宁排在第18位,对中国的依赖度为30%;

三大连接器厂商安费诺、安波福(由德尔福分拆而成)和泰科对中国的依赖度为29%、28%和18%,分别排在第19、20和26位。

接下来,我们对几家半导体科技公司进行详细分析:

思佳讯(Skyworks),对中国市场的依赖度为84%。作为全球射频模拟和混合信号半导体巨头,思佳讯近年在中国市场的业务营收比重几乎都在80%以上,遥遥领先于其他美国芯片公司。由于高度依赖中国市场,思佳讯在中兴被美国政府下达禁令期间股票跌幅一度超过13%。

此外,思佳讯跟华为、小米、OPPO等中国手机品牌厂商均有紧密合作,主要为这些厂家提供射频功率放大器等产品。

Qorvo,对中国市场的依赖度为71%。Qorvo系由RFMD与TriQuint两家公司合并成立,是全球领先的射频解决方案提供商,同时也是思佳讯的竞敌,产品主要有滤波器、天线控制器和开关等。Qorvo同样高度依赖中国市场,主要为华为、小米等中国品牌厂商提供射频Fusion模块及射频功率放大器等。

高通(Qualcomm),对中国市场的依赖度为65%。高通是全球最大的移动处理器提供商,在20世纪90年代末首次进入中国市场。目前,全球几乎每款无线设备都依赖于高通的芯片或专利。

据悉,2017年高通靠卖处理器获得的利润率仅为17%,而向各大手机厂商收取的专利授权利润率却高达80%。也就是说,即便中国手机厂商不使用高通的芯片,也很难绕开高通的专利授权。

美光(Micron),对中国市场的依赖度为64%。美光是全球第三大存储产品制造商,仅次于三星和SK海力士。中国同样是美光科技最大市场,贡献了超过半数的销售额。

博通(Broadcom),对中国市场的依赖度为54%。博通在2015年被安华高收购,新公司仍以博通为名。两家公司合并前,安华高在全球光纤收发器及RF射频领域均处于拔尖水平,而博通则是全球高端WiFi芯片领域的龙头老大。

2016年,博通又收购了全球交换机巨头博科,该公司当时在中国的市场份额超过40%。目前,博通在中国市场总营收占比高达54%。

英伟达(Nvidia),对中国市场的依赖度为50%。英伟达是全球图形技术和数字媒体处理器行业领导者。早在几年前,英伟达在中国市场的营收就超过了美国,其中有一大部分来自游戏芯片及人工智能业务。

德州仪器(Texas Instruments),对中国市场的依赖度为44%。作为全球最大的模拟半导体供应商,德州仪器进入中国市场已有30多年的时间,在华销售的产品主要涉及模拟器件、嵌入式处理器等。

IPG Photonics,对中国市场的依赖度为44%。作为全球光线激光龙头,IPGP对中国市场的依赖度非常高。2017年,IPGP整个亚太区的营收比重约为60%,其中有44%的销售额在中国,增速高达73%,中国已当之无愧成为IPGP的核心战场。

科磊(KLA-Tencor),对中国市场的依赖度为44%。与IPGP一样,科磊也有44%的销售额在中国。作为美国知名的芯片半导体设备制造商,科磊近几年在中国市场投入了巨大的财力和精力,2016至2017年间,其中国的订单数量增长了3倍,该公司预计明年中国会成为其最大的目标市场。

应用材料(Applied Materials),对中国市场的依赖度为42%。应用材料是第一家进入中国的外资半导体生产设备供应商,如今在中国市场的营收占比已接近45%。目前,全球几乎每一个新生产的芯片和先进显示器的背后都有应用材料公司的身影。

微芯科技(Microchip),对中国市场的依赖度为41%。全球知名的单片机和模拟半导体供应商,自从收购了Atmel之后,Microchip在中国单片机市场就长年稳居前三。

英特尔(Intel),对中国市场的依赖度为40%。英特尔在中国的业务运营已有30多年,几乎横扫了包括中国在内的全球计算机处理器市场份额。

西部数据(Western Digital ),对中国市场的依赖度为39%。西部数据目前在全球硬盘市场占有率排名第一,与国内顶尖的手机品牌厂商均有合作,主要为他们提供数据存储解决方案。

拉姆研究(Lam Research),对中国市场的依赖度为39%。拉姆研究是全球领先的晶圆制造设备和服务供应商。据了解,拉姆研究今年三季度收入有1/4来自中国市场,且大多由中国本土厂商贡献。

超微半导体(AMD),对中国市场的依赖度为33%。AMD近年持续发力中国市场,2017年共实现营收53.3亿美元,其中大陆+***的营收占比超过30%,达到17.5亿美元,不仅超过美国市场的13.6亿美元,还超过了AMD传统第一大市场日本的12.4亿美元。

赛灵思(Xilinx),对中国市场的依赖度为26%。今年7月,赛灵思收购了素有“中国英伟达”之称的AI芯片公司深鉴科技,进一步扎根中国市场。据其2019财年Q2营收报告,亚太市场份额高达44%,已远超北美、欧洲及日本等国家地区。

安捷伦(Agilent),对中国市场依赖度为20%。安捷伦的电子测量事业部在2014年分拆成独立运营的是德科技(Keysight),目前在华业务主要是帮助华为、中兴等完成5G技术及相关通信产品的测试与服务。

亚德诺(ADI),对中国市场依赖度为16%。2017财年,亚德诺实现营收51亿美元,其中中国销售额为8.4亿美元,大部分被用于工业、通讯和汽车等终端市场。

-

中国芯片市场2008-05-31 0

-

青越锋是否能取代Protel在中国市场上的地位?2010-02-25 0

-

新日本无线的高音质音频品牌『MUSES』原装正品正式进入中国市场2011-03-03 0

-

日本地震对中国广告联盟的影响2011-03-19 0

-

苹果中国一天营收可抵“和解费”2012-07-05 0

-

究竟是什么将iPad挡在了中国市场之外?2013-04-03 0

-

中国内地芯片产业势头直逼美国2016-06-29 0

-

中国灯具(Lamps and lanterns)市场研究分析预测2017-11-09 0

-

阿里财报:云计算年度营收133亿,季度营收连续12个季度翻番2018-05-07 0

-

中国市场的高性能模拟SoC2019-06-20 0

-

四家中国公司入围全球十大芯片采购商名单 精选资料分享2021-07-29 0

-

新能源汽车市场热度不断高涨,十家车规级芯片上市公司一览2022-11-23 0

-

工信部已与高通、通用汽车等公司开过会,欢迎美国公司投身中国市场2020-10-20 1688

全部0条评论

快来发表一下你的评论吧 !