苹果将推出2019年准高端机型 开发OLED和LCD两种形态

电子说

描述

苹果2019年秋季准高端机型将推6.1吋显示屏,三星正在OLED,LGD则在开发LCD,预计将在4~5月将会确定确定采用的面板规格。

苹果今年秋季将要推出的2019年准高端iPhone机型用面板将同时开发OLED和LCD 两种形态。

尺寸为6吋以上的iPhone手机用面板,苹果将OLED委托给三星显示(SDC)开发,LCD面板委托给LG显示(LGD)开发。虽然去年的准高端机型搭载了LCD面板,今年则采取同时考虑OLED和LCD两种面板的方案。

从面板厂商的立场来看,该订单让人感到困惑和无所适从。若苹果将正在开发中的OLED和LCD面板都应用在相关机型上的话就罢了,若两者之中择其一时,相关面板厂今年的订单量就会大幅减少。业界预测,在智能手机市场逆增长的形势下,苹果产品线预计不会增加。

1月2日业界消息,SDC和LGD目前都在执行苹果19年iPhone用6.1吋面板样品开发的课题。不同的是SDC在开发OLED面板,而LGD在开发LCD面板。预计SDC和LGD共同开发的6.1吋面板与去年一样将应用于准高端机型。

苹果今年也在准备推出3种iPhone机型。去年上半年推出的iPhone 3种机型有搭载LCD面板的准高端级iPhone XR(6.1吋)和搭载OLED面板的高端级iPhone XS(5.8吋),以及iPhoneXS Max(6.5吋)。LCD面板由日本JDI和LGD供应,OLED面板则由SDC独家供应。

苹果今年同去年一样,正在开发同样尺寸的面板。业界消息,SDC已经接受苹果委托开发5.9吋和6.1吋,6.5吋OLED面板。JDI和LGD则负责开发6.1吋LCD面板。

与去年不同的是,SDC将开发原属于LCD领域的6.1吋OLED面板。业界认为苹果同时推出OLED和LCD两种6.1吋机型的可能性比较低。因为在随着智能手机的更换周期延长导致需求减少的形势下,扩大产品线将会导致收益性更加恶化。因此,苹果很可能在6.1吋机型的OLED或LCD两者之中选择一种推出。从SDC立场来看将期待订单量扩大,而JDI和LGD则担心订单量减少。

业界从iPhone XR机型销售量比预期低迷中找到了原因。苹果分析专家天风证券郭明錤分析师在上月中旬的报告中提到“iPhone XR需求低于预期”,并称“出货量对比目前预计的2000万~2500万台将大幅下降至1500万~2000万台”。因此将去年预测的iPhone整体销售量从2.1亿下调至2.05亿台,下调500万台。

因此,苹果今年考虑在准高端机型上也采用OLED面板。如果需求减少不可避免,那么通过销售更多的高价机型以保障收益则是更好的选择。只是,目前苹果尚未最终确定19年机型面板的规格。苹果将在产品公开4~5个月前的今年4~5月份确定规格,并依次展开零部件的量产。届时将会决定SDC和LGD是喜是悲了。

库克 | 不会把iPhone销量低于预期归咎于外部因素

北京时间1月3日晚间消息,苹果公司CEO蒂姆·库克(Tim Cook)今日向员工们表示,他不会把2018年第四季度的iPhone销量低于预期归咎于外部因素。

今日早些时候,苹果调整了其2019财年第一季度(2018年第四季度)业绩预期,将营收预期从之前的890亿美元至930亿美元调低至840亿美元。苹果表示,这主要是因为iPhone在大中华区销量低迷所致。

这也是近20年来,苹果首次调低营收预期。随后,在致苹果员工的一份内部备忘录中,库克对此表示失望。他说,调低业绩预期的因素有很多,包括宏观经济、一些特定因素,以及整个智能手机行业因素等。

尽管如此,库克同时表示,苹果的服务业务、可穿戴设备和Mac业务的营收有望创下新纪录。此外,库克还邀请员工参加周四的全体员工大会。届时,库克将分享更多有关第四季度业绩的内容,并回答员工提问。

以下为库克备忘录全文:

各部门:

新年快乐。我希望大家能够在假日里得到休息,与亲人共度美好时光。

今天下午,我们向公司投资者发出了一封公开信,向他们说明我们调整第四季度业绩预期相关事宜。我希望大家也能读一读(这封信)。正如大家所看到的,我们第一财季的收入下滑主要因为iPhone,尤其是在大中华区的iPhone业务。

虽然我们对未能实现季度收入目标感到失望,但我们第一财季也将创下了服务、可穿戴设备和Mac业务的营收纪录。iPad营收同比涨幅达两位数,iPhone在美国和加拿大的销量创下了新的圣诞节记录。我们预计,在美国、加拿大和墨西哥等主要市场、德国和意大利等西欧国家,以及韩国和越南等亚太地区国家,我们的收入将创下历史最高纪录。我们在全球范围内的活跃设备保有量也创下历史新高,这反映了我们客户的忠诚度和他们对大家所做工作的赞赏。

我们为我们通过iPhone XR、iPhone XS和iPhone XS Max为客户提供的创新产品感到非常自豪。毫无疑问,这是我们打造过的最好的手机。但是,由于许多因素,包括一些宏观经济因素,还有一些是苹果和智能手机行业特有的因素,我们没有在第一财季创下iPhone销售的新纪录。

外部力量可能对我们产生了一些影响,但我们不会将其作为借口,也不会坐等情况好转。相反,这将赋予我们机会学习并采取行动的机会,专注于我们的优势和苹果的使命,为用户提供世界上最好的产品,并为他们提供无与伦比的服务。我们致力于苹果的长期发展,在充满挑战的时代,我们总是变得更加强大。

另外,欢迎大家一起参加星期四上午9时30分举行的全体会议。由于Apple Park仍有施工,我们将在Infinite Loop园区的Town Hall举行这场会议。此外,大家也可以通过Apple Web收看网络直播。届时,我们将分享更多有关第一财季业绩的内容,期待着您的想法和问题。

不见不散。

库克

苹果“爆雷”始末

美股新年首个交易日,苹果送来一个“意外惊吓”,震动美股盘后市场,冲击亚洲供应商。

苹果CEO库克在周三盘后发布一封致投资者信,称由于中国等市场意外放缓,下调对该公司当前财季营收的预期。

苹果预计2019财年一季度营收840亿美元,此前指引为890-930亿美元;下调毛利率至38%,是指引区间下限。苹果盘后一度暂停交易,恢复后最深跌8%,美股期货跌,美元兑日元暴跌400点。

库克致投资者信全文:

致苹果的投资者们:今天我们正在校阅苹果2019财年第一季度的投资指导。我们的2019财年第一季度结束于2018年的12月29日。我们的预期如下:

·营收约为840亿美元

·毛利率约为38%

·营运费用为87亿美元

·其他收入/(开销)约为5.5亿美元

·离散项目前的税率约为16.5%

我们预期用于计算稀释每股收益的股票数量约为47.7亿股。

根据这些预期,我们的营收将低于本季度的最初指导,但其他多数项目仍与我们原先的指导大致相同。

虽然我们还需要几周的时间才能完成并汇报我们的最终财务结果,我们希望能给大家传达一些初步信息。我们的最终结果可能与这些初步的预期有出入。

当我们在60天前与各位提到我们的第一季度指导时,我们已然知道这第一季度将受到宏观经济和苹果公司特定因素的影响。根据我们对这些因素将如何影响我们财务结果的估计,我们预测这一季度将呈现小幅营收增长。若各位还记得,我们曾提到四个因素:

首先,我们知道iPhone推出的不同时间将会影响我们的逐年比较。我们的最高端型号iPhone XS和iPhone XS Max于2018年第四季度出货,促进了该季度的早期销售和财务表现,而于2018年第一季度出货的iPhone X则促进了当时12月份那一季度的早期销售和财务表现。我们知道这些将使得2019年的第一季度略显疲软,但这依旧大致符合我们的预期。

其次,我们知道强势的美元将造成外汇逆风,并预期这一趋势将减少我们的营收增长,相比上一年大约减少200个基点。这也大致符合我们的预期。

第三,我们知道我们在本季度推出的新产品数量前所未有,并预期供应制约将限制我们某些产品在第一季度的销售量。同样,这也大致符合我们的预期。Apple Watch Series 4和iPad Pro的销售量在本季度受到限制。AirPods和MacBook Air的销售量也受到限制。

第四,我们预期某些新兴市场将出现经济疲软。事实证明,这一影响要显著高于我们的预期。

此外,上述和其他因素也导致iPhone升级次数低于我们的预期。

上述最后两点因素导致我们调低了这一季度的营收指导。我希望接下来在这最后两点因素上进行深入阐述。

新兴市场挑战

虽然我们预计主要新兴市场会面临一些挑战,但我们并没有预见到经济减速的程度,特别是在大中华地区。事实上,我们的大部分收入都不足以达到我们的指导,而且我们的全球收入同比下降超过100%的情况都发生在大中华地区的iPhone,Mac和iPad上。

中国经济在2018年下半年开始放缓。政府报告的三季度GDP增长率是过去25年来的第二低。我们认为中国的经济环境已经受到与美国贸易紧张局势升级的进一步影响。外部不确定性增加对金融市场产生影响似乎也传导到了消费者,随着季度的进展,我们在中国的零售店和渠道合作伙伴的流量都在下降。市场数据显示,大中华区智能手机市场的萎缩特别明显。

尽管面临这些挑战,但我们相信,苹果在中国的业务前景仍旧光明。中国的iOS开发者社区是世界上最具创新性,创造性和活力的社区之一。我们的产品在客户中拥有强大的追随者,他们具有很高的参与度和满意度。我们在中国的业绩包括服务收入创下新纪录,我们的设备安装基数在过去一年有所增长。我们为能参与中国市场而自豪。

iPhone

iPhone营收低于预期,尤其是大中华地区,贡献了业绩指引中的所有营收下滑,且远超同比营收的下滑。事实上,除iphone以外的业务(服务,Mac,iPad,可穿戴设备/家庭/配件)合计增长近19%。

大中华地区和其他新兴市场是iPhone应收同比下滑的最主要原因,但在一些发达市场,iPhone的升级也不如我们想象的那样强劲。一些市场的宏观经济挑战是这一趋势的关键因素,不过我们认为还存在其他的广泛影响iPhone业绩表现的因素,包括消费者逐渐适应运营商补贴变少,美元强劲带来的价格上涨,以及一部分消费者享受iPhone电池更换成本显著下降的好处。

12月所在的财季取得了许多积极进展

尽管修改业绩指引令人遗憾,但面对挑战,我们在许多领域的表现仍然可圈可点。

我们的活跃设备安装量在12个月里增长了超过1亿台,创下纪录新高。苹果设备的使用量比以往任何时候都要多,这是客户忠诚度、满意度和参与度的证明。

另外,如前所述,iPhone以外的业务同比收入增长了近19%,包括营收创下纪录新高的服务、可穿戴设备和Mac。非iPhone业务在新兴市场中的暴露较少,服务类的营收也与安装量规模相关,而非当期销售额。

本季度,服务类别的营收超过108亿美元,在各个地区均创下新的季度营收纪录。我们有望实现该业务从2016年到2020年规模翻倍的目标。

可穿戴设备同比增长近50%,因Apple Watch和Airpods在假期广受欢迎;MacBook Air和Mac mini的推出,令Mac业务营收实现了同比增长,而iPad Pro的面世则推动iPad业务同比实现两位数增长。

我们还预计将在几个发达国家创下营收纪录新高,包括美国、加拿大、德国、意大利、西班牙、荷兰和韩国。此外,虽然我们看到一些新兴市场的挑战,但也有一些市场创下纪录,包括墨西哥、波兰、马来西亚和越南。

最后,我们还希望实现苹果公司EPS的新纪录。

展望未来

我们的盈利能力和现金流量都很强劲,我们预计将在本季度结束时持有净现金约1,300亿美元。正如我们之前所说,我们计划随着时间的推移变为净现金中性。

当我们结束这个充满挑战的季度时,我们对我们业务的基本面优势充满信心。我们长期管理苹果,苹果一直利用逆境来重新审视我们的方法,利用我们的灵活性,适应性和创造力的文化来变得更好。

最重要的是,我们对未来的产品和服务充满信心和激情。苹果公司的创新是地球上其他公司所没有的,我们也没有松懈。

我们不能改变宏观经济条件,但我们正在采取并加速其他举措以改善我们的结果。其中一项举措是让在我们的商店中交易手机变得更为简单,这将为未来购买提供资金,并帮助将数据从当前手机传输到新手机。这不仅对环境有好处,对客户来说也很棒,因为他们现有的手机可以作为新手机的补贴,对开发人员来说非常好,因为它有助于增加我们的安装基础。

这是我们采取的一系列措施之一。我们可以进行这些调整,因为苹果的优势在于我们的韧性,我们团队的天赋和创造力,以及我们对每天工作的热情。

人们对苹果的期望很高,因为他们理应如此。我们每天都致力于超越这些期望。

这一直是苹果的一贯做法,而且将永远如此。

苹果近20年来首次调降财测

在科技巨擘苹果近20年来首次“官宣”营收可能不及预期后,苹果股价1月3日在纽约大跌10%,至142.19美元,创近六年来最大跌幅。一夜之间,苹果市值蒸发741亿美元,超人民币5000亿元。苹果首席执行官库克当地时间1月2日表示,公司预计截至2018年12月29日的单季营收约为840亿美元,不及公司先前预估的890亿美元到930亿美元。

苹果股价1月3日在纽约大跌10%,创近六年来最大跌幅

2018年8月初,苹果公司市值一举突破1万亿美元,成为美股首家收盘市值超1万亿美元的公司。2018年10月3日,苹果盘中创下232.66美元/股的历史新高,当天其收盘市值达到超1.1万亿美元。但触顶后的2个月内,苹果股价呈快速下跌之势,不仅抹去年内涨幅,2018年全年累计跌逾8%,创下2008年金融危机以来最差年度表现,还让出了霸占8年的“全球市值第一”宝座。截至1月3日美股收盘,苹果股价自高点跌近40%,市值蒸发逾4200亿美元,相当于跌掉了一个“腾讯”(截至1月4日午间,腾讯市值约为3730亿美元)。目前苹果最新市值仅6747亿美元,排在微软、亚马逊、谷歌母公司Alphabet之后,屈居第四。还不到半年,曾突破万亿市值的苹果不得不面对销量下滑所带来的残酷现实。

苹果的暴跌也拖累大盘,带动美股下跌。隔夜道指重挫660点,跌幅2.83%,报22686.22点;纳指跌3.04%,报6463.50点;标普500指数跌2.48%,报2447.89点。受苹果下调营收预期影响,苹果概念股集体大跌。在美股市场,Skyworks Solutions Inc.下跌10.65% ,博通下跌8.9%,Qorvo跌9.06%。Universal Display下跌13%,Lumentum Holdings Inc.下跌8.41%。销售苹果产品的一些美国零售商也因上述消息下跌。Costco Wholesale Corp.下跌2.12%,百思买下跌2.05%,Target Corp.下跌1.37%。

同时,iPhone亚洲和欧洲供应商股价追随美国同行下挫。在台股市场,iPhone主要组装商鸿海1月3日跌幅高达2%,iPhone处理器代工商台积电下跌2.5%。在A股市场,东山精密1月3日跌停,信维通信跌近9%,立讯精密重挫4.88%。在港股市场,瑞声科技跌5.41%,舜宇光学跌6.76%,比亚迪电子跌3.83%。韩国相机模组供应商LG Innotek Co.下跌4.4%。

休市三天后,日本股市在1月4日迎来2019年第一个交易日。截至发稿,夏普跌逾4%、TDK跌逾5%、Nissha跌逾8%、Foster Electric跌1.4%、京瓷跌3.24%、索尼跌4.14%、Minebea跌7.98%、Ibiden跌6.39%、Hirose跌5.94%、日本航空电子工业跌5.7%。

在欧洲市场,Dialog Semiconductor1月3日跌超12%、意法半导体跌11.6%、AMS跌23.17%、IQE跌6.16%、英飞凌跌4.99%。

据彭博新闻社,为iPhone提供镜头的台企大立光2018年12月初警告说12月营收将环比减少,使得它的大客户苹果公司一个月内下调展望的供应商达到了至少5家。是否会有更多的公司跟进值得密切关注。大立光称,此举是因几家客户的需求依然“疲软”。虽然并未指明,但苹果公司是大立光的最大客户。大立光还公布2018年11月营收较2017年同期下降28.6%。至此,一个月内下调预期、宣布营收下降或削减开支的苹果供应商已达至少6家。

宣布营收下降或削减开支的苹果供应商已达至少6家

自苹果公司推出新iPhone以来,订单不及预期、供应商订单减少和分析师下调评级等不利消息接踵而至。与此同时在下一代高速5G网络将于2019年面世之际,苹果却计划至少到2020年暂不发布5G手机,可能使三星等竞争对手更容易凭借此类手机赢得消费者青睐。

汇丰此前下调苹果评级至持有,称在其核心iPhone业务增速料将急剧放缓之际,买进该股为时尚早。

此前,高盛、古根海姆(Guggenheim Partners)、瑞银、汇丰银行和罗森布拉特证券(Rosenblatt Securities)等,均调低了对苹果股票的预期,但理由各不相同。高盛认为iPhone XR在国际上反响平平;古根海姆认为明年iPhone销量将下滑;瑞银则对来自供应商的警告、疲软的海外销售表示担忧;而汇丰银行认为苹果公司对单一产品的过度依赖……

招商证券电子行业首席分析师鄢凡认为,苹果手机整体已进入存量市场,供应链分化会较为明显,只有零部件品类扩张和份额提升的公司才能获得逆势增长。另外,积极参与手机之外的新品亦能有所表现,例如可穿戴产品——尤其是Airpods仍是一大爆品。在当前市场的悲观预期下,2019年业绩能逆势做出高成长的公司仍有望取得不错表现。

再陷科技股魔咒 巴菲特一夜之间亏损37亿美元

苹果股价暴跌令沃伦·巴菲特雪上加霜

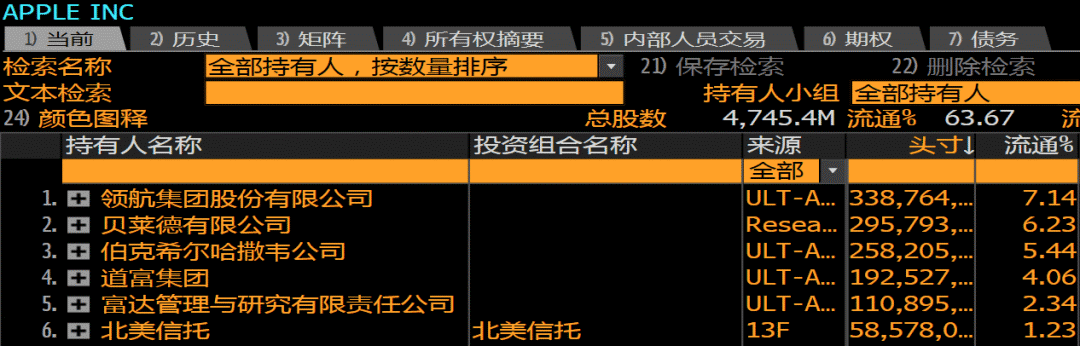

沃伦·巴菲特在科技领域的投资记录引人质疑。苹果股价暴跌更是令其雪上加霜。从公开数据看,巴菲特从2016年一季度开始小试牛刀买入苹果,2017年起大幅加仓,2018年更是越涨越买,现在已成为伯克希尔哈撒韦公司的第一大持仓股。截至2018年9月末,巴菲特对苹果的持股总计约2.52亿股,占苹果公司总股本的5%。

巴菲特对苹果的持股占苹果公司总股本的5%

苹果在1月3日的暴跌让伯克希尔哈撒韦公司一夜之间亏损约37亿美元。从2018年9月末来看,所持股份价值已缩水约210亿美元。不过可以肯定的是,巴菲特购买的大部分股票是以较低价格买入的,因此他的整体投资依然赚钱。据外媒测算,周三苹果股价报157美元,距离巴菲特持仓平均成本距离约10%-15%。也就是说,巴菲特对苹果的持仓成本价约在130-140美元之间,而目前苹果最新股价142.19美元,已接近巴菲特平均持股价格,如果苹果再度下跌,很可能击穿股神成本价,这笔投资将出现浮亏。

巴菲特数十年来一直避开科技股,说他不太了解它们。此后,这位亿万富翁麾下的伯克希尔公司从2011年开始向IBM投资超过100亿美元。他大约在一年前完全退出了这些股份,承认他的分析存在缺陷——在积累全球最丰厚财富的职业生涯中,这算是一个罕见的黑色印记。

如今,巴菲特对苹果的押注——截至9月底达到约2.52亿股——似乎更不牢靠。苹果股价1月2日尾盘下跌,此前苹果削减收入预期,归咎于中国经济放缓,并称升级iPhone的人数少于预期。巴菲特曾表示喜欢苹果,“我们买它是为了持有,我们购买了苹果约5%的股份,我很想拥有100%的股份。我非常喜欢他们业务的经济性、管理层和他们的思维方式。”

高通禁售令步步紧逼 苹果手机销售业务雪上加霜

雪上加霜的是,苹果与高通的战争仍在持续。1月3日中国反侵权假冒联盟在北京召开发布会,就福州中院11月30日针对高通诉苹果侵权一案做出的禁令发表声明。声明指出,福州中院发布的诉中临时禁令裁定,在裁定书送达苹果公司所属分支机构之日起立即生效,苹果公司是否申请复议不影响裁定执行,苹果公司所属分支机构应立即履行上述裁定。声明强调,苹果公司对中国法院依法作出的生效应当尊重,并根据裁定自觉履行禁令,而不是凭借其超级经济实力和影响力来蔑视乃至践踏中国法律。

12月20日,高通获得了针对苹果的第二份禁售令,禁止其在德国市场上出售部分搭载英特尔芯片和供应商Qorvo的零部件的iPhone机型。1月3日晚间消息,为了在德国执行针对苹果公司iPhone系列产品的永久性禁令,高通宣布已提交了总额为13.4亿欧元的担保。

2018年12月19日,高通再次把苹果告上中国法院。除了要求强制执行禁售申请外,还要求禁止苹果公司在华销售最新的iPhoneXS和XR。高通总法律顾问DonRosenberg认为,苹果应该立即在中国停止所有iPhone6S到iPhoneX型号的销售。高通还努力寻求将这一禁令扩大到涵盖苹果的其他机型,包括最新的iPhoneXS和XR。如果这一申请得到福州中院批准,这将意味着将有9款苹果手机不能在中国进行销售。

总之, iPhone这棵摇钱树的褪色,创新的疲弱和高价策略的失效正在向苹果发起一场世纪攻势,而当人们对它的期望不再能撑起万亿市值的时候,苹果这只巨轮也许只能在诺基亚的老路上蹒跚前行。

-

LCD、OLED面板现在的市场格局2016-02-23 0

-

OLED屏被智能手机/VR宠爱 LCD要消亡?2017-02-23 0

-

2019年印刷OLED电视面板将量产?2018-11-13 0

-

LGD计划扩增OLED TV面板产能2018-11-13 0

-

苹果2019年将在中国开售国行版HomePod AI智能音箱2018-12-21 0

-

iphone8最新消息,iphone8什么时候上市?连iphone7都要换oled?苹果oled大军来袭!2017-07-09 861

-

苹果不全面靠拢OLED屏幕,将推出TFT-LCD廉价版iPhone X2017-11-25 1067

-

黄章:AMOLED和micro-LED将是未来中高端手机屏的发展趋势2018-07-20 1994

-

苹果OLED新机面板采购量约7000万台!LCD机型出货延迟2018-06-21 4345

-

苹果或将放弃OLED继续采用LCD屏2018-08-08 4525

-

苹果短期仍将实行LCD+OLED并行战略,LGD苦恼于人力配置问题2018-08-08 3695

-

oled屏和lcd屏哪个好2018-09-23 42308

-

三星利用LCD扩大中低价市场 苹果推出iPhone新机型2019-01-23 3032

-

iPhone今年继续推出2款OLED机型和1款LCD机型2019-02-18 3391

-

苹果明年新iPhone全部采用OLED屏幕?2019-11-29 2528

全部0条评论

快来发表一下你的评论吧 !