一线车企和电芯厂争相联姻,动力电池竞争格局谋变

电子说

描述

随着车企在PACK领域的布局深入,未来动力电池市场的竞争格局或将发生重大改变。

大批主机厂自建或合建PACK厂背后,是车企寻求优质电池稳定供应和提升整体竞争力的诉求的体现。

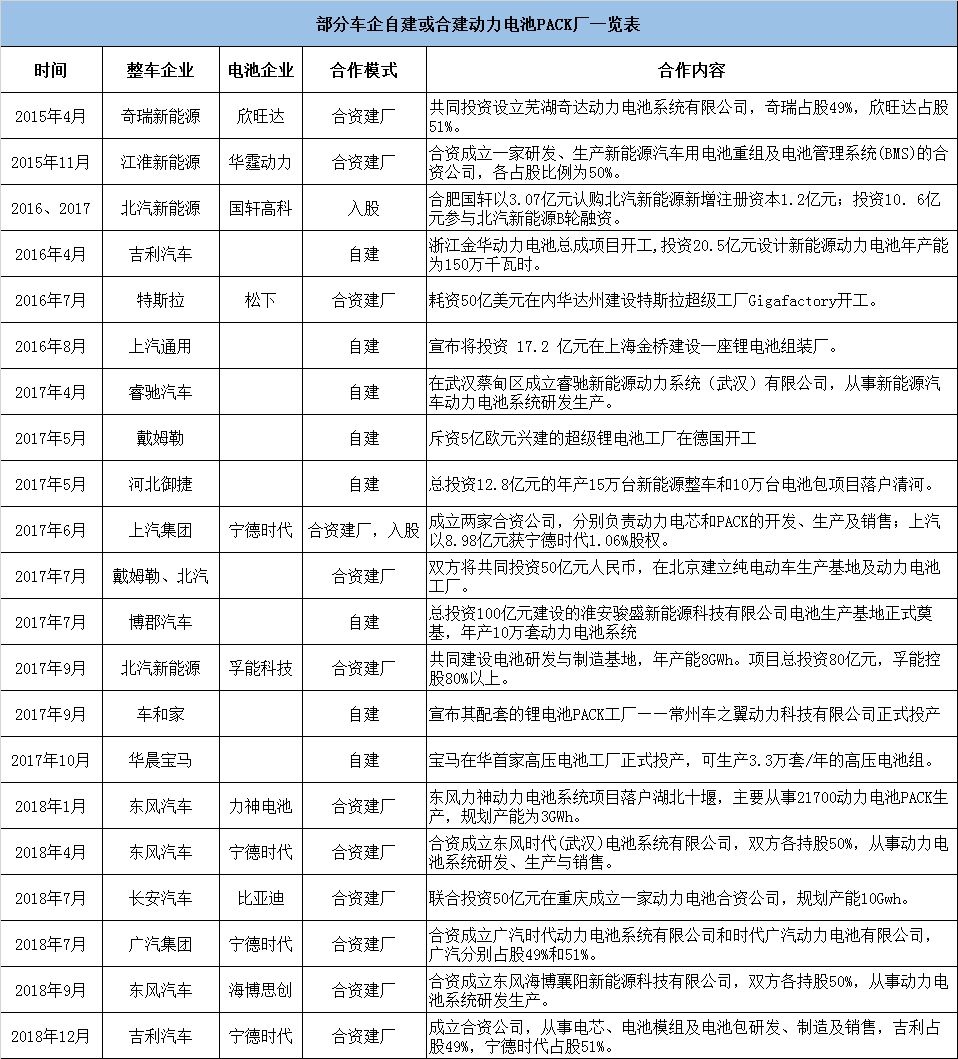

2017年以来,主机厂在动力电池系统领域的动作频繁,一系列动力电池PAKC项目落地。车企的意图是在掌握电机、电控的基础上布局动力电池系统,打造自身的核心“三电系统”。

通过自建和合建PACK厂,主机厂不但可以降低动力电池采购成本,更重要的是优化电池供应体系提升提升采购话语权,进一步增强企业在新能源汽车市场上的竞争力。

业内人士认为,随着车企在PACK领域的布局深入,未来动力电池市场的竞争格局或将发生重大改变。届时,在补贴退坡和市场竞争加剧的双重压力下,一些在产品质量、技术、规模、资金等方面不具备竞争实力的电池厂和PACK企业将会被淘汰出局。

一线车企和电芯厂争相联姻

当前,动力电池PACK市场主要存在电池厂、车企和第三方PACK企业三大势力,其中电池厂占主流地位。然而,在动力电池市场愈发集中的情况下,主机厂对龙头电池企业掌握优质电池包供应主导权的现状越来越不满,同时也意识到高度依赖电池厂的危机,因此急于打破这种发展困局。

今年以来,整车企业储备动力电池、与动力电池企业合资、自建Pack厂、自建电池研发中心等事例越来越多。在动力电池降成本、竞争激烈、标准化制造以及补贴退坡等的大环境下,无论从产业发展的角度,还是从技术发展的角度来看,主机厂自建/与电池厂战略合作将成必然发展趋势。

高工锂电在“2018(第四届)高工电动车全国新能源车企巡回”活动中了解到,绝大部分车企都在通过自建、合资建厂、参股或者代工的方式实现对Pack的深度掌控。尤其是在乘用车领域,主机厂对动力电池系统技术的掌握和保障优质电池供应的需求极为迫切。

在此需求之下,一系列以车企自建或合建电池PACK项目在全国各地接连落地。

从上述项目中可以看出,主机厂都希望将核心的动力电池掌握在自己手中,增强企业的话语权。与此同时,随着市场竞争加剧,主机厂也在为争取足够优质的电池产能做准备。

从上述列表中可以看出,宁德时代、比亚迪、国轩高科、力神电池等在当前动力电池装机电量排名靠前的企业,都成为了一线主机厂争相联姻的对象。这也体现出主机厂在选择电芯厂合作时,对电池厂在产品质量、技术实力、产能规模和市场占比等方面的要求非常高。

客观来看,当上述合资PACK厂投产之后,主机厂的电池包采购系统或将慢慢从电芯厂向合资PACK厂转移,车企更多的是向合作电芯厂采购电芯,自己负责动力总成配套。

该合作模式一方面有利于降低电池采购成本,另一方面也有利于车企进一步掌握核心三电系统的技术,进而提升在未来新能源汽车市场上的竞争力。

动力电池竞争格局谋变

事实上,2018年已经有越来越多的主机厂将其动力电池采购,从原来的电池供应商向隶属车企的PACK企业倾斜,这对当前动力电池市场竞争格局产生了直接影响。

最明显的变化是,2018年一批动力电池企业和第三方PACK企业的动力电池装机数量已经出现缩减。随着整车企业对PACK的布局日益完善,电芯厂的话语权或将被逐步削弱。

高工产业研究院(GGII)通过最新发布的《动力电池字段数据库》统计显示,2018年我国新能源汽车生产约122万辆,同比增长50%,动力电池装机总电量约56.98GWh,同比增长56%。

其中,装机总电量排名前十动力电池企业合计约47.20GWh,占整体的83%,较去年TOP10企业合计占比上升达9个百分点,市场集中度提升趋势明显。

宁德时代、比亚迪、国轩高科、力神、孚能科技、比克电池、亿纬锂能、国能电池、中航锂电、卡耐新能源等装机电量排名前十的企业都有自建PACK,占据了当前动力电池市场的最大份额。

值得注意的是,尽管上述电池企业在动力电池装机电量上占据主要优势,但车企正在极力追赶。包括上汽、奇瑞、长安、江铃、长城、吉利、东风等一线主机厂,都在2018年向电芯厂采购了部分电芯,由自己负责总成实现装机,从而抢夺了一部分电池厂和第三方PACK厂的订单。

与此同时,在2018年发布的13批《道路机动车辆生产企业及产品公告》和《新能源汽车推广应用推荐车型目录》中,上述主机厂的动力电池配套企业也部分换成了隶属车企的PACK企业。很显然,这正是车企在为公司替换动力电池供应商做准备。

GGII统计显示,包括上海捷新、芜湖奇达、长安新能源等隶属车企的PACK企业,也是2018动力电池市场上一支强大的装机力量,对第三方PACK企业和部分电池企业的生存空间造成挤压。

可以预见,随着越来越多主机厂的自建或合建PACK厂开始批量供货,主机厂对电池采购的话语权将进一步加强。电池企业和独立PACK企业获得主机厂的电池订单的门槛变得更高,动力电池的未来市场竞争将更激烈。届时,动力电池未来市场竞争格局或将被重新书写。

-

动力电池行业有哪些机会与挫折?2017-02-10 0

-

哈尔滨动力电池电芯回收公司2021-04-19 0

-

荆州动力电池模组回收 动力电池模组现金回收 动力电池模组梯次回收2021-04-19 0

-

“抢装”不起火电池包 车企电池厂都“伤不起”2021-04-22 0

-

电池回收 电芯回收 圆柱电池回收 新能源汽车电池包回收 电车电池包回收, 动力电池模组回收2021-07-07 0

-

回收电池,回收动力电池,回收动力锂电池,回收三元动力电池,回收锂电池,回收动力电芯,三元电芯2021-08-14 0

-

回收厂家电芯,回收库存电芯,回收聚合物电芯,回收锂电芯,回收动力电芯,三元动力电芯回收,动力电池模组回收2021-08-16 0

-

回收电芯,回收库存电芯,回收电池,回收动力电池,锂电池回收 锂电池模组回,收库存锂电池回收2021-08-20 0

-

动力电池回收企业 动力电池回收公司 电芯回收企业 动力电芯回收企业 18650电池回收企业 电池回收公司2021-08-21 0

-

回收电池,回收动力电池,回收动力锂电池,回收三元动力电池,回收锂电池回收锂电芯,回收动力电芯,三元电芯2021-09-23 0

-

回收动力电池,动力电池回收,全国动力电池回收,动力电池高价回收,回收软包动力电池2021-11-02 0

-

回收汽车动力电池组 回收新能源汽车动力电池组, 回收电车动力电池组2021-12-08 0

-

动力电池回收企业 动力电池回收公司 电芯回收企业 动力电芯回收企业 18650电池回收企业2021-12-24 0

-

回收电芯,回收库存电芯,回收电池,回收动力电池,锂电池回收 锂电池模组回收,回收18650电池组2021-12-30 0

-

回收动力电芯,三元电芯,回收动力锂电池,回收三元动力电池,回收锂电池,圆柱锂电池回收 动力锂电池回收2022-01-04 0

全部0条评论

快来发表一下你的评论吧 !