半导体行业机会在哪里?半导体行业现状

电子说

描述

从政策层面和内外部环境层面,对半导体行业做一个逻辑性的讨论和轮廓式的探讨,半导体行业发展非常艰难,从整个国家层面来看,半导体板块是中国贸易层面主要的逆差品,这块短板对于中国如鲠在喉。

经过多年的发展,通过培育本土半导体企业和国外招商引进国际跨国公司,国内逐渐形成了覆盖设计、制造、封测以及配套的设备和材料等各个环节的全产业链半导体生态。大陆涌现了一批优质的企业,包括华为海思、紫光展锐、兆易创新、汇顶科技等芯片设计公司,以中芯国际、华虹半导体、华力微电子为代表的晶圆制造企业,以及长电科技、华天科技、通富微电、晶方科技等芯片封测企业,但任然处于产业链的中低端。

从“2017年国内十大集成电路设计企业”来看,销售额排名第一的依然是海思半导体,2017年的销售额高达361亿元;清华紫光展锐以110亿元的销售额位居第二;之后依次是中兴微电子(76亿元)、华大半导体(52.1亿元)、智芯微电子(44.9亿元)等。在前十名中,只有排名第十的北京中星微电子是新入榜企业;而海思半导体在IC设计市场所拉开的优势差距,相对制造、封测市场,“独大”的格局十分明显。不过,2017年,中国集成电路TOP10市场份额仅38%,市场处于起步期。

在集成电路设计市场,三星(中国)半导体的表现最为亮眼,2017年的销售额高达274.4亿元,在“2017年国内十大集成电路制造企业”榜单中排名第一;中芯国际2017年的销售额为201.5亿元,排名第二;而其余上榜企业中,只有排名第三和第四的SK海力士、英特尔半导体(大连)销售额超过了100亿元,分别为130.6亿元和121.5亿元;排名第九的武汉新芯是新入榜企业。2017年,集成电路制造TOP10企业市场份额达70%,集中度较高。

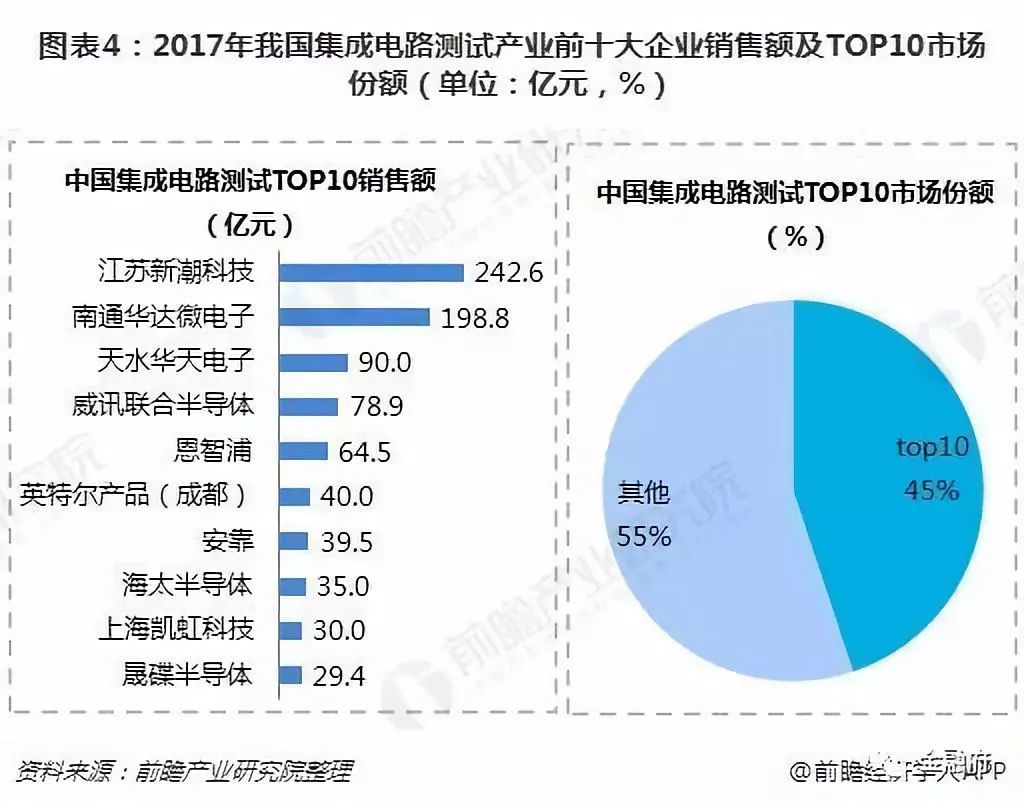

IC封测市场梯队同样明显。在“2017年国内十大集成电路封测企业”的榜单中,江苏新潮科技、南通华达微电子分别以242.6亿元、198.8亿元的销售额分列一、二,与其余上榜企业拉开差距。值得一提的是,与2016年的十大封测企业相比,2017年并无变化;2017年,集中电路测试市场TOP10市场份额达45%。

半导体行业现状:

我们其实在很多领域,都取得了成功。回顾过去,在IT制造类企业成功的典范有很多。如安防行业的海康威视,通信行业的华为。中国企业最大的优势就是工程师红利。何谓工程师红利?通俗点而言,就是研发难度不高,大量的高性价比工程师是中国企业的巨大优势,这点在海康和华为上体现的特别明显。

当年华为招收赴非洲工作的工程师时,通常会给予不菲的额外补贴,但如果在爱立信、诺基亚这种外企,同样的职位薪酬可能要高出一倍多,这就是我们巨大的竞争优势,所以在这些行业我们成为全球老大只是时间问题。

然而,半导体行业是一个奇葩的存在。它是一个研发难度极高,赢者通吃的行业。这个行业只有第一没有第二。第一的企业把新一代产品卖到全球,用于补贴巨额的研发投入,所以在这个行业做世界第二和第三是没啥意义,这样的行业一定是强者恒强的竞争格局。因为我们起步晚、发展晚,所以我们始终处于追赶阶段。如果按照市场经济的客观规律,没有人会再愿意投资这个行业,因为这是一个投入的无底洞,即使投入大也无法见效的行业,所以国家的介入就显得十分必要。

在一些半导体核心环节上,比如半导体设备,比如模拟集成电路芯片上,中国的一些企业有了一定的积累,虽然距离行业第一仍有差距,但差距在显著缩小。在现在这个时点,国内的半导体龙头企业具有很大的研究价值,因为半导体的重度研发属性,现在还没有走出来的国内企业未来不大可能再有机会了。我们需要关注这些国内巨头未来的技术突破,未来的客户突破。所以,简单来说,过程是痛苦的,前景是值得期待的。

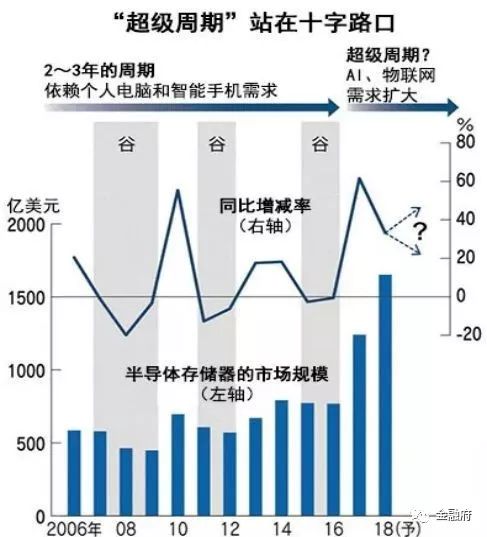

事实上,过程的痛苦是因为我们正处于半导体产业超级周期的拐点。此前保持迅速增长的世界半导体市场,将迎来转折点。存储器市场此前被认为2019年将增长约4%,但在最近的调查中转为预计减少0.3%。智能手机市场的缩小和中美毛衣摩擦正在投下阴影,供需平衡的恶化也在招致价格下跌。这些是短暂的调整,还是拐点的到来?

半导体产业存在着以2~3年为阶段的“硅周期”,随着个人电脑的代际更替和半导体功能提高,半导体产业也会反复出现繁荣和萧条的周期性。

但是,谷歌等美国IT巨头拉动的数据经济圈不断扩大。“物联网(IoT)”也取得进展,近年来越来越多的观点认为,半导体已经进入高增长长期持续的新阶段。正是这种超级周期的论述,厂商信心满满。

然而,事情的发展和演变往往不可预测。在这种“超级周期论”受到考验的背景下,半导体大型厂商将不得不调整战略。英国调查公司IHS Markit的统计显示,世界半导体工厂的整体开工率目前维持了90%以上的高水平。今后,如果需求减少,开工率下降,将导致厂商的盈利恶化。10月底,世界最大半导体企业韩国三星电子副社长李明振表示,“10~12月业绩与7~9月相比将有所恶化”,提出了时隔约3年出现盈利恶化的看法。

2018年半导体设备投资将比上年减少9%。由于供需平衡的恶化,用于数据长期存储的闪存与年初相比降价3成以上。

此外,中国启动半导体的国产化,存储器的全面量产将于2019年以后启动。或许会像钢铁和造船产业一样,半导体产业也可能出现中国过剩供给导致行情波动的事态。种种迹象显示,半导体行业现在是一个敏感时期,如果下行趋势真的来了,股价反而不一定会有多大下跌空间了,因为股价其实反映了预期。这个预期,已经越来越充分。其实中美博弈,一部分就是半导体,不管大家相信与否,它是真实存在的。

二、半导体行业机会在哪里?

半导体行业的投资机会,主要有两块内容:

1、科技研发优秀的企业

因为2018的贸易摩擦,尤其是中兴事件,中国经济发展模式进行了大讨论,从上到下现在都无比关注科技产业,关注科技创新。我们也看到美国因为科技产业的全球领先地位,一次次的从金融危机里迅速恢复过来,引领着全球经济的发展。资本市场是极其敏感的,大家都已经异常清醒的认识到了中国未来的发展之路,没有任何捷径可走,就是依靠科技创新。科创板的推出,也是这个用意。所以,科技研发优秀的企业未来会有不错的发展。

2、强国产替代的企业

众所周知,中国早已成为全球第一大集成电路消费国,集成电路产品已经是我国最大的进口商品品类。根据海关数据,2018年1-9月我国集成电路产品进口额达2351.6亿美元(预计今年进口额将超越3000亿美元,约2万亿人民币),远超过石油和天然气,国产缺口巨大,其中主要为中高端芯片及重要的设备和材料。

回顾过去,根据中国产业信息网披露,2001-2016年间,我国集成电路市场规模由 1260亿元增加至约12000亿元,占全球市场份额的将近60%,但是如今每年仅芯片进口规模超过10000亿,自给率不足两成。所以强国产替代的逻辑是站得住脚的,即使行业处于下行阶段,对于能够强国产替代的企业,是吃得饱的,所以这类企业,可以重点关注。

展望未来五大技术趋势为半导体行业带来千载难逢机遇,芯片是制胜关键

对于半导体公司来说,现在是最好的时机。

随着越来越多的公司发现新的方法使用一大批新兴技术——尤其是人工智能(AI)、增强现实(AR)和扩展现实(XR)以及区块链,来创造引人注目的新产品和改造他们的业务,这些新技术在各行业中的地位越来越突出。所有这些技术的核心在于驱动它们起作用的芯片上。事实上,整个科技世界比以往任何时候都更依赖于半导体行业的参与,为所有这些技术发挥其潜力提供必要的计算能力。这意味着半导体行业的巨大增长潜力。

Accenture Technology Vision研究公司最近的一份报告反映了半导体公司令人羡慕的地位。这份报告每年都会探讨对世界影响最大的技术趋势,以及由此对组织和领导这些趋势的高管产生的影响。

2018年版的《科技愿景》(Technology Vision)是基于对全球近6400名高管进行的为期一年的调查,结果得出了今年的发人深省的报告。在这篇文章中,我们预测了公司可以在企业的每一个层面上利用技术带来的广泛机会来改善表现并向人们生活的中心靠拢的广泛机会。

我们的研究发现,就我们所确定的技术趋势而言,半导体行业占据着独特的位置。随着推动技术变革的芯片生产商的出现,半导体公司将看到对自身产品的巨大需求——因此,随着这些技术变得越来越普遍,它们将推动更强劲的增长。此外,与其他行业的同行一样,半导体公司也会发现,这些趋势为它们利用技术重塑业务战略和运营开辟了新途径。

在这份报告中,我们将着眼于我们研究发现的2018年的五大技术趋势,以及它们对半导体公司的影响。我们还讨论了半导体公司应该考虑采取的一些关键行动,以开始利用这些趋势带来的机会——既增加销售,又改善业务表现。

-

标题:群“芯”闪耀的半导体行业2008-09-23 0

-

创新是半导体行业新一轮增长的关键2011-03-22 0

-

汽车半导体行业2012年或将基本实现复苏2012-01-15 0

-

关于石墨烯会不会给电子行业、半导体行业带来革命?2012-02-06 0

-

半导体清洗设备2016-09-05 0

-

《半导体行业2016年度报告》即将来袭|摩尔精英2016-12-14 0

-

《半导体行业2016年度薪资报告》来袭|摩尔精英2016-12-16 0

-

半导体封装行业用切割片2017-10-21 0

-

安森美半导体收购Fairchild半导体以来的首次展示2018-10-23 0

-

半导体行业的趋势2019-06-25 0

-

摩尔定律推动了整个半导体行业的变革2019-07-01 0

-

半导体芯片行业的运作模式有哪些2020-12-29 0

-

这一年,半导体行业风云变幻 精选资料分享2021-07-27 0

-

浅析半导体行业的发展现状及机会2019-01-23 79219

-

半导体产业未来10年的机会在哪里?2021-02-08 7986

全部0条评论

快来发表一下你的评论吧 !