LED替换高峰已近 传统产品持续下行

LEDs

描述

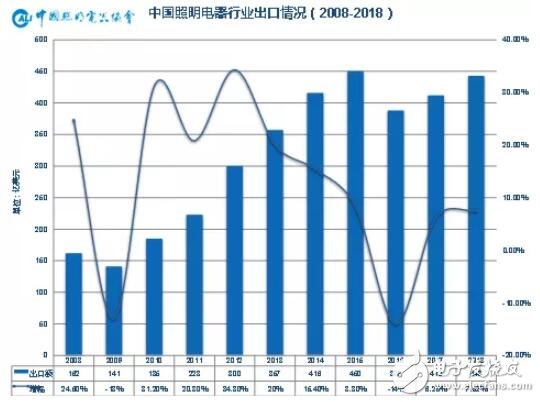

2018年全年,虽然有全球市场需求依然偏弱、中美贸易摩擦升级、汇率波动频繁等不利因素存在,中国照明电器行业出口额达到443亿美元,实现了同比增长7.52%,自2016年出口导向转向消费内需导向出口下跌后呈现持续回暖态势,但经历了之前多年的高速增长期后,整体增速已放缓。

1、传统产品

传统照明产品包括热辐射光源类的高耗能的白炽灯和卤钨灯,荧光灯类的紧凑型荧光灯和直管/环形荧光灯以及高强气体放电灯类的高压汞灯、高压钠灯和金属卤化物灯。

笔者将其分为三种情况:

一是白炽灯和HID中的汞灯,均属高耗能产品,全球的趋势也是逐步淘汰,因此其下滑趋势明显;

二是荧光灯类和HID中的金卤灯,这两类产品分别在室内和室外的应用场所中受LED产品的冲击更为直接,近年来下降趋势也十分明显;

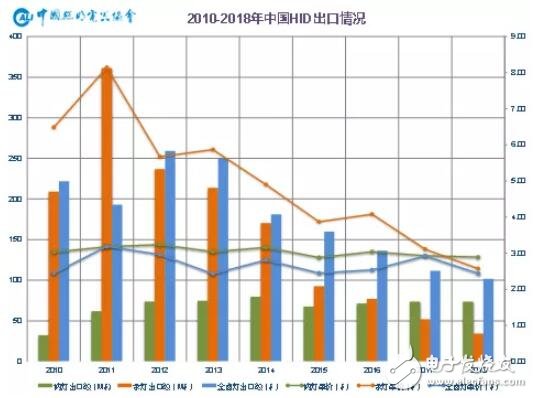

三是较为特殊的卤钨灯和HID中的高压钠灯,这两类产品发展曲线具有一定波段性,相比较其他传统光源产品,下降趋势并不明显。卤钨灯因其优良的光色品质和相对于白炽灯的高效能深受欧美市场的青睐,但因主要市场都相继出台卤钨灯禁令,将使其真正步入下行区间,后文将专门谈及。高压钠灯相对平稳的原因在于,高压钠灯依然为室外照明的主力产品,即便在LED路灯替换率在全球领先的中国,LED占比仅30%,高压钠灯占比仍达到45%,从全球范围来看更是如此;各跨国企业包括PHILIPS、LEDVANCE、GE、Venture、Iwasaki、Ushio等巨头都几乎已不再制造钠灯产品,订单集中在中国生产。

整体而言,LED照明产品和传统照明产品将在市场上长期并存, 呈现此消彼长的逐步替代趋势,LED比重逐年升高,但并非爆发式的一蹴而就。

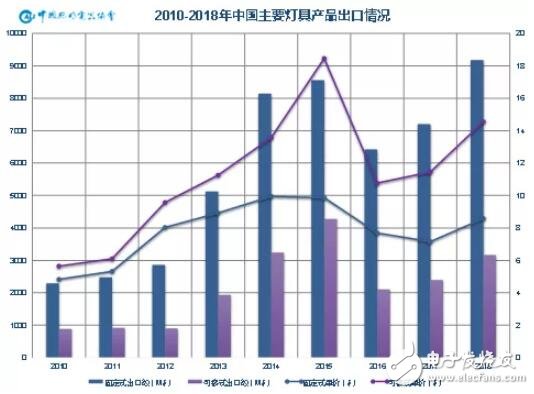

2、灯具产品

两类主要的灯具产品,包括HS编码94051000的固定式灯具和HS编码94052000的可移式灯具,主要体现了国民经济的基本需求,和整个出口的发展曲线非常接近,也体现了全球经济处于低谷并在艰难回暖时期。

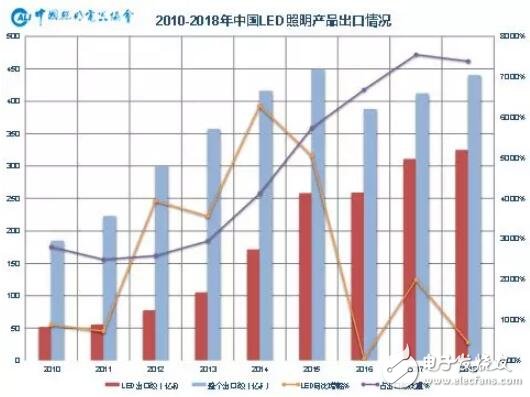

3、LED产品

总体上看,随着LED照明产品近年来随着产业链各端技术日新月异的进步,性价比进一步提升,已向普通照明各个领域逐渐普及,出口也迎来了快速的增长,但需求相对萎缩、增长基数增大、LED长寿命导致的市场峰值变换等客观原因使然,LED照明产品增速放缓也是大势所趋。其占整个出口份额逐年上升,体现了LED对传统照明的逐步替代。

2018年全年LED照明产品出口额达到325亿美元,同比增长4.47%,占整个出口额比重达73.36%。

(注:全部LED照明产品数据主要来源于多个海关HS编码,包括电光源品类中2017年新增的85395000“发光二极管(LED)灯泡(管)”,即LED球泡和灯管;灯具品类中的94051000“枝形吊灯及天花板或墙壁上的电气照明装置”,即固定式灯具,94052000“电气的台灯、床头灯或落地灯”,即可移式灯具,94053000“圣诞树用的成套灯具”和94054090“未列名电灯及照明装置”, 即包括其他LED灯具及室外灯具等。)

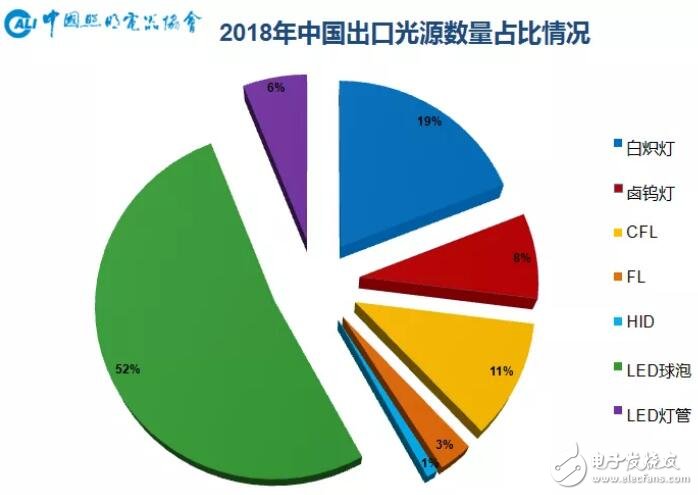

2018年全年,中国共出口光源产品约102.5亿只,其中白炽灯19.9亿只,卤钨灯8.4亿只;紧凑型荧光灯11.1亿只,直管/环形荧光灯3.4亿只;HID灯三种共0.7亿只;LED球泡53亿只,LED灯管6亿只。LED替换类光源占比已达到58%,但传统光源占比仍超过40%,替换市场依旧具备一定潜力。

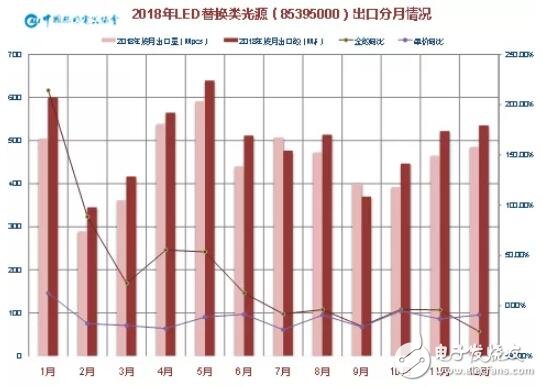

但从LED替换类光源出口分月数据来看,下半年开始,LED替换类光源每月的出口同比均为负增长,可以说,替换市场虽然还具备一定潜力,但其替换峰值已近;而每月的产品单价均低于去年同期,也体现了海外市场残酷的价格竞争。

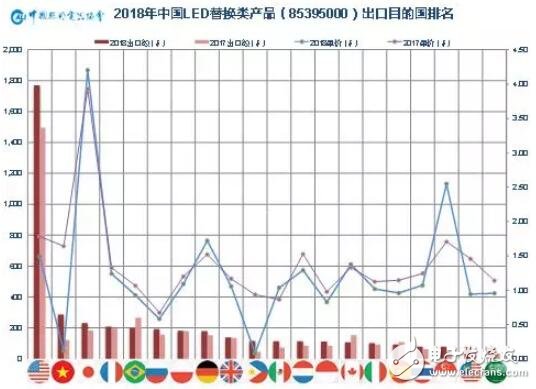

目的国:整体循序渐进,东南亚成为亮点

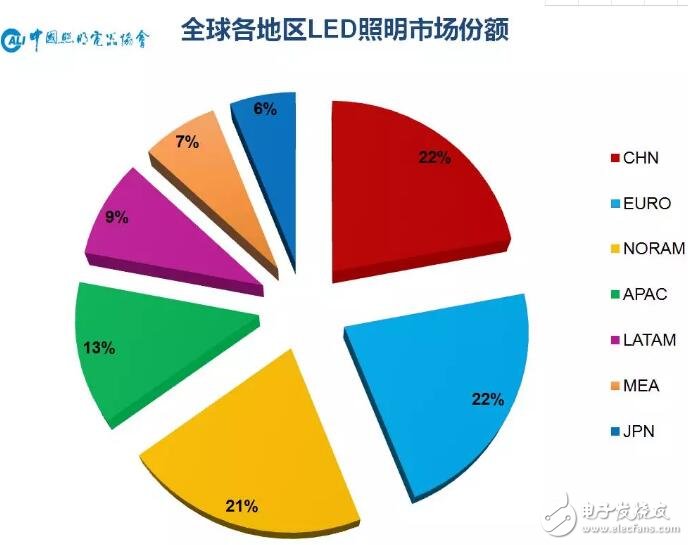

从全球LED照明市场版图来看,中美欧是并驾齐驱的三大市场,美国是单一的最大的外销市场;中国的内销市场也具备较大空间,渠道为王;欧洲市场看似统一但实质却是由相对分散的充斥着个性化差异化需求子市场构成的联合体;亚太、拉美和中东非市场是由新兴经济体组成的快速成长中的潜力市场;而日本市场由于LED起步较早,发展较快,LED光源已趋近饱和,LED一体化灯具则是方兴未艾。

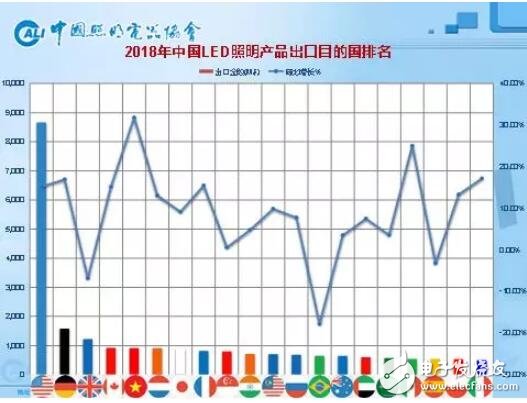

LED照明产品出口目的国来看,主力构成还是老牌的发达经济体和潜力的新兴经济体。传统大户美欧日依旧处于重要地位,美国依然作为我国照明产品出口头号市场的地位不可动摇且一览众山小,也并未受到中美贸易摩擦的过多影响,全年增幅依旧达到15%;加拿大、日本和欧盟中的德英荷法也常年位列前茅。

新兴经济体方面来看,东南亚国家成为亮点,其中越南可谓大黑马,增速惊人,和2015年助力俄罗斯登上榜眼高位的中俄黑龙江边贸类似,这次中越广西边贸为其杀到探花位贡献良多,东南亚其他国家诸如新加坡、马来西亚、印尼、泰国等和越南一样具备蓬勃的发展动力;金砖国家中,俄罗斯市场比之遭受制裁的危机年份逐步回暖,巴西近年来国内的政治经济形势不稳导致增长乏力,印度因和中国之间的SKD和CKD贸易盛行致使成品量进一步下滑;中美洲的墨西哥和中东的沙特阿联酋也值得关注;未列出的香港市场主要地位依旧是转口。

LED替换类光源产品方面,各国替换类光源产品单价多处于下降态势,LED光源产品的价格竞争激烈形势可见一斑。其中值得注意的是,越南、菲律宾和伊朗产品单价仅有几美分,明显低于正常水平,是由于其进口产品中以大量的低价的微型LED灯泡为主;巴西、俄罗斯、印尼、马来西亚、沙特市场单价均偏低,不足1美元;日本和新加坡市场产品单价相对较高,其中日本依旧独步天下,超过4.5美元,这也解释了主攻日本市场的爱丽思、康佳、聚作等企业出口单价高企的现象。

市场表现方面,散件贸易盛行的印度和被美国制裁的伊朗,其光源成品量已双双跌出前20。东南亚市场表现依旧十分突出,越南、菲律宾、印尼、泰国、新加坡、马来西亚等六大主要市场均跻身前20,且增长态势强劲。

东南亚市场,是个GDP超过印度,人口只有印度一半的市场。其中,越南、新加坡、马来西亚、印尼、泰国和菲律宾前六国占到中国照明产品出口到东南亚市场总额的98%,在全球照明市场需求偏弱的情况下,东南亚各国依然维持着两位数增长,且LED产品占比不断提升,值得广大出口企业关注。

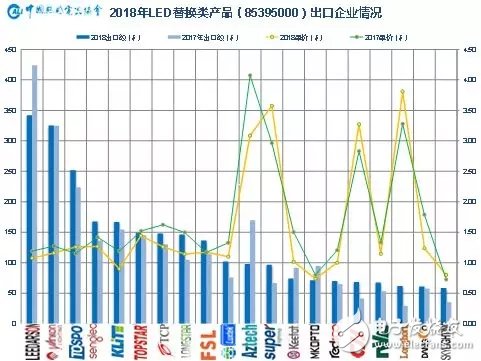

企业:价格竞争愈发激烈,增收不增利普遍存在

2018年,全部LED照明产品出口前20名的企业总出口额约为38亿美元,占整个LED出口额的11.7%。其中,立达信、阳光、得邦三驾马车的前三位置依然稳固,但是继续上升已遭遇天花板。生迪、强凌、龙胜达、木林森新和、欧普、恒太、晨辉等企业增长较快;飞利浦灯管代工大厂快捷达的表现则有所下滑。

LED替换类光源出口方面,2018年出口前20名的企业出口额约为26.64亿美元,同时占到整个LED替换类光源产品出口额的45%,集中度较高,同时伴随着出口企业数量减少。可以说LED替换类光源这种规模化标准品出口市场未来也是少数派的游戏,大企业扩大规模和中小企业差异化发展都更要依靠发展一体化灯具和智能化系统。排名前列的企业如立达信、阳光、得邦等在光源和灯具的比重方面已经在逐步作出调整。而从绝大多数出口企业单价降低的形势可以看出,2018年海外市场的价格竞争愈发激烈,广大出口企业要依仗更庞大的出口数量来维系出口金额的小幅增长,利润则受到很大挤压,所以去年出口企业虽然十分努力,但增量不增收,增收不增利的现象较为普遍。而快捷达、山蒲、豪恩、晨辉等单价明显较高的原因是其出口产品以LED灯管为主。

LED替换类光源分产品来看,LED球泡方面,排名和整个LED替换类光源排名基本吻合,立达信、阳光和得邦在球泡方面出口量的巨大领先优势奠定了其整个出口业绩名列前茅的基础,外销市场所谓“得北美者得天下”,球泡前10的企业也基本都有巨量的北美市场来支撑业绩;此外,灯丝灯成为亮点之一,木林森(新和)、浙特(杭科)、天都(及安缦)等以灯丝灯出口为主的企业2018年尤其是上半年增长较快。

LED灯管方面,快捷达下半年势头有所回升,堪堪超越山蒲夺回头名位次,晨辉(瑞新)、豪恩、泛美、普为等增速不俗;值得注意的是,爱丽思主打日本单一市场,因而出口单价一骑绝尘。

- 相关推荐

- led

-

经济下行背景下的户外led显示屏投资策略2012-12-13 0

-

LED已进入微利时代生存之法(未来四大增长空间)2015-12-31 0

-

年底出口欧盟玩具高峰,避免产品无畏退回2016-10-28 0

-

FEC六大产品体系亮相2018艾瑞年度高峰会议2018-08-28 0

-

中美贸易战仍在持续,未来LED显示将何去何从?2018-10-11 0

-

LED替换2021-05-20 0

-

2012年上半年中国LED室内照明出口竞争力企业十强2012-07-11 2084

-

针对高功率LED灯泡替换应用的LED驱动器设计2012-07-31 1078

-

晶电第3季四元LED需求持续增加,Mini LED电竞产品有望在第4季推出2018-07-31 1524

-

LED灯泡价格持续下滑 2018年降幅继续收窄2019-01-28 1433

-

2019年上半年中国照明全行业整体出口增长乏力,替换市场已近高峰2019-08-02 4973

-

怎样用LED替换顶灯2019-10-11 3603

-

LED照明产品市场应用持续提高2020-09-23 2295

-

崧盛股份持续发力LED驱动电源产品2023-10-18 526

全部0条评论

快来发表一下你的评论吧 !