中国集成电路生产表现强劲 2018-2023年复合增长率达15%

中国集成电路生产表现强劲 2018-2023年复合增长率达15%

描述

然而,中国本土集成电路的生产仍有可能远未达到政府的目标。

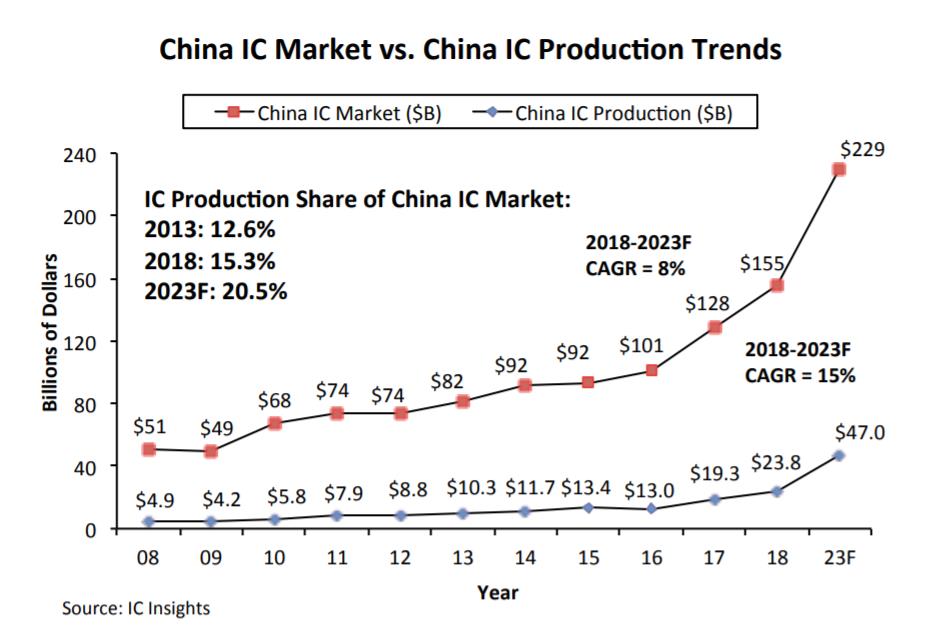

自2005年以来,中国一直是集成电路最大的消费国,但根据新的500页的IC Insight(2019年版)的数据,中国国内集成电路产量的大幅增长并没有立即出现。如图所示,2018年,中国集成电路产量占其1550亿美元IC市场的15.3%,高于5年前的12.6%。此外,这一比例将从2018年上升5.2个百分点,至2023年的20.5%。

中国集成电路的生产预计将呈现出非常强劲的增正,2018-2023的CAGR达15%.然而,考虑到2018年中国集成电路产量仅为238亿美元,这一增长是从一个相对较小的基数开始的。2018年,SK Hynix、三星(Samsung)、英特尔(Intel)和台积电(TSMC)是在中国生产大量集成电路的主要境外集成电路制造商。事实上,SK Hynix的300毫米中国工厂在2018年的装机容量最大,达到每月20万晶片(满负荷)。

英特尔在中国大连的300毫米工厂(FAB 68于2010年10月底开始生产)在第三季度被闲置,因为该公司将FAB改为3D NAND闪存。这一转换于第二季度晚些时候完成。2018年12月,英特尔在华工厂的装机容量为每月70,000块300毫米晶片(满容量)。

2012年初,三星获得韩国政府的批准,将在中国西安建造一座300毫米集成电路制造工厂,生产NAND闪存。三星在2012年9月开始建造该工厂,第二季度开始生产。该公司在第一阶段投资23亿美元,预算总额为70亿美元。该工厂是三星在2017年生产3D NAND的主要工厂,截至2018年12月,该工厂的装机容量为每月10万片(该公司计划将该工厂扩大到每月20万晶片)。

预计未来五年内,现有中国本土企业的IC销量也将大幅增长,其中包括纯代工厂中芯国际(SMIC)和华虹集团,以及记忆体初创企业长江存储YMTC和长鑫存储CXMT。DRAM初创公司福建晋华目前正在等待美国对该公司的制裁。此外,可能会有一些新公司希望在中国大陆建立IC生产,比如总部位于***地区的富士康(Foxconn)。富士康在2018年12月宣布,计划在中国建设一座价值90亿美元的工厂,以提供代工服务,生产电视芯片组和图像传感器。

如果在2023年,中国的集成电路产量如IC Insight所预测的那样增长到470亿美元,那么它仍将只占2023年全球集成电路市场总额预测的8.2%,全球集成电路市场规模为5,714亿美元。即使在给一些中国制造商的IC销售数据加上了显著的“涨价”之后,到2023年,总部位于中国的集成电路生产仍很可能只占全球IC市场的10%左右。

即使由YMTC和CXMT等总部位于中国的初创企业建立新的集成电路生产,IC Insight相信,外国公司仍将在中国集成电路生产中占据很大一部分。因此,IC Insight预测,到2023年,至少50%的IC生产将来自在中国有工厂的境外公司,如SK Hynix、三星、英特尔、台积电、UMC、GlobalFoundries和富士康。

鉴于中国未来5年的投资计划规模庞大,中国降低对IC进口依赖的战略很可能取得一定程度的成功。然而,鉴于中国政府对收购外国科技公司加大了审查力度,以及中国初创企业未来可能面临的法律挑战,IC Insight认为,中国目前在IC行业的战略,将远远低于中国政府在“2025年中国制造”计划中的目标——到2020年自给自足率达到40%,到2025年达到70%。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

2015年中国MCU市场将达47亿美元2011-04-02 0

-

中国集成电路发展探秘2011-04-28 0

-

2015PCIM电力元件市场庞大 国内绿色建筑及新能源汽车业势头强劲2015-06-16 0

-

2023年全球智能家居设备销售量将达到19.4亿台2018-06-12 0

-

2025年,全球集成电路(IC)光掩模市场总销售有望达到1508.54百万美元2019-12-10 0

-

资料下载:集成电路哪家强?现在就为你透彻分析!2021-07-05 0

-

从2018年到2023年,全球能源电缆市场将以5.2%的复合年增长率增长2018-09-03 983

-

预计中国VR线下娱乐市场在2018年至2023年期间的复合年增长率为34.1%2019-02-11 861

-

我国集成电路产业规模统计!我国集成电路分布及产业政策2019-04-24 12915

-

中国医疗云IT总支出至2023年年复合增长率为27.3%2019-07-19 2014

-

到2023年中国区块链支出复合年增长率65.7%将达20亿美元2019-11-04 2436

-

区块链市场支出规模速度增长,美国仍是投资最大的区域2019-11-04 2492

-

2018-2023年边缘AI软件市场将达11.5亿美元,北美将成最大市场2020-08-08 781

-

外媒:中国集成电路设计产业营收的年复合增长率为22%2020-09-02 1605

-

芯片设计业增速在三业中最快,年均复合增长率27.04%2020-12-04 2951

全部0条评论

快来发表一下你的评论吧 !