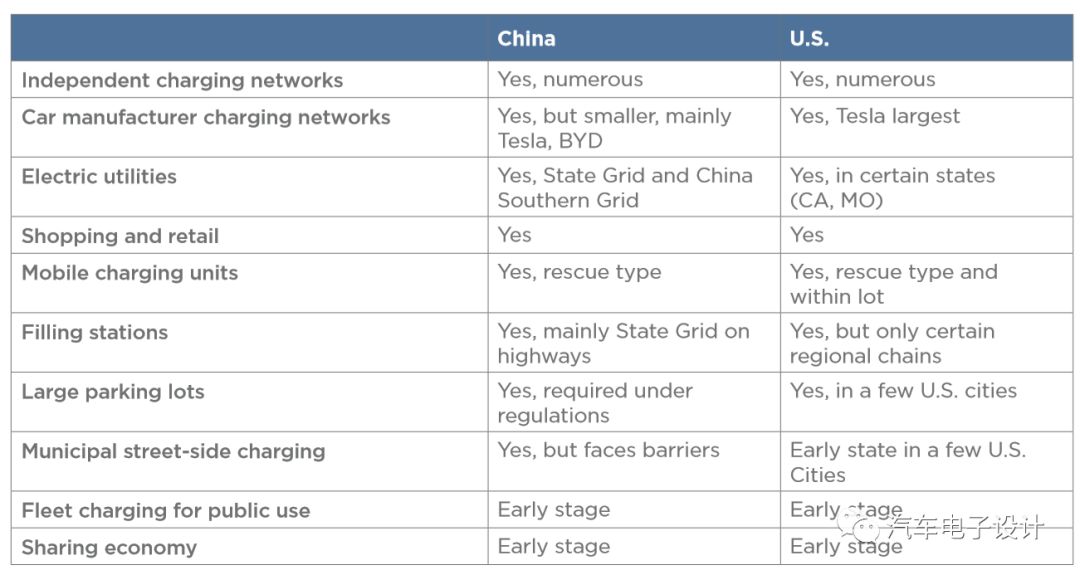

中国和美国在充电行业的发展事独立的两根线

描述

1)中国和美国在充电行业的发展事独立的两根线,由于发展轨迹、发展模式和充电标准的差异使得两国的充电产业玩家是完全分离的,主要参与者几乎没有像其他行业那样存在明显的设计和制造的交集

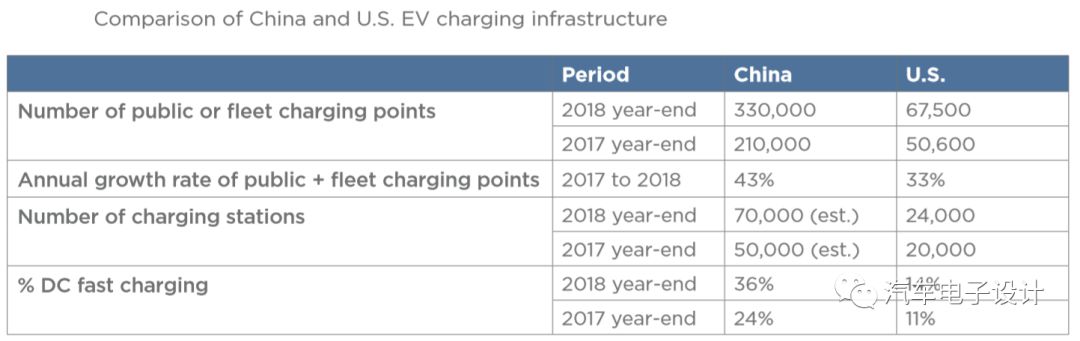

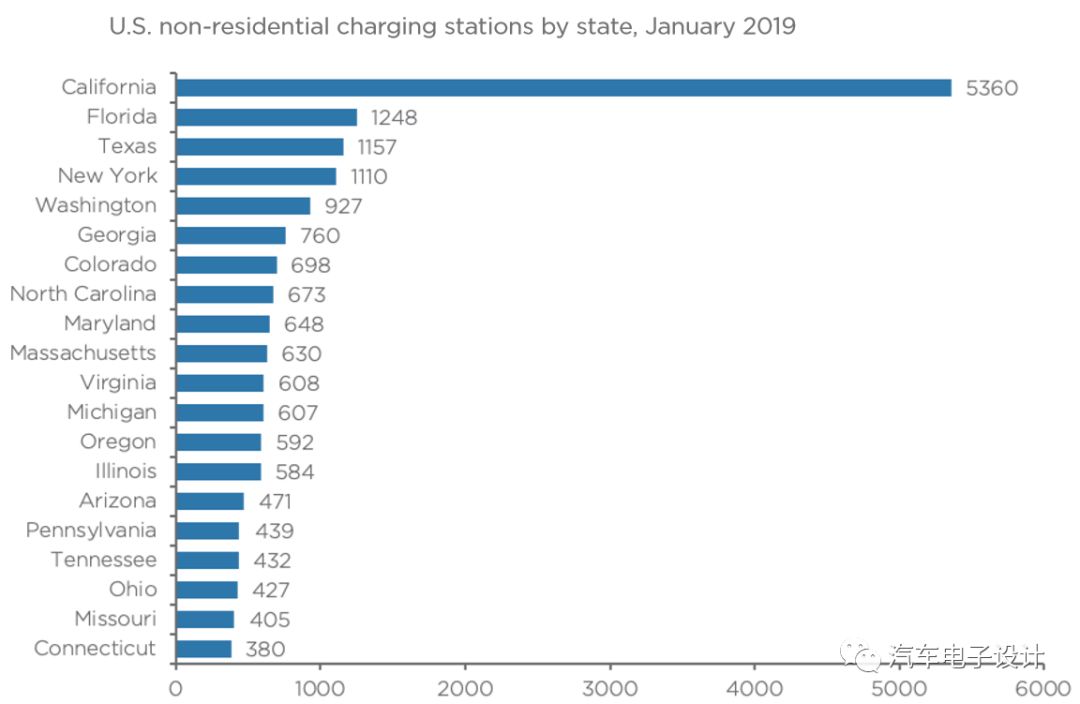

先天的条件,使得美国的第一批电动汽车车主在自家停车的地方安装充电桩容易一些,也就使得总体的充电桩的公共的部分美国少一些。

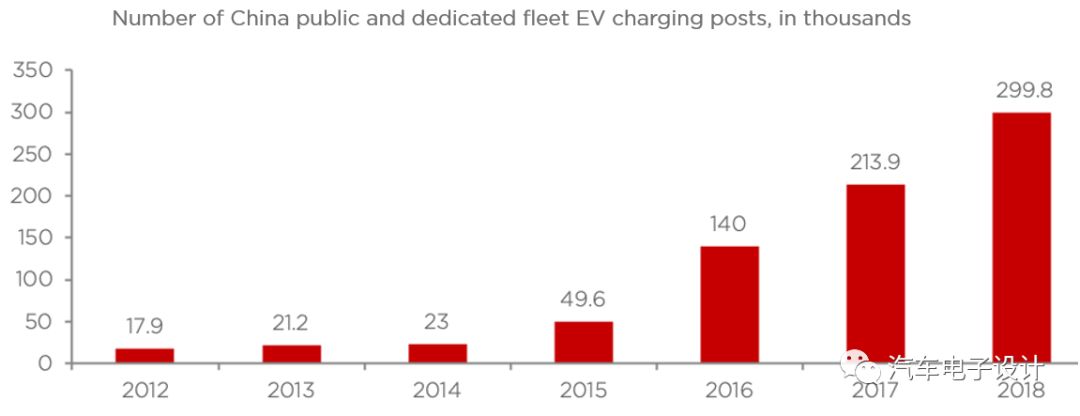

这个数据是充电促进联盟的统计的,这几年的充电桩的投入主要分为车企、充电运营公司和一些专有和公共充电网络的铺设。

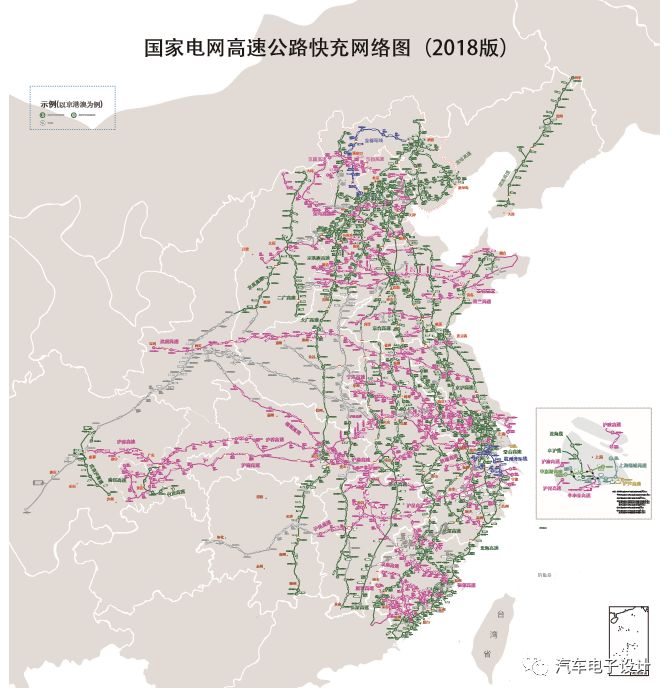

国网沿着高速公路,仿照特斯拉的充电网络模式投入了大量的快充充电设施。

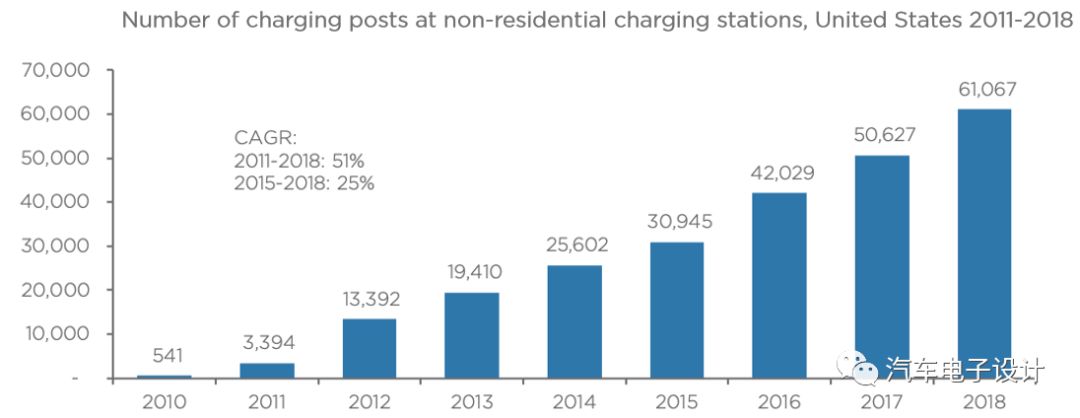

美国的充电设施建立起来比较困难,一方面车企如特斯拉这样的占了不少,一方面充电运营网络公司投了一部分。

在这种模式构建的网络,和每年增长的电动汽车的充电需求挂钩性更强一些。

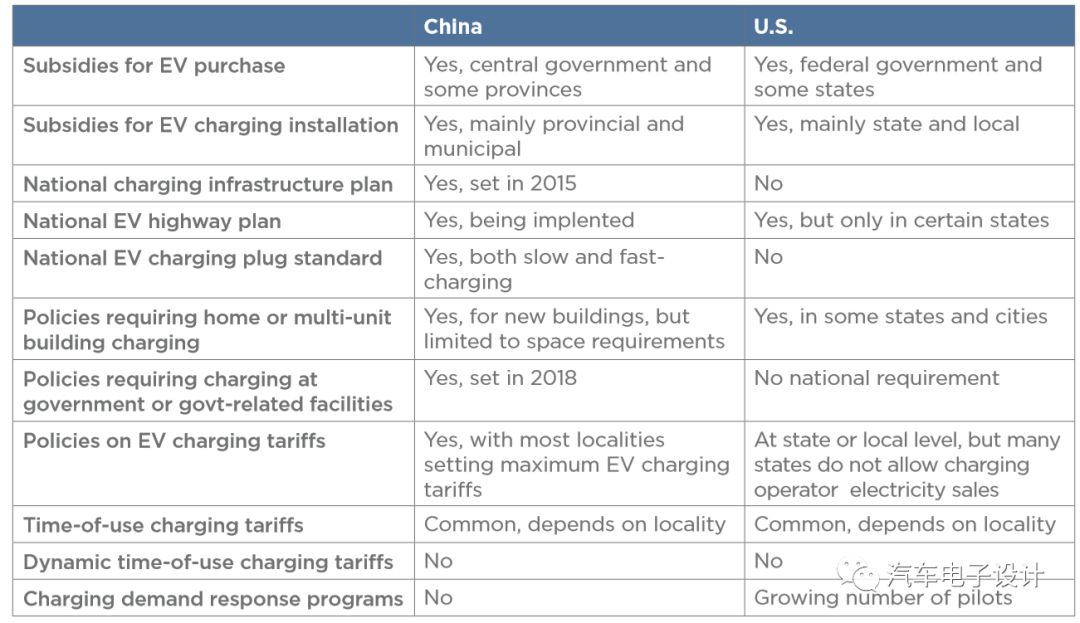

2)鼓励充电的政策和时时框架的差异比较

2.1)中国是从中央ZF端,开始大力推动电动汽车充电网络的发展,通过能源局设定发展目标、提供资金并拟定任务计划标准

许多地方zf也在推动城市和专用的充电网络

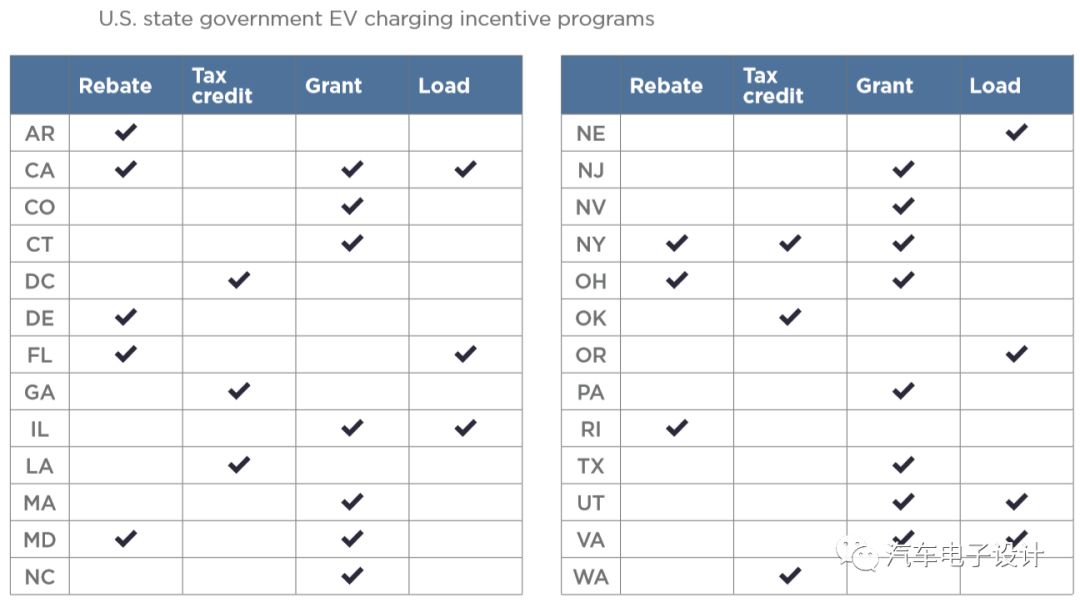

2.2)美国联邦ZF在充电行业方面的战斗力几乎没有,主要由一些有钱的州政府通过发挥积极作用

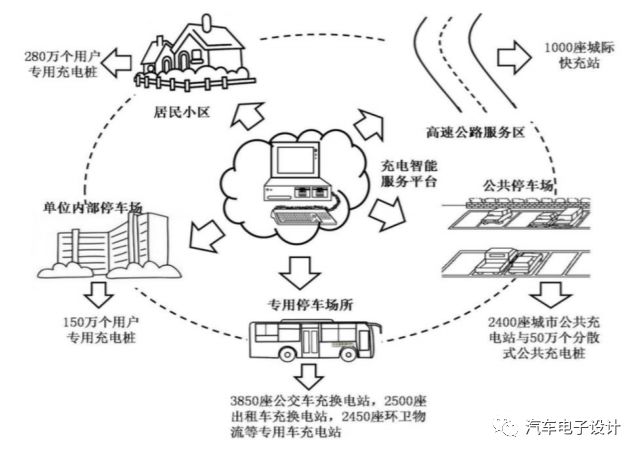

美国的充电桩分布

充电的商业模式

中美两国在充电桩运营层面出现了不同类型的企业,衍生出不同的相似的商业模式和运营方法,在不同的层面存在越来越多的商业合作关系,涉及包括独立的充电运营公司、车企、电网的专门充电企业和地方政府

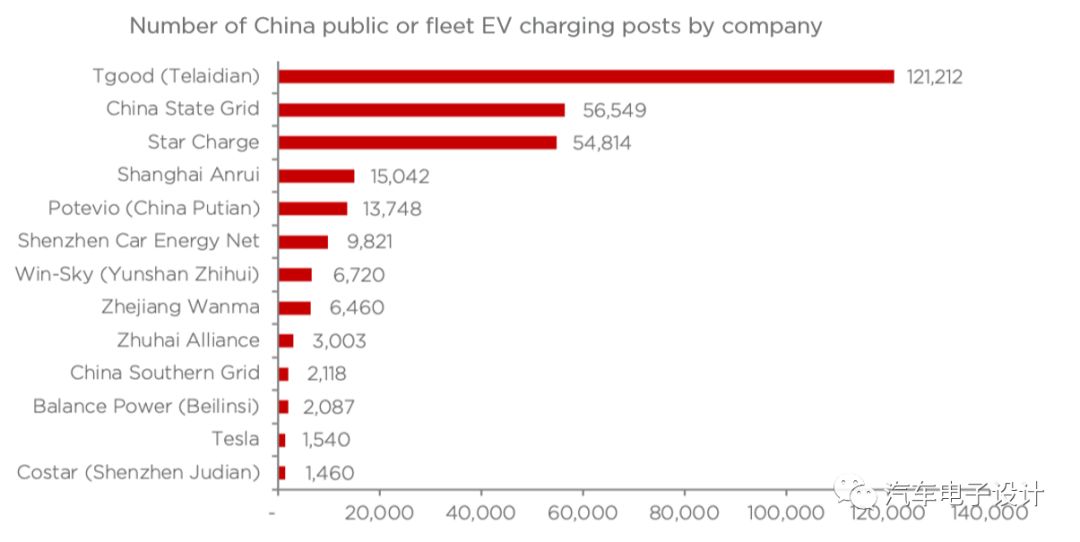

头部企业的情况:

2019 年初,特锐德发布月度运营充电数据,2018 年全年特 锐德自营和非自营充电桩合计充电量达到11.3亿度,较2017年增长157%。

备注:特锐德的数据是2017年充电板块亏损2亿元、2018上半年亏损3千万,第三季度亏损1千万,保持充电量的增长看上去能达到基本的盈亏平衡点了。而其他充电网络的情况是充电企业国家电网、南方电网、星星充电、普天新能源等仍全部亏损, 核心的问题是充电桩的利用率很低,算上充电桩的维护和更新,从商业模式来看充电网络运营的回本周期太长

这些合作的关系,其实到底往前能持续维持还有待观察。

相比而言,美国的充电网络运营比较简单,车企自己建,或者是车企和石油公司投资充电网络运营,也不赚钱,但是目前来看对于车企的电动汽车销售影响可大了。

小结:充电的产业目前处在一轮低谷,可能是需要到150-200kW的水平,充电网络才能实现比较有效的运营,充电速度技术的发展对产业的还是有着直接的影响的,目前来看,这还是一项带有公共特性的公益性事业,不大容易赚到钱,这点上中美没有差异

-

LTC6812断开两根及断开跨接铜排上的检测线时,检测结果与实际情况不相符,这个现象是否正常?2024-01-04 0

-

【请教】那种装在围墙的两根线的是什么报警探测器?2010-09-24 0

-

两根线重叠绕制的共模电感和两根线各自占磁环一边绕制的共模电感效果有什么区别2015-09-29 0

-

求大神帮忙,原理图的两根线这样画圈是什么意思?2016-01-27 0

-

请问GND上面的两根斜线是什么?2019-04-17 0

-

请问我这个u***那两根线为什么一直亮着?2019-06-20 0

-

为什么PCB大电流到要两根并行?2019-07-07 0

-

为什么Altium中u***那两根线一直是高亮?2019-07-11 0

-

画等长线的时候,两根线的差距差了200MM,并且线的密集程度较大,怎么处理?2019-07-12 0

-

如何在AD中设置两根网络线的距离?2019-09-19 0

-

如何解释一根火线是220V,两根火线是380V2019-10-23 0

-

喇叭两根线接反了会有区别吗2020-02-14 0

-

如何去接外接制动电阻的两根线2021-09-01 0

-

耳机子两根线断了有没有正负2023-02-08 0

-

四线直流碳刷电机转子两根线定子的两根线怎么接才能转呢?2023-03-20 0

全部0条评论

快来发表一下你的评论吧 !