产业前途茫茫 DRAM出货量在旺季出现衰退的局面

电子说

描述

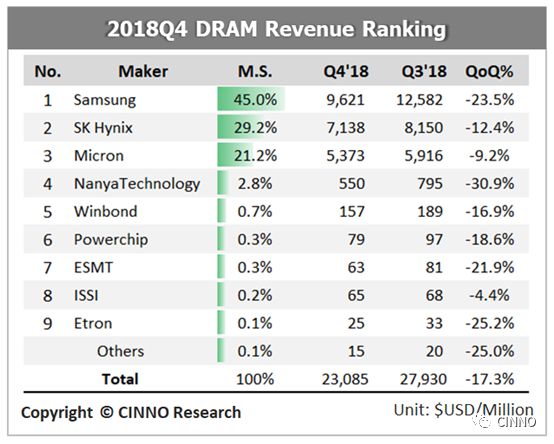

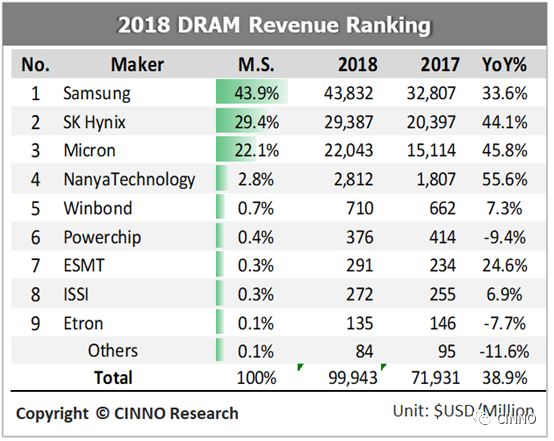

根据CINNO Research对内存供应商以及其上下游供应链业者的调研观察,受到第四季智能手机和服务器市场出货修正幅度高于预期的冲击造成DRAM出货量在旺季出现衰退的局面,再加上平均销售单价较第三季减少超过10%的影响,第四季DRAM产值营收在近三年内再度出现第四季旺季衰退的现象,更是八年来首度第四季跌幅超过15%,显示整体DRAM产业的趋势出现了中期性的变化,将由过去三年的多头向上成长格局正式转为空头向下的趋势,因此虽然2018年整体DRAM产值达到了接近1000亿的规模,较2017年成长了39%,但第四季旺季却出现出货量与平均销售单价大幅下滑这一个危险的讯号。

从竞争态势来看,前三大巨头三星、海力士与美光合计依旧占据了95%的市场占有率,与第三季相似。但值得注意的是龙头三星的市占率从第三季的45%下滑至第四季的41%,而海力士与美光的市占率却反而呈现小幅上升的格局,我们认为最大的原因正是过去三星最克敌制胜的基础。过去三星由于在各种内存产品的竞争力以及工艺纳米技术均处在领先地位,自然的以高容量高价格高利润的”三高市场”作为供货最优先的指标考虑,然而自第三季季中后延伸到第四季,特别是中高阶智能手机以及服务器市场出现需求严重下滑的情况,因此让在这块市场比重特别高的三星受创也是最大,让过去八个季度都稳定维持在45%以上市占率的三星首度出现较为明显的下跌;而海力士与美光则是因客户分布较为平均,因此营收下滑的情况不若三星显著,这恐怕也是始料未及。而排名的后段班是专注在消费性电子产品或是车用电子等的利基型内存厂商,在第四季也因需求减缓超乎预期的影响,让整体价格与出货态势都出现松动的情况,营收下滑程度较第三季相比也多半超过15%以上。

展望第一季后市,终端客户库存调节的情况持续,在需求不明确的情况下,厂商下单拉货的情况普遍保守,纵使有需求也是以短单和急单来应付,因此内存滑落的幅度与速度都较第四季来的更快更深,我们认为今年第一季的内存价格单季跌幅普遍落在20%的区间,内存出货也会持续下滑,因此第一季度,内存产业产值跌幅恐将超过20%以上,产值将跌破200亿关卡。

-

2008年第一季度全球手机出货量同比增17%2008-06-02 0

-

In-Stat预计2014年移动计算设备出货量将超4亿部2011-03-03 0

-

2012第二季全球智能手机出货排行榜2012-08-10 0

-

新唐微控制器M0出货市占第一 明年出货量上3000万颗2012-11-20 0

-

2016年,中国平板电脑出货量将与移动PC持平2012-12-19 0

-

Android平板电脑在努力,今年出货量将首超iPad2013-03-13 0

-

2014年4月方案公司出货量排行榜2014-06-23 0

-

报告称2021年智能手表出货量将达1.61亿块2017-06-27 0

-

2018年Q2全球智能音箱出货量为1680万台 同比增长187%2018-08-30 0

-

2018年Q3全球智能音箱出货量达2270万部 中国百度成最大黑马2018-11-16 0

-

2018智能音箱出货量暴增95%,阿里稳居中国第一2019-02-25 0

-

学单片机还有前途吗? 精选资料分享2021-07-16 0

-

RISC-V芯片出货量崛起,专利联盟在上海成立2023-08-30 0

-

全球PC出货量连续下降_台湾双A呈现大幅衰退2018-04-21 3640

-

第三季DRAM出货量大增 第四季出货量有望维持成长2019-11-19 433

全部0条评论

快来发表一下你的评论吧 !