芯国际发布了2018年第四季度及全年财报

电子说

描述

日前,中芯国际发布了2018年第四季度及全年财报。财报显示,2018年第四季度,中心国际收入7.88亿美元,同比持平,其中中国区增长12%;毛利润1.34亿美元,毛利率17%,同比下降9.7%;净利润2652万美元,同比减少44.4%。纵观2018年全年,中芯国际收入同比增长8.3%,其中中国区占比达到历史新高59.1%,比上年增长11.8个百分点;毛利率22.2%,下滑1.7个百分点,净利润1.34亿美元,减少25.6%。

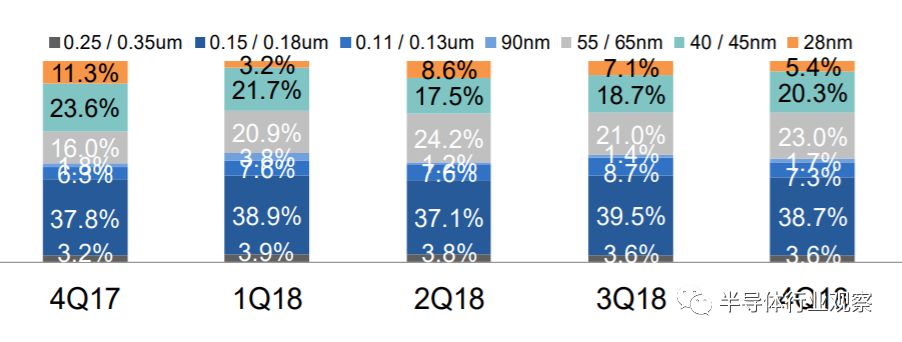

按照工艺划分的收入占比分别为:28nm 5.4%、40/45nm 20.3%、55/65nm 23.0%、90nm 1.7%、110/130nm 7.3%、150/180nm 38.7%、250/350nm 3.6%。

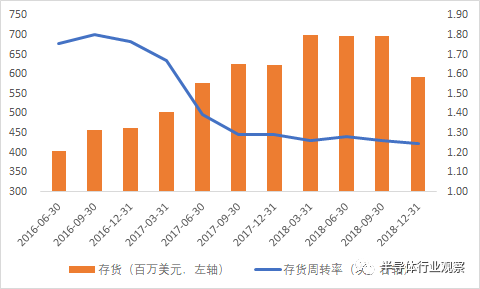

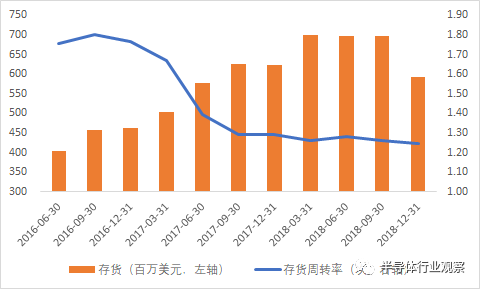

虽18Q4业绩及19Q1指引较弱,但是公司股价今日收8.03港元,下跌-2.9%,年初至今上涨17.22%说明市场对于行业景气度下滑及其对中芯国际影响充分预期。18Q4除收入和毛利率下滑外,我们注意到库存周转率4.30次,创历史新低但公司Q4整体库存绝对水平5.93亿美元,较18Q3环比大幅下滑1亿美元,结合公司19Q1指引(公司19Q1毛利率较高的原因包括产品组合结构调整、将原先上海12寸产线28/40nm部分移至北京以及光罩厂贡献利润等)符合我们前期【尽管目前库存水位较高,但行业龙头公司自发调节库存水平,带来本次库存周期预计较短】的结论。同时景气度下滑也影响了公司产能利用率水平跌到90%以下,且主要是12寸晶圆受到影响。

存货周转率处于历史低位但是存货已经自发下调

受制于景气度公司产能利用率下滑

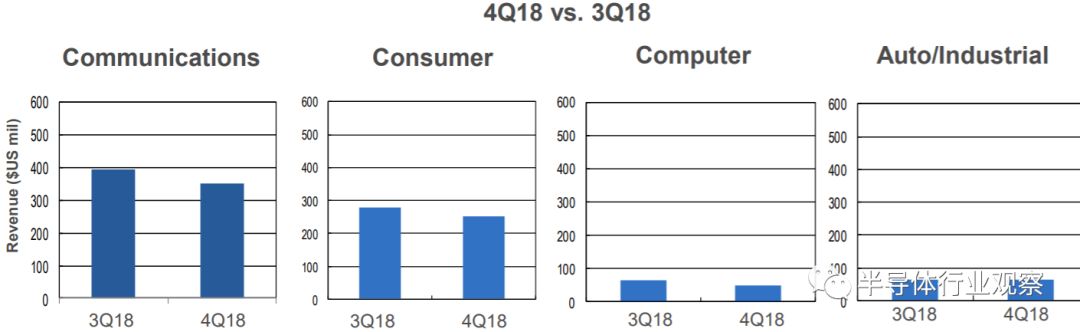

从下游应用角度,各市场18Q4较18Q3不同程度下滑,预计2019年新平台(相对于传统平台)将会保持较快成长。其中PC市场下滑20.98%,通讯下滑10.60%,消费下滑8.54%,汽车/工业下滑1.23%。考虑到19Q2订单较为强劲我们预计19Q2趋势将会止跌,其中新的平台如CIS,24nm NAND(根据公司法说会,存储NOR 2018较2017收入翻倍,38nm NAND 2018H2较上半年快速成长且24nm良率、稳定性较好已经开始出货),PMIC(18Q4环比Q3增长4%+)、高压驱动(18Q4已经开始出货)、屏下电容指纹识别芯片等,以及28nm下新应用如high-k+,RF,低功耗等都会获得较强劲的成长,弥补手机市场下滑带来的影响。

从制程端我们看到28nm占比18Q4进一步下滑至5.4%,符合预期,我们预计2019年28nm 新应用(High-K,低功耗,RF等)及22nm产品占比将会较为显著提升。

先进制程布局:14nm提前2个季度量产在即,12nm pdk 1.0准备就绪,N+1稳步布局。

公司14nm机台预计19Q2搬入,19Q2/Q3即开始生产,我们认为14nm是中芯国际FinFET制程的重要入场券,预示后续研发会进展顺利(N+1等)。考虑到14nm之下的几个技术代都是基于FinFET架构的(EUV在N7+才必须采用,且是设备层面而不是晶体管层面的变化),因此相信中芯国际突破14nm后路会顺畅的多并在2019年放量。同时在盈利能力、客户结构、产能规划等诸多角度,14/12nm都有超市场预期的可能。由于台积电16nm于2015H2导入,12nm2018年导入,因此还处于设备折旧周期以内,并不存在显著降价的趋势,目前14nm一片wafer价格约6000美金左右,我们预计2019年将小幅下滑(但下滑程度将显著低于28nm技术代),仍能为公司盈利做出较大贡献;从客户角度,不能忽视AI带来的变革。综上,我们认为在14nm研发顺利突破下,半制程12nm必然快速推进导入客户,而更重要的N+1制程稳步推进,表明公司将突破晶圆代工第二梯队,有望成为晶圆代工先进制程第二供应商。

综上我们认为尽管景气周期至公司业绩18Q4下滑,但19Q2产业预计反转,同时公司目前PB仅为0.86,处于历史低位,考虑到14nm贡献收入及12nm、N+1研发持续推进,给予增持评级。

法说会问答环节全文纪要(由于是听译,部分内容需更新)

Q&A

1、我们对于今年有怎样的预期,为什么预期一季度是底部?

总体来看代工行业今年不会大幅下滑,尽管当下市场和客户对景气度都有担心,部分客户由于自身库存较高不愿意取走wafer,但是我们看到库存体量将出现下滑,二季度订单加强。虽然手机等市场下滑,但是如BCD,CIS,24nm NAND,高压驱动等新平台,尤其是扩展的28nm平台(low power,RF, higk-K+)预计将在2018年较快成长。因此2019年应该较2018年持平。

2、一季度收入下滑但毛利率回升的原因?

主要有以下几点:(1)产品结构改善,一些产品价格低但是毛利率高。(2)上海的R&D工厂过去也部分用于40/28nm产线生产,目前陆续全部转移至北京,从而改善了总体营运效能。(3)我们的光罩厂开始贡献收益。(4)把很多原先由生产部门负责技术研发的部分从生产中分离(比如CIS,memory还有MCU等),从财务上处理从生产成本放到了OPEX。从纯生产端的毛利率来看将会处于highteen的水平。

3、公司其他收益主要来源?

其他收益有两部分:对基金投资收益,确认了2000万美金基金投资收益。我们有一部分金融资产,理财收益。

4、作为客户如何选择14/12nm,目前12nm研发状态?

客户一般都会分开,但是部分产品会有重叠,12nm的pdk已经ready,ip研发已经进行。性能方面功耗降低20%, 性能提高10%,面积减少20%。我们的12nm有竞争优势。

5、竞争对手走到7nm并往5nm走,如何看待这种变化?

我们乐于见到领先者每年更新制程,我们也受益于产业进步。客户和投资者都希望我们进步,但我们要先做好14/12,才能做好更多。

6、7nm是个过度制程,不像28nm长制程,我们是这样认为么?

我们看到很多客户乐于从7nm跳到5nm,但是有的客户长期在7nm。

7、南京台积电是否对于我们14nm产能供给造成冲击?

我们乐于见到很多很多服务国内客户的晶圆厂诞生,而我们是国际公司,国外客户目前仍占比40%。另一方面我们技术是多样化的,以前只关注数字芯片,但是现在我们每年都有新节点和平台,服务更多的客户,包括memory,high voltage drive,CIS,RF等。SMIC可以服务国内和全球的公司。

8、22nm SMIC进展

客户有需求,我们设备可以做22nm,进展一年后baseline 建立起来了。但是我们现在跑的多是28nm higk-k+

9、OPEX为什么近几个季度增长很多?

OPEX近期增长,一季度OPEX 250-255MILLION,最主要是因为研发费用增长,第二个是中芯国际南方投产前CAPEX会计入到OPEX内。

10、capacity 上海四季度下滑原因?

customer-base以前很小,因此上海有一部分产能用于28和40生产,过去三年生产了15-20 thousand wafer,但是北京产能很大,因此把产能移到了北京,因此我们上海厂下滑。

11、什么时候finfet产能释放?

19H2 miniline finfet就规模生产

12、N+1是什么?

下一代Finfet制程

-

2008年第一季度全球手机出货量同比增17%2008-06-02 0

-

分析师预计苹果iPhone第四季销量达5000万部2013-01-04 0

-

阿里财报:云计算年度营收133亿,季度营收连续12个季度翻番2018-05-07 0

-

意法半导体公布2018年第三季度财报2018-10-29 0

-

2018智能音箱出货量暴增95%,阿里稳居中国第一2019-02-25 0

-

2020年第四季度社区版主考核结果与奖励2021-02-01 0

-

【社区公告】2021年第四季度社区版主考核结果与奖励2022-01-25 0

-

Broadcom发布2009年第四季度及全年营收结果2010-02-21 601

-

中芯国际第四季度财报:净利润3860万美元2016-02-19 759

-

Intel公布了2018年第四季度及全年财报2019-01-29 8512

-

2018第四季度华为手机出货量猛增2019-02-17 837

-

华米科技发布了2019第四季度及全年财报2020-03-15 3717

-

特斯拉公布2020年第四季度和全年财报2021-01-28 2489

-

蔚来汽车2020年第四季度交付新车环比增长15-18%2021-03-02 1471

-

百度发布2023年第四季度及全年财报,萝卜快跑累计订单超越500万2024-02-29 289

全部0条评论

快来发表一下你的评论吧 !