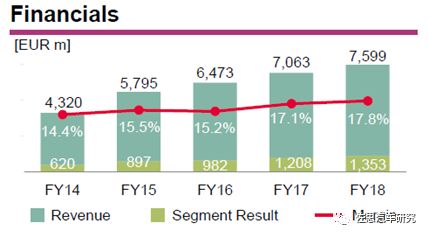

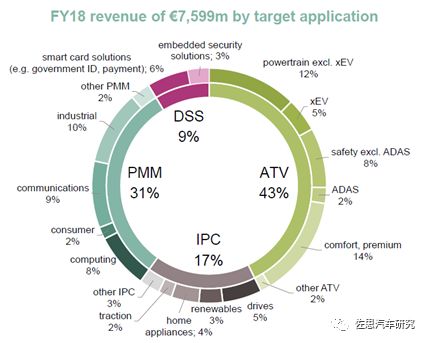

2018财年英飞凌营收达75.99亿欧元,营业利润13.53亿欧元

描述

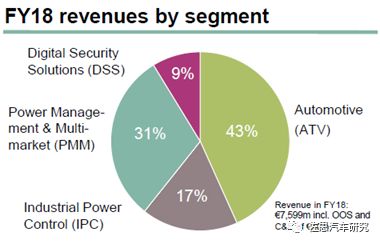

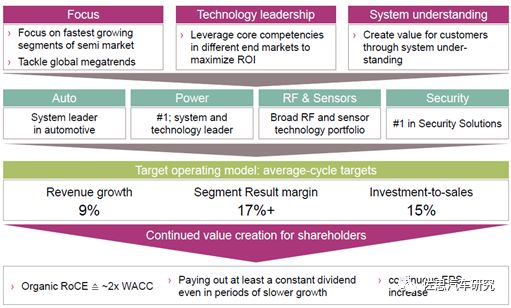

根据英飞凌最新公开资料,其业务部门主要包含汽车(ATV), 电源管理及多元化市场(PMM),工业功率控制(IPC),及数字安全解决方案(DSS)。其中,汽车业务占全公司收入最大比例,达43%。

2018财年业务情况

2018财年英飞凌营收达75.99亿欧元,营业利润13.53亿欧元,利润率为17.8%。

据各咨询公司数据,英飞凌在汽车电子领域排名第二,在电源管理芯片领域位列第一,在安全芯片领域也居首位。

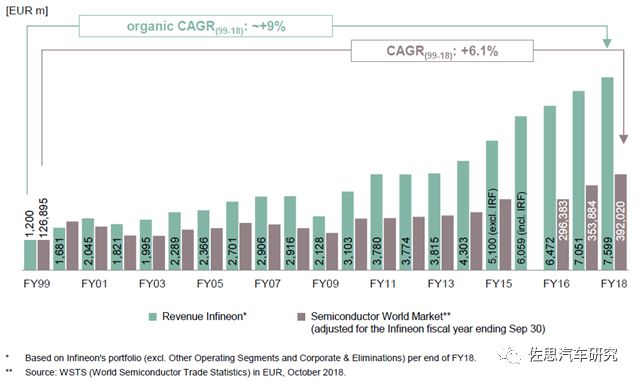

英飞凌公司收入增长明显高于全球半导体整体市场。1999-2018财年,英飞凌收入CAGR高达9%,而全球半导体市场仅为6.1%。

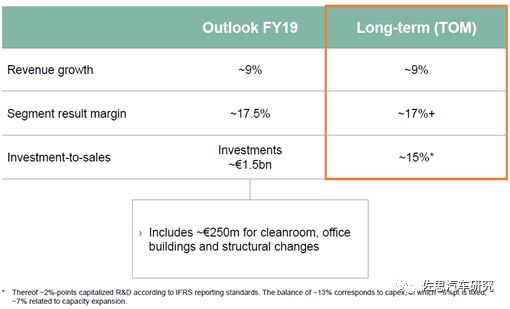

公司战略旨在通过可持续增长创造价值,聚焦于半导体市场增长最快的细分领域,包含汽车、电源、RF及传感器、安全等,实现收入增长9%,营业利润率17%以上。

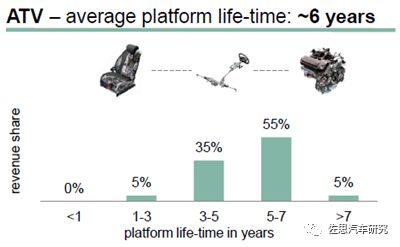

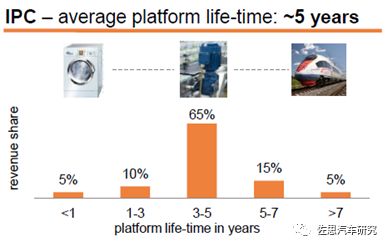

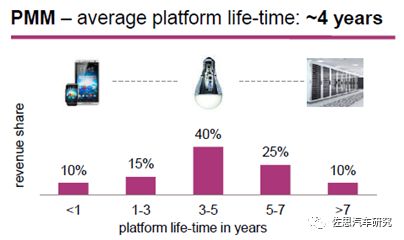

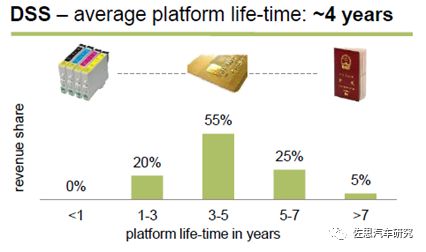

英飞凌公司大部分业务平台生命周期长,用户黏度和受关注度均较高。ATV(汽车)平台生命周期平均为6年,IPC为5年,PMM和DSS均为4年。

汽车

电源管理及多元化市场(PMM)

工业功率控制(IPC)

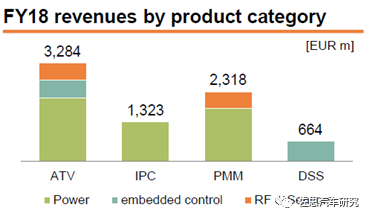

英飞凌产品及应用非常多元化,形成弹性增长模式。其中ADAS占总收入约2%,也就是1.52亿欧元;ADAS之外的主动安全占8%,也就是约6亿欧元,舒适和高级类(comfort, premium)汽车电子占14%,也就是约10.6亿欧元。

客户及伙伴

在了解客户应用需求的基础上,与客户建立紧密的合作关系。

汽车类

工业功率控制(IPC)

电源管理及多元化市场(PMM)

数字安全解决方案(DSS)

EMS伙伴

渠道合作伙伴

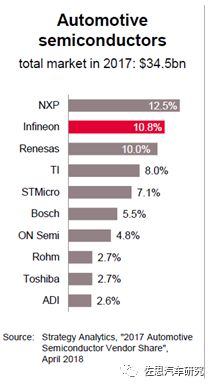

汽车半导体业务情况

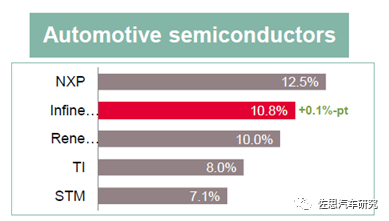

2017年汽车半导体市场规模达345亿美元,英飞凌以10.8%的份额排名第二,仅次于NXP (12.5%)。

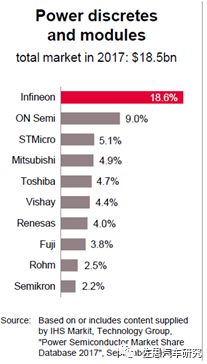

在分立器件及模块领域,2017年市场规模为185亿美元,英飞凌占据18.6%份额,位居第一。

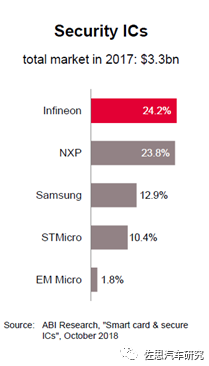

2017年,安全IC市场英飞凌也以24.2%的份额排名第一。

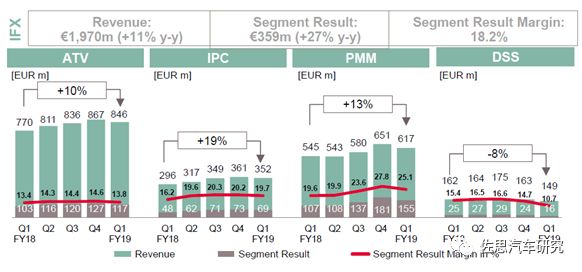

FY2019Q1业绩及2019展望

2019财年第一季度分部门业绩

FY2019Q1:ATV部门收入环比下降主要是因为在自然年年末需要进行季节性库存调整。

FY2019Q1:IPC部门收入环比下降主要是因为工业驱动产品和家电产品收入的季节性下滑。风力稳定、光电和牵引相关业务的收入有所增长。

FY2019Q1:PMM部门收入环比下降主要是因为DC-DC产品需求减少以及移动设备收入的正常季节性下滑。AC-DC产品收入小幅增长。

FY2019Q1:DSS部门收入环比下降主要是是因为认证业务收入的正常季节性下滑以及支付业务收入的小幅下降。GovID收入小幅增长。

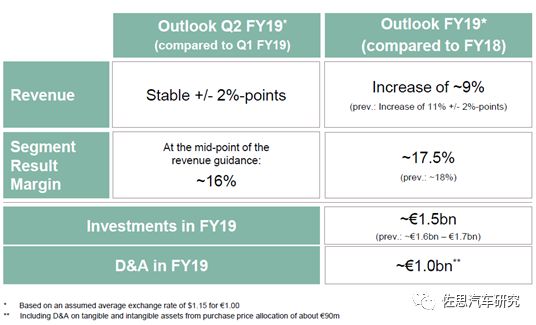

2019财年第二季度及全年业绩展望

2019财年预测符合长期目标运营模式,预计2019财年仍将增长约9%。

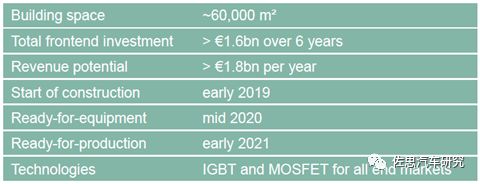

新建300mm fab

新建300mm模块产能将使公司功率半导体产能大幅增加。

选址的主要标准

规模经济

创收时间

地域多元化

用于功率半导体及传感器的300mm模块生产可提高毛利率水平。

300 mm 与 200 mm相比:满负荷产能情况下,可节省20%-30%的成本

在前端方面可节省6%的成本

除反作用情况外(excluding counter effects),毛利率将提高2.25%

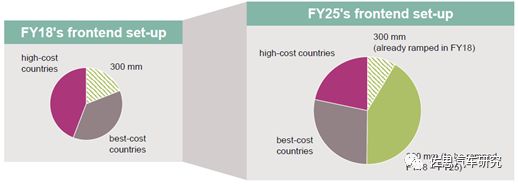

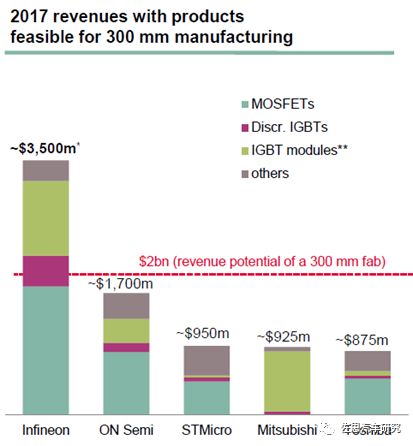

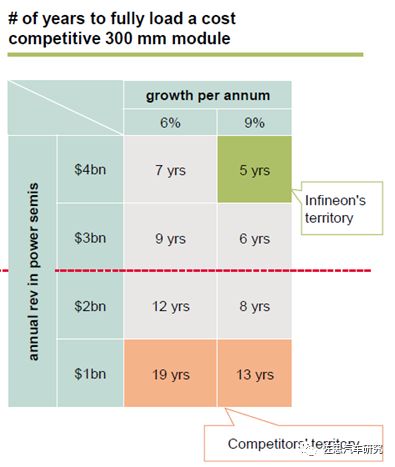

英飞凌公司拥有领先的市场规模,才能引入300mm fab,竞争对手均不具备足够的市场规模。

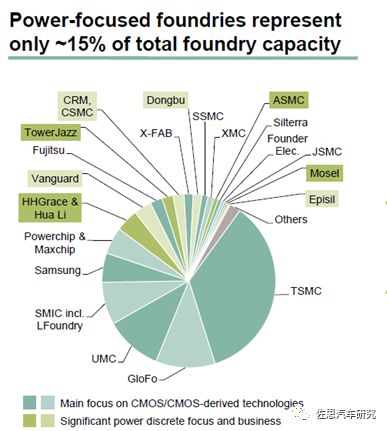

大容量分立功率半导体外包选择有限,功率半导体产能仅占晶圆厂总产能的15%。

英飞凌外包目标构成:

未来五年,公司前端外包的比例将从22%提高到30%,其中:

CMOS:从50%提高到70%

功率半导体:达到15%。外包比例增长受限主要是因为多数功率半导体代工厂产能有限。

公司后端外包的比例将从23%提高到32%。

xEV业务

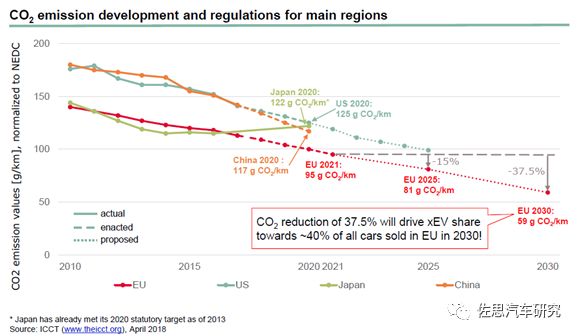

受排放法规推动,英飞凌公司xEV业务有所增长;欧盟计划在2021-2030年间将CO2的排放量减少37.5%。

2030年CO2排放量减少37.5%意味着电动汽车功率半导体的需求将增长约20%。

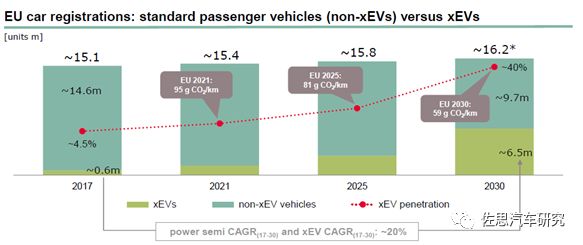

2017年,在欧盟所有注册汽车中,电动汽车(MHEV+FHEV+PHEV+BEV)占4.5%;

主机厂认为要实现59g CO2/km的目标,到2030年电动汽车销量需占所有汽车销量的40%;

2017-2030年间,电动汽车数量将增长10倍,从60万辆增加到650万辆,年均复合增长率约为20%;

2017年,每辆电动汽车(FHEV/PHEV/BEV)动力传动系统功率半导体价值为317美元。

来源:欧洲汽车制造商协会(ACEA)《汽车行业指南》(2018年5月);

* 假设欧盟汽车注册量2017-2030年年均复合增长率为0.5%。

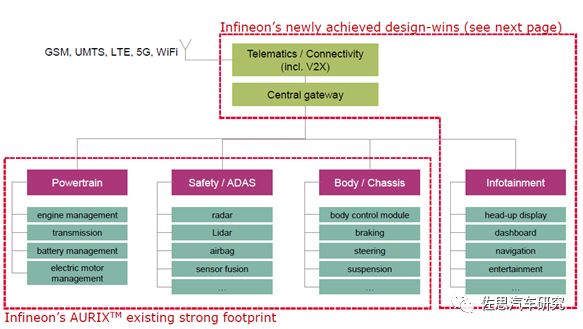

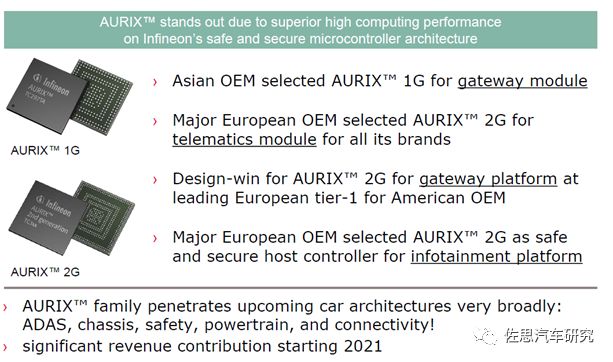

AURIXTM系列产品

AURIXTM系列产品广泛应用于车载信息娱乐和车载通信控制器领域。

公司中标重大设计项目,AURIXTM 1G/2G成为具有吸引力的车联网部件选择。

AURIX™基于英飞凌安全的微控制器架构,具有超高的计算能力,因此脱颖而出。

一家亚洲主机厂选择AURIX™ 1G作为网关模块;

一家欧洲主机厂所有品牌选择AURIX™ 2G作为车联网模块;

AURIX™ 2G网关平台中标一家欧洲领先的Tier-1供应商的设计项目。这家供应商主要为一家美国主机厂供货;

一家欧洲主机厂选择AURIX™ 2G作为其信息娱乐平台的安全主控制器;

AURIX™系列产品将在下一代汽车架构市场(ADAS、底盘、安全、动力总成和车联网)中拥有较高的渗透率;

从2021年开始为公司贡献重大收入。

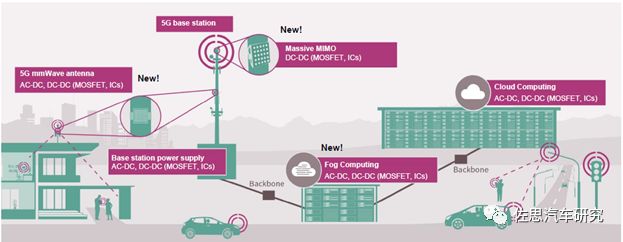

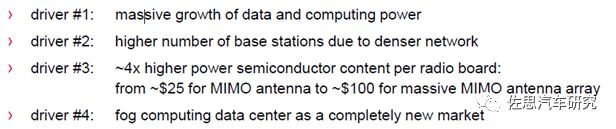

从3G/4G到5G网络的过渡推动了天线和电源功率半导体的需求增加

动力1: 数据和计算能力大幅提高

动力2:随着网络密度提高,基站数量增加

动力3:单个无线电板功率半导体价值增加4倍:从MIMO天线的25美元增加到大规模MIMO天线阵列的100美元

动力4:雾计算数据中心是一个全新市场

英飞凌在汽车半导体市场的地位

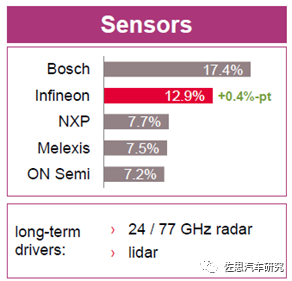

2017年汽车半导体市场总规模345亿美元。英飞凌在汽车传感器市场处于第二位,仅次于博世。

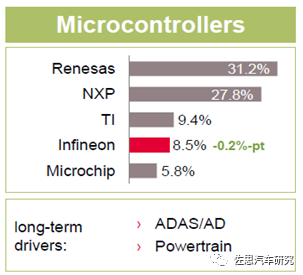

在微控制器市场处于第四位,排在瑞萨、NXP、TI的后面。

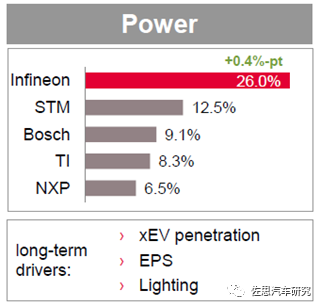

在汽车功率半导体市场处于第一位,占26%的份额,遥遥领先于对手。

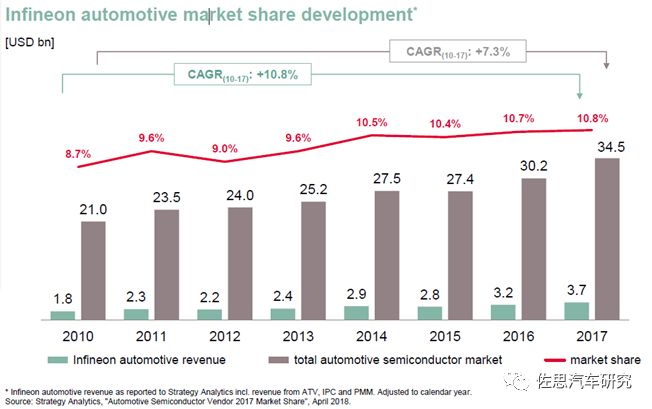

英飞凌从2010年开始,发展速度就持续高于总体市场。在汽车领域,2010-2017年收入年平均增速达10.8%,市场份额从2010年的8.7%增长至2017年的10.8%。

*根据StrategyAnalytics报告,英飞凌汽车业务收入主要来源于ATV、IPC 和 PMM。调整到自然年。

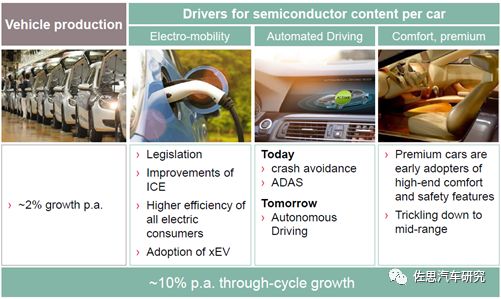

清洁能源汽车、ADAS/AD以及其他高级功能驱动了英飞凌的增长。

除汽车产量增长约2%外,其他汽车半导体市场增加的驱动因素包含:

1)电动车

立法

燃油车升级

电动汽车消费者对效率的要求提高

xEV的应用

2)自动驾驶

目前功能主要为防碰撞、ADAS,未来目标为无人驾驶

3)舒适性及高级功能

高级汽车最先采用高端舒适及安全功能

逐渐渗透到中级车

-

详讯:苹果第四财季净利润82亿美元同比增24%2012-10-26 0

-

鸿海第三财季净利润10亿美元2012-10-31 0

-

苹果App Store:2015年营业额超200亿美元2016-01-08 0

-

意法半导体公布2018年第二季度财报2018-07-26 0

-

意法半导体公布2018年第三季度财报2018-10-29 0

-

净亏10.89亿欧元!法雷奥:2021年仍需保持谨慎,ADAS业务表现最佳 精选资料分享2021-07-27 0

-

蔡司2018/19财年总营收64.28亿欧元,同比增长11%2019-12-17 3904

-

英飞凌第一财季利润可观,鉴于汇率影响略微上调对2023财年的展望2023-02-03 491

-

北京奔驰2023年营收达224.84亿欧元,税后利润高达29.99亿欧元2024-03-18 314

全部0条评论

快来发表一下你的评论吧 !