一文告诉你中芯国际跟台积电差距有多大

电子说

描述

在港股市场中,中芯国际(00981-HK)是少数可以代表中国科技的“重器”企业之一。

不过,与国际芯片巨头比,中芯国际仍位居中间梯队的晶圆代工阵营。虽然已经走了出生死存亡期,但中芯国际因在国际芯片市场上始终无法有很大的突破和建树,业绩跌宕起伏也在所难免。

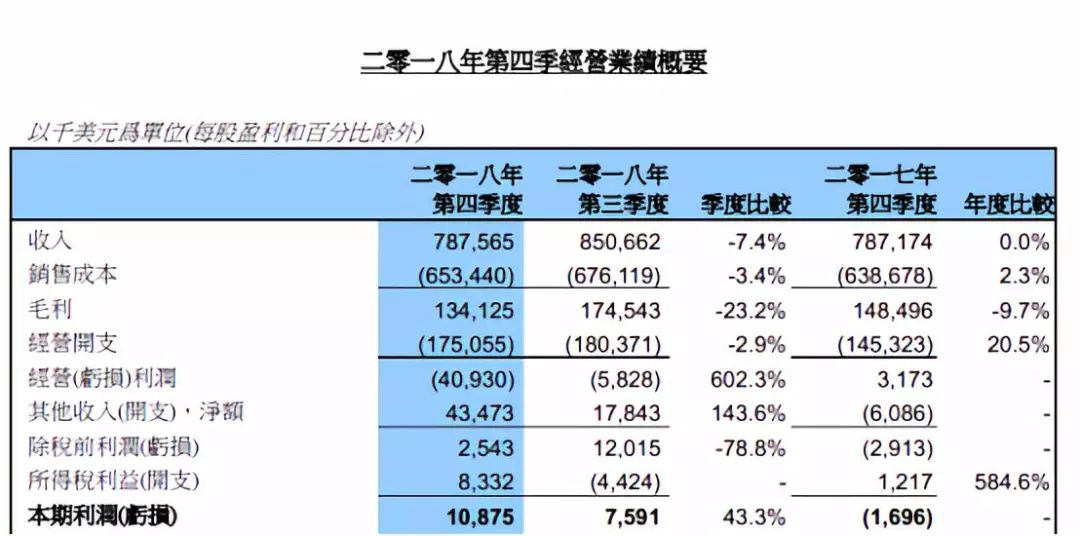

2018年四季度净利环比大跌602%

2月14日,中芯国际发布2018年第四季度业绩公告,期内收入为7.88亿美元,同比基本持平;公司拥有人应占期内溢利为2652万美元,同比大幅下降44.4%,环比更是骤减602.3%。

值得注意的是,中芯国际在2018年前三个季度业绩均录得增长,而2018年四季度为中芯国际净利润首个下降的季度。不过由于前三个季度的贡献,中芯国际在2018年全年的收入同比仍增长8.3%。第四季属销售淡季,季节性下滑已在预期之中。但是相较于2017年四季度环比增长84.2%,中芯国际2018年第四季度已属表现欠佳了。

此外,根据中芯国际2019年第一季指引,预期季度收入下降16%至18%。中芯国际好不容易在2016年稳定了盈利,并实现了新一轮的产能扩张,而2019年却未能开个好兆头。不过这也并不是一件令人意外的事,因为当前中芯国际处于科技投入的关键时期,至今还是未能进入自主芯片的一线阵营,在14nm、7nm等新工艺制程的突破仍尚需时日。在当前全球半导体行业面临挑战的节点上,中芯国际的业绩大幅变动并不令人惊讶。

中芯国际目前正在进一步延长其12寸晶圆差异化发展,14纳米FinFET处于初期阶段的利润影响及未达规模效益,将对其结构性盈利能力复苏构成压力,预期中芯国际今年仍处转变之年,业绩将会继续承压。

库存调整致毛利率波动明显

2017年,中芯国际处于过渡阶段,面对市场动能持续转变及价格压力增加的挑战。中芯国际开启新晶圆厂及调整产品组合以应对持续演化的市场,从而造成库存增加。

中芯国际2017年至2018年前三季的存货都保持在高位,而制成品是其存货攀升的原因,制成品在2017年存货大增1.6倍达到1.51亿元,而同期的营收仅微增6.4%。收入下降,存货大增,而存货增加必定影响其产能利用率,2017年四季度8寸等值晶圆的产能利用率下降至85.8%的历史阶段性低位,这就是中芯国际在过渡期面临的困境。

一家企业的库存与其毛利率并没有存在十分紧密的联系,但由上图可见,在存货较低的情况下,中芯国际毛利率较高,而存货攀升,毛利率呈现下降的趋势。2018年下半年起,半导体行业逐渐进入“过冬期”,中芯国际加大了对库存的调整。在2018年第三季的营运中,中芯国际电源管理芯片、指纹识别芯片、机上盒芯片等表现较为突出,但手机市场则相对疲弱。2018年11月,中芯国际CO-CEO 赵海军赴***拜访多家IC设计公司,争取巩固既有订单、争取新订单。

到了2018年四季度,中芯国际终于有所收获,库存下降明显,环比下降了15%至5.93亿美元,但毛利率仍未止跌。主流智能手机及消费类集成电路产品或将会在2019年第二季对中芯国际有库存补充的需求,另外中芯国际披露称有部分客户已开始下单,以在次季重添库存,目前中芯国际已在这方面做着准备。中芯国际联席首席执行官梁孟松称,目前第一代FinFET14nm技术已进入客户验证阶段,而据媒体报道,中芯国际会在今年上半年如期大规模量产14nm FinFET工艺,首个订单将来自手机领域,届时毛利率或将恢复增长。

仍处芯片阵营中间梯队所面临的挑战

目前,在全球芯片领域的阵营中,可分为三个梯队。

第一梯队就是拥有先进制程的台积电、Intel、Samsung等超级阵营了,仍处在摸索自主芯片道路上的中芯国际、Global Foundries等为中间梯队,而华虹半导体(01347-HK)、Tower Jazz、力晶等则属于第三梯队。

在自主芯片的道路上摸索前行长达18年,中芯国际还是未能进入芯片领域第一梯队的超级阵营。芯片设计、制造、封装的产业链的技术要求在近期内仍是我国晶圆代工企业很明显的短板,能否自强除了需要国家层面的支持,还需要企业面对各种挑战。

技术研发仍较落后。与竞争对手***积体电路制造股份有限公司(以下简称“台积电”)以及三星等国际巨头相比,中芯国际研发进展较慢,制程开发落后,近些年一直都在追赶与台积电、三星等晶圆代工领先者在先进制程技术上的差距。

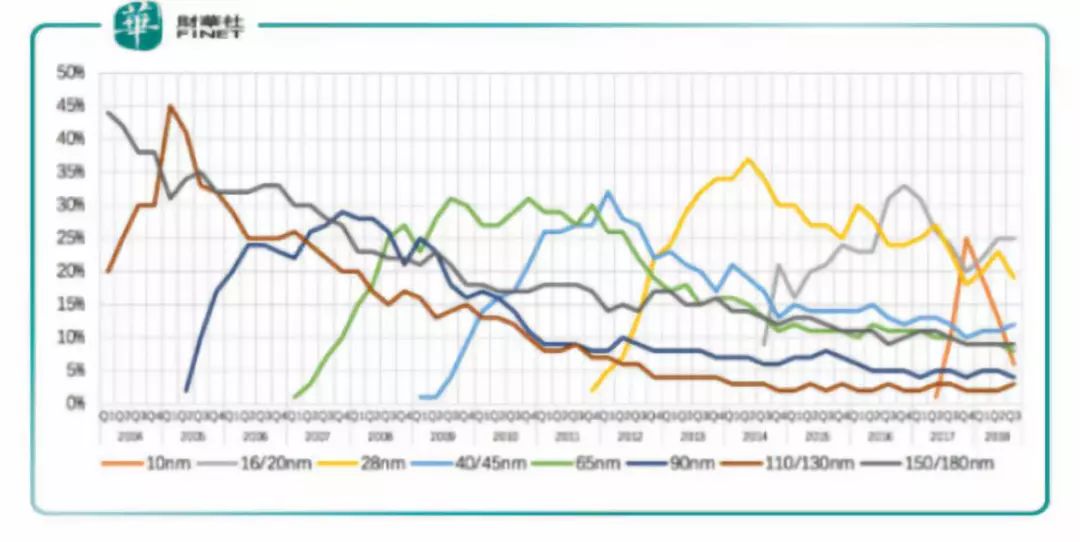

台积电各制程营收占比

由以上两图可看出,台积电各个制程的纳米级产品生命周期表现相当稳定,大概每2-3年就有新一代制程实现了量产,从开始量产到20%以上高位营收占比的时间也越来越短。表明台积电对产品生命周期的把控能力很强,对良率和产能的控制也相当好。

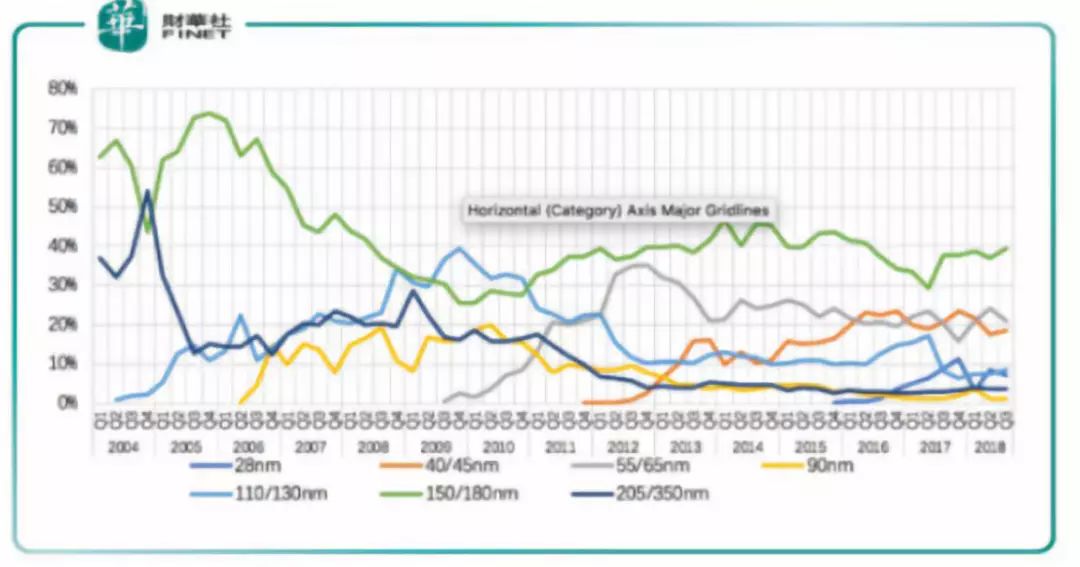

中芯国际各制程营收占比

反观中芯国际各制程营收占比图,产品生命周期显得比较混乱,150/180nm的成熟制程芯片一直以来都是营收的主要贡献,28nm先进制程芯片的营收占比较低。先进制程的研发速度与台积电相反,显得越来越慢,两家公司的差距逐渐拉大。在28nm先进制程芯片方面,中芯的28nm制程芯片2015年开始量产的,而台积电的28nm制程芯片早在2011年就已经开始贡献营收,二者差距已经达到了4年。换句话说,中芯国际和台积电在技术方面的差距有4年时间。

不过,中芯国际在改善高新科技研发上的执行进展及路线图仍是值得赞赏的,其制造方面的执行能力仍有待观察,因为难度与研发方面可谓不相伯仲。

研发费用及折旧成本攀升。2010年-2018年度,中芯国际研发费用逐年提升,复合增长率为11.21%。虽然中芯国际研发费用绝对数量远低于台积电,但研发占比大幅高于行业龙头,从分反映了公司对于研发的重视和研发先进工艺的决心。

集成电路制造是资本与技术密集型的产业,需要不断的进行资本投入,如此高昂的研发投入是中芯国际缩小与同行差距的必走之路,但也要承受着巨大的开支。

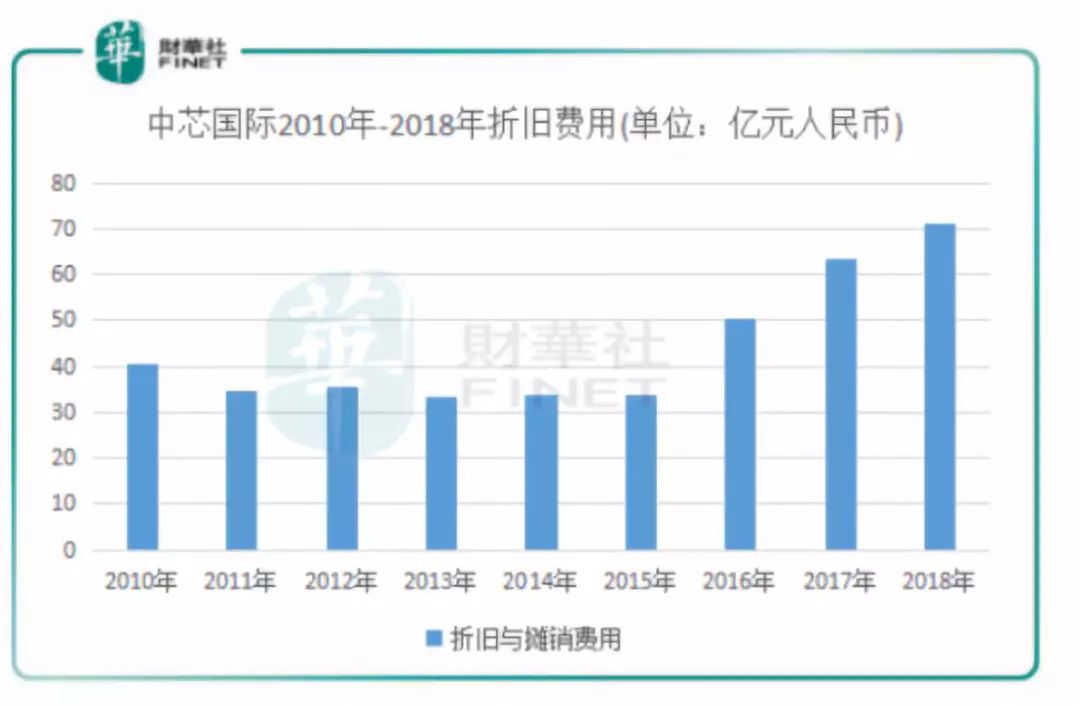

此外,折旧及摊销成本也是影响中芯国际业绩的一大因素。就在中芯国际开启新一轮产品研发和产能扩张的2016年,其折旧及摊销成本也随之大幅上升,主要原因在于产能扩张及先进工艺产线建设导致新进产线占比增加,从而加重了折旧负担。

据悉,中芯国际使用年限平均法对厂房及设备计提折旧,折旧年限为5-10 年,晶圆代工行业设备折旧年限一般5-7年。中芯国际在2012 年量产的40nm产品,除深圳产线及中芯北方产线外,投产年限均超过了7 年。另外,28nm及以下产品由于生产时间较晚,也面临着折旧压力。

结语:落后就会被挨打,自强才是生存之道。当前全球晶圆代工掣制程迭代速度明显放缓,巨头制程进步时间明显拉长,为中芯国际追赶提供了有利时机。正处于技术攻坚期的中芯国际想要追赶国际巨头,难度较高,需付出很高的代价。毕竟这个产业还需要长期的艰苦奋斗,因为半导体制造是一个重资产、高风险且投资回报周期长的产业。

全部0条评论

快来发表一下你的评论吧 !