石墨化产能投产,对负极企业盈利影响几何?

描述

石墨化产能投产,对负极企业盈利影响几何?

石墨化占人造石墨成本50%左右,委外加工单吨成本2-2.5万元/吨;若负极厂商在内蒙古地区实现自供,则可降低0.7万元/吨成本(石墨化的利润0.3万元+电价差带来成本下降0.4万元)。基本上前几家人造石墨厂商在内蒙地区的石墨化产能会在2019年上半年投产,一方面可提高盈利水平,但另一方面也为2019年下半年降价提供空间。

1.1. 原料与石墨化是人造石墨的主要成本构成

负极材料决定电池的综合性能,包括能量密度、循环寿命、倍率性、膨胀性等,目前主流产品为人造石墨和天然石墨,天然石墨虽具备成本和比容量优势,但其循环寿命低,且一致性低于人造石墨,因此在动力电池及高端消费类电池领域以人造石墨为主。

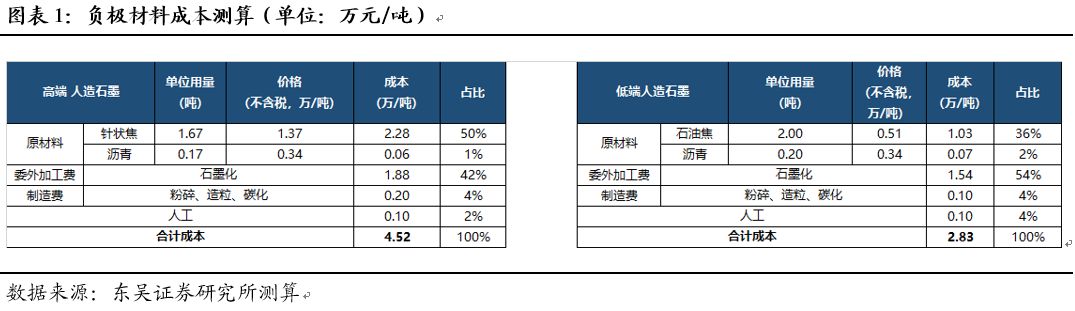

人造石墨理论比容量为372mah/g,目前主流产品做到345-355mah/g,高比容量的人造石墨通常采用煤系针状焦为原料,沥青为黏贴剂,石墨化采用超高温工序;而一般人造石墨采用石油焦为原料。2017年针状焦价格大幅上涨,从6000元/吨上涨至2万元/吨以上,且高端石墨采用的针状焦多为进口针状焦,供给紧张。石油焦价格一度也涨至9000元/吨,目前为6000-7000元/吨。按照60%的收得率,1吨高端人造石墨需要1.7吨针状焦+0.17吨沥青,原材料成本共需2.3万元/吨;按照50%的收得率,1吨普通人造石墨需要2吨石油焦+0.2吨的沥青,原材料成本1.1万元/吨。

人造石墨加工工序:

1)粉碎:将石油焦/针状焦和沥青粉碎并混合均匀;

2)造粒:将混合均匀的物料装炉进行造粒,得到负极半成品,造粒是人造石墨最核心的环节,颗粒大小直接决定负极性能,大颗粒易膨胀,循环寿命短,而小颗粒需要更多黏贴剂,影响电池能量密度,因此高端人造石墨通常在石墨化后进行二次造粒,将7-8个小颗粒粘贴,这样同时兼顾膨胀性能和能量密度;

3)石墨化:将造粒处理的物料进行石墨化处理,石墨化温度大于等于2800℃,石墨化时间大于等于8h。这个环节通常外包,但随着负极厂商的石墨化产能陆续投产,将内部加工。高端人造石墨通常使用超高温石墨化工序,单吨价格2.3-2.5万元/吨(含税),并且部分产品还需进行碳化,需增加成本1万元/吨。而普通的石墨化价格1.9-2万元/吨左右(含税)。

4)筛分、除磁、包装。

负极材料成本构成:

我们按照原料上涨后价格测算,高端人造石墨成本4.5万元/吨(不含税),原材料2.3万元/吨,占比50%;石墨化1.9万元/吨(不含税),占比42%,其他制造费用占比4%,人工占比2%。而普通人造石墨成本2.8万元/吨,原材料1.1万元/吨,占比38%,制造费用和人工分别占比54%和4%。

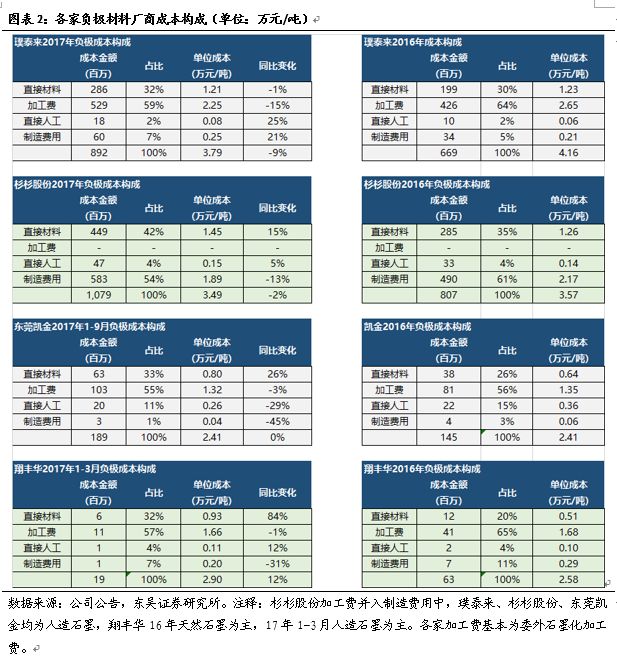

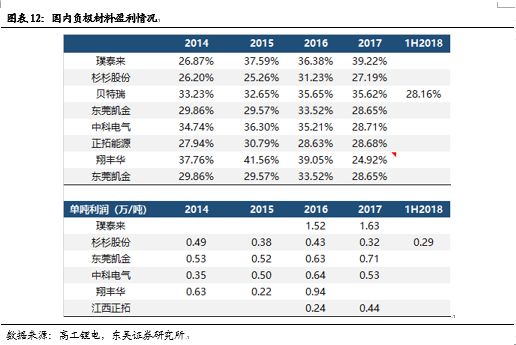

同时我们整理了三大人造石墨龙头璞泰来、杉杉、凯金成本数据。2017年璞泰来人造石墨成本达到3.8万元/吨,原材料成本1.2万元/吨(受益于低价库存),占比32%;加工费2.25万元/吨,占比59%,是几家中加工费最高的。杉杉股份17年负极成本3.5万元/吨,其中材料成本1.45万元/吨,占比42%,制造费用1.9万元/吨,占比54%。凯金产品定位较低,17年前3季度单吨成本2.4万元/吨,其中原材料0.8万元/吨,占比33%,加工费1.3万元/吨。

1.2. 电价是石墨化成本的主要影响因素

石墨化占负极材料成本50%左右,通常以委外加工形式。从17年下半年开始,由于环保趋严,石墨化产能偏紧,目前普通石墨化产能供需平衡,而超高温石墨化产能供给仍然偏紧。

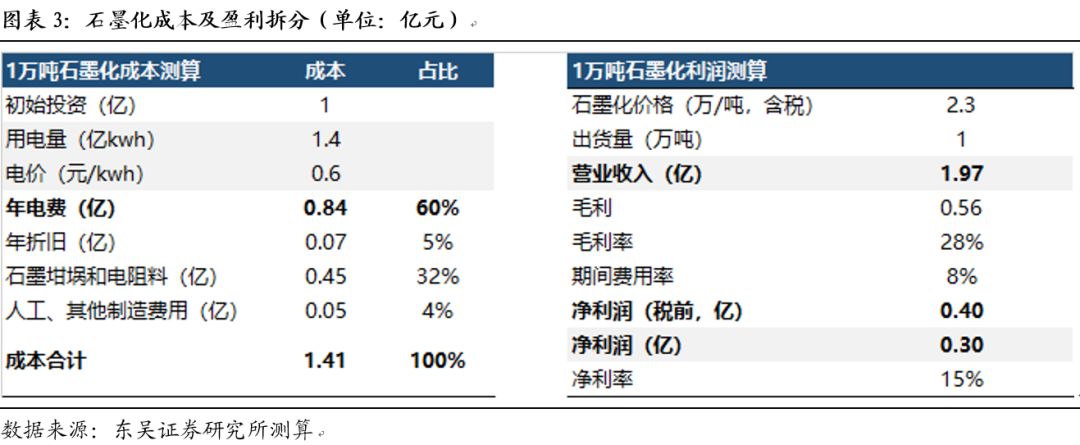

石墨化的成本构成主要为电费,通常一吨石墨化产能耗电量1.4-1.6万度电,目前石墨化也在改进技术,降低电耗。按照0.6元/wh的电价,一吨石墨化电费0.84万元,电费占比60%左右;一吨石墨化坩埚和电阻料需要0.45万元,占比约30%。我们测算,一吨石墨化成本约1.4万元,净利润0.3万元左右。

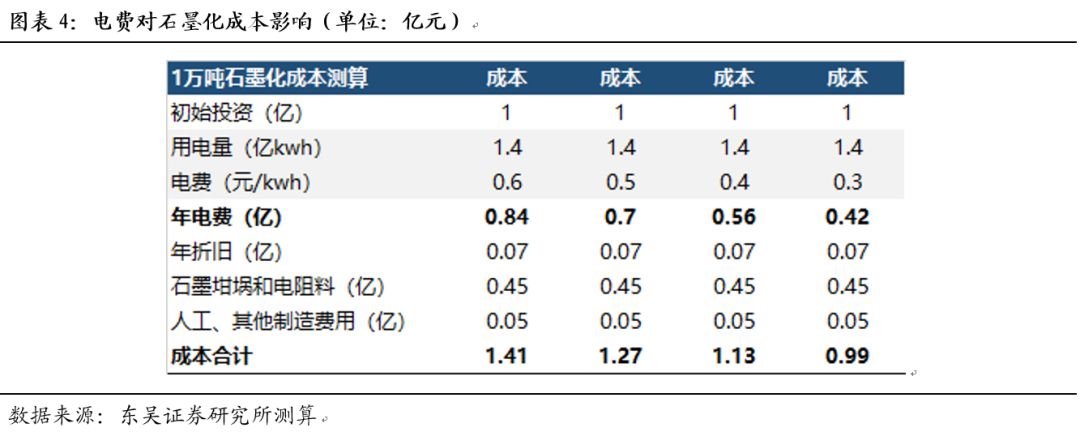

随着内蒙地区石墨化产能投产,电价下降,将大幅降低石墨化成本。目前负极厂商所用的石墨化产能分布在东部地区,工业用电电价0.6元/kwh,而内蒙古地区工业电价多为0.3-0.4元/kwh,因此内蒙古地区石墨化单吨成本可降低0.4万元左右。

1.3. 负极厂商内蒙古石墨化产能投出,既是提高盈利的方式,也是价格战筹码

负极厂商石墨化工序基本为委外加工,但2017年随着石墨化产能紧张,且超高温石墨化产能严重紧缺,负极厂商开始布局石墨化产能,一方面降低成本,一方面保证供应链稳定。由于石墨化成本主要为电费,因此新增石墨化产能集中于电费低的内蒙古地区。

2019年上半年负极厂商石墨化产能陆续释放,基本可以实现50%以上石墨化自供。璞泰来控股子公司山东兴丰在内蒙古建设5万吨石墨化产能,18年底开始逐步投产,基本可满足其19年负极加工需求;另外,其在山东也有1万吨产能,由于电费较高,18年上半年营收1.8亿元,但净利润仅653万元。杉杉股份在内蒙建设5万吨石墨,预计将在2019年二季度投产,目前郴州杉杉也有7000吨石墨化产能,主要用于代加工,客户包括凯金等厂商。东莞凯金18年已形成1万吨左右的石墨化产能,2019年将再投1万吨,凯金负极产能已将近3万吨,配套的石墨化产能也将逐步释放。星城石墨子公司格瑞特1万吨石墨化产能在18年上半年投产,并规划定增扩建1万吨石墨化产能。贝特瑞目前相关石墨化产能有3万吨,其中1.5万吨产能在参股公司宜宾金石。但目前由于内蒙地区限电等原因,石墨化产能实际投产进度稍晚于预期。

如上测算,负极厂商自己进行石墨化加工,可以两部分增厚利润:一是石墨化加工环节的利润,大约0.3万元/吨;二是电价差带来的利润,可以增厚0.4万元/吨。因此我们预计负极厂商自己进行石墨化加工,可有效降低0.7万元/吨成本。

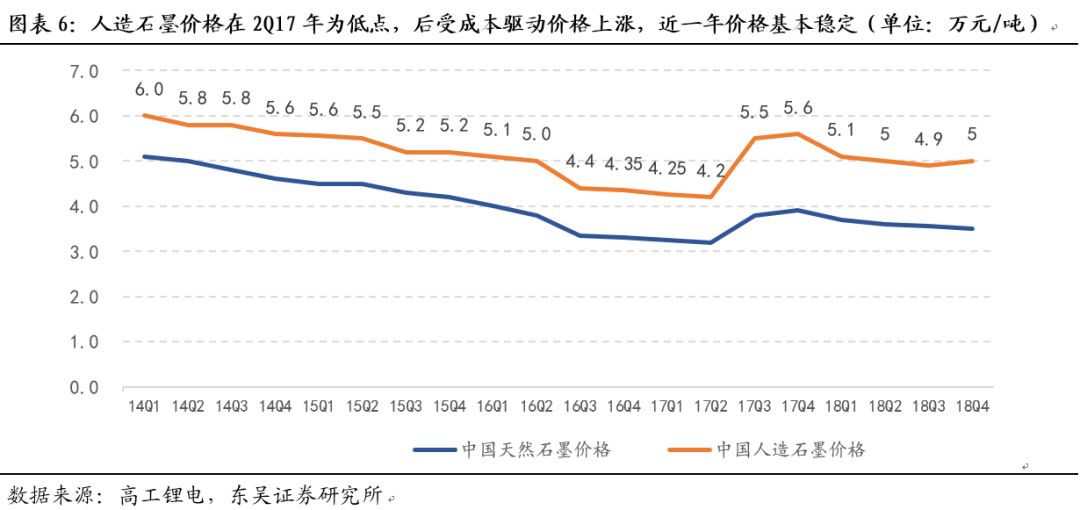

但不可避免,负极材料由于原料上涨及石墨化紧张,和其他锂电材料比,近一年的价格整体比较稳定,但随着石墨化产能释放,负极厂商随成本下降和竞争加剧,价格下调不可避免。由于石墨化产能多于19年上半年投产,下半年达产,所以我们判断负极材料上半年价格稳定,下半年有降价动力,但考虑负极材料产品迭代速度快,差异大,行业格局较好,降价动力基本来自成本下降,整体幅度可控。

2. 负极行业竞争格局如何变化?

负极材料已形成“三大四小”竞争格局,19年人造石墨新增有效产能6万吨(全年新增需求4万吨),19年上半年为新增产能释放期,预计价格可维持稳定。而下半年竞争格局将开始有所变化,如定位高端消费类电池市场的璞泰来,随着石墨化产能释放,成本降低,或将下沉到中高端动力电池市场;以天然石墨为主的贝特瑞,为维持市场份额及消化人造石墨产能,或将在中端动力电池市场引发价格竞争;深度绑定CATL的东莞凯金这两年在动力类负极发展势头较猛,迅速抢占份额。因此我们判断下半年人造石墨或有降价压力,但考虑到供需格局尚可,且人造石墨高端化,我们判断价格降幅10%左右,自供石墨化厂商单吨盈利仍有望提升0.2万元/吨(基本上价格降幅在15%以内,可以通过自供石墨化消化掉)。

2.1. 负极材料形成三大四小竞争格局

负极材料主要参与者包括“三大”:贝特瑞、杉杉股份、璞泰来;“四小”:东莞凯金、星城石墨、江西正拓、翔丰华。这7家厂商基本占据了85%的市场份额,前三大厂商占据60%的市场份额,凯金由于绑定CATL份额紧随其后,已远远超过第五名星城石墨。

这7大厂商中,璞泰来凭借其二次造粒技术定位高端人造石墨市场,产品均价7万元/吨以上,高于市场平均40%以上,我们估计在消费电池巨头ATL中份额超过70%。杉杉股份作为人造石墨的黄埔军校,技术积淀深厚,但由于近几年团队变动,高端市场被紫宸超越,但公司人造石墨份额依然维持第一,主要定位动力电池市场,是CATL、国轩高科等动力电池厂商的主要供应商,整体产品竞争力较强,17年均价5.6万元/吨,18年上半年回升到6万元/吨,高于行业平均水平20%左右。贝特瑞在天然石墨市场地位多年保持第一,且出口比重大,是三星、LG的重要供应商,为维持市场份额,公司在人造石墨领域开始发力。东莞凯金发展势头较猛,产品定位在中低端,深度绑定CATL,CATL占其出货量50%左右,产品均价4.5万元/吨左右。星城石墨、翔丰华、正拓能源目前人造石墨规模较小,且产品定位低端,价格均较低。

2.2. 2019年上半年负极厂商新建产能释放,全年需求节奏和结构影响竞争格局

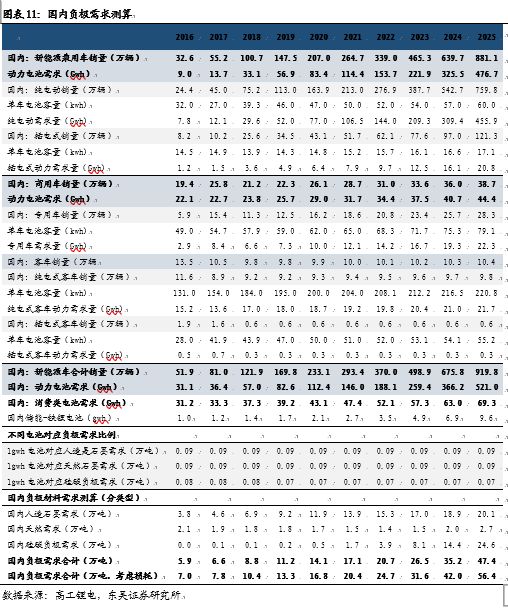

负极竞争格局较稳定,前几大厂商18年产能利用率高,璞泰来、杉杉股份基本满产。19年各家均有新的产能释放,璞泰来目前人造石墨产能3万吨,19年1季度新增产能2万吨;杉杉股份目前人造产能3.8万吨,内蒙古2.4万吨将于19年2季度投产,预计19年新增有效产能1万吨;贝特瑞目前人造石墨产能2万吨,山西在建3万吨人造石墨产能,预计19年可贡献1万吨产能; 凯金目前产能估计在2.5万吨左右,广东河源扩建1.5万吨,预计将在19年释放;星城石墨子公司格瑞特18年下半年投产0.5万吨产能。因此我们判断行业2019年人造石墨新增有效产能在5-6万吨左右。

而根据我们的测算,2019年电动车销量将近170万辆,对应动力电池需求80gwh,加上39gwh的消费电池和2gwh的储能电池,国内锂电池需求120gwh,对应13-14万吨负极材料需求,其中人造石墨近10万吨,新增需求接近3万吨。同时考虑海外出口,预计出口新增近1万吨。因此我们判断19年人造石墨新增需求4万吨。

目前补贴政策尚不明朗,我们倾向于设立过渡期,则19年上半年景气度将延续,需求较旺,而大部分新产能尚未完全调顺,负极的降价压力则较小。那么下半年随着各家新增产能达产且石墨化产能投产,成本降低,那么行业或将有一定的降价压力,特别是动力类负极材料。

但另一方面,从需求结构看,由于电动车19年中高端化趋势将强化,因此三元动力电池及高端动力人造石墨需求占比进一步提升,而高端人造石墨原材料和加工成本高(需使用超高温石墨化,或进行二次造粒,或进行碳化等),且高端人造石墨产能偏紧,因此价格可维持较高水平。故而需求结构优化,又可拉高均价。

根据我们判断,19年随着产能释放和成本下降,几家负极厂商竞争策略或将发生变化。比如璞泰来在消费类领域市占率超过40%,为消化新增产能及提高市占率,我们判断公司将下沉到动力电池市场,且电动乘用车高端化,中高端动力负极材料需求旺盛;贝特瑞这两年市占率逐步下滑,或将维持份额,19年将发力人造石墨动力电池市场;东莞凯金19年新增负极和石墨化产能,或可在中低端市场继续维持较猛的发展势头;杉杉股份凭借其人造石墨的技术积淀,19年在稳定动力类市场的同时,或将发力消费类市场,争回部分份额。但整体而言,我们认为,2019高续航里程电动车占比提升,对中高端人造石墨需求增加,结构优化,因此具备有技术积淀、产品品质和成本控制好的企业,更具备竞争优势。

从盈利角度看,负极材料厂商长期毛利率维持在30%左右,一方面由于竞争格局较好,另一方面由于负极材料品种众多,加工环节长,差异化大,高端产品技术壁垒高,形成盈利的护城河。

2017年以来由于原料成本上涨,除了个别企业,负极材料企业的毛利率均出现下滑,除了定位高端的璞泰来,基本都下调到28%左右;单吨盈利差异较大,璞泰来单吨利润1.6万元,凯金0.7万元,中科电气0.5万元,而杉杉0.32万元。我们认为19年通过自供石墨化及产品高端化,负极企业的单吨盈利有望提升。而提升幅度,取决于19年的价格,根据上面分析,19年上半年价格较稳定,下半年会有一定降价的动力,若降价幅度在15%以内(价格下滑7500元/吨),基本可维持单吨利润稳定。而考虑19年下半年供需格局尚可,且人造石墨高端化趋势强化,我们判断价格降幅10%左右(价格下滑5000元/吨),自供石墨化厂商单吨盈利仍有望提升0.2万元/吨。

观点

我们认为石墨化及人造负极材料新增产能在2019年上半年陆续投产,下半年达产,且19年补贴政策很可能会留有缓冲期,需求景气度有望延续,因此我们判断上半年价格稳定。

其次,负极厂商通过内部石墨化加工,可以降低成本0.7万元/吨,考虑到19年下半年供需格局尚可,且高端人造石墨占比提升,我们预计下半年价格降幅10%左右,人造石墨厂商通过自供石墨化,可提高单吨利润0.2万元/吨。

第三,2019年高续航里程电动车占比提升,对中高端人造石墨需求增加,结构优化,具备技术积淀的厂商更具竞争优势,份额有望提升。

-

光伏企业产能过剩2012-07-04 0

-

2018年中国可投产面板生产线将达40条2016-01-30 0

-

厉害了,石墨烯!2017年热度依然不减2017-01-18 0

-

新兴产业的发展离不开石墨烯电池的问世2017-02-15 0

-

石墨烯产业将迎爆发期,随着发布五号电池的发布2017-02-27 0

-

中科星城1万吨/年负极石墨化产线试产2020-07-14 2330

-

锂离子电池负极材料主力:石墨类材料2020-12-25 1323

-

国产硅负极电池将搭载在埃安LX上2021-01-19 480

-

供应链维稳叠加降本需求,负极材料一体化布局全面提速2021-06-01 1827

-

翔丰华拟投资12亿建设人造石墨负极材料一体化生产基地建设项目2021-06-11 3777

-

国内负极材料企业进入新一轮产能扩张潮2021-06-24 2435

-

石墨类碳负极材料具有哪些优点及其缺点呢2022-09-05 4974

-

负极材料的成本与盈利分析2023-02-06 1153

-

GB/T 24533-2019锂离子电池石墨类负极材料2023-03-15 321

全部0条评论

快来发表一下你的评论吧 !