从模拟的角度看待集成电路国内外差距

电子说

描述

最近许多高校陆续公布了自己的校线以及院线,许多报考微电子的同学在模拟电路和数字电路之间徘徊,不知该如何选择。

飞姐邀请到了深受同学们喜欢的大宝哥,让他结合自己的经验,从国内外的技术角度向大家讲一讲模拟电路以及国内外的技术差距。

从模拟的角度看待集成电路国内外差距

2018年全球半导体产业的产值达到4700亿美金,其中中国就进口了大概2/3。即使减去出口,贸易逆差也已经连续六年(进口半导体)超过2000亿美金。

从这个数据可以看到,虽然近年来国家大力加强半导体的投入,中国芯片自给自足的美好愿望仍然任重而道远。

通信设备领域方面,因为海思和紫光展锐两个大公司的存在使得占有率超过10%之外,其它领域的自给率都非常的低,甚至接近0%。面对这样一个个触目惊心的数字,我们不禁要问 ——中国半导体行业与国外的差距到底在哪里?还有哪些方面受制于人?

下面就我比较了解的模拟电路行业,聊聊我自己的一些小小看法。

模拟电路是指用来对连续变化信号进行传输、变换、处理、放大和测量等工作的电路。

模拟电路的全球市场约为550亿美金,和整个半导体行业一样也是赢者通吃的领域,排名前10的大公司占了世界59%的市场份额。

相比于其他半导体行业,模拟电路对技术积累、人才素质和产品种类有着更高的要求,接下来就来看看大陆模拟半导体厂商在这三方面正在面对哪些制约和挑战。

高端技术受制于人

以模拟电路金字塔顶端的明珠ADC(模拟信号到数字信号的转换器)为例,全球市场长期被四家美国企业所占据 —— ADI、TI、MAXIM和MICROCHIP,并且占据的比例高达90%以上。

由于高速高精度ADC是未来400G光通信、5G基站、汽车无人驾驶等热门应用领域的核心器件,其价格随着技术含量的增加成指数级增长。仅占6%出货量的高速数据转换器(采样率>1Msps)就创造了近50%的行业销售额.

美国企业之所以能够长期占据技术最高点,与其对高端技术的保护是分不开的。

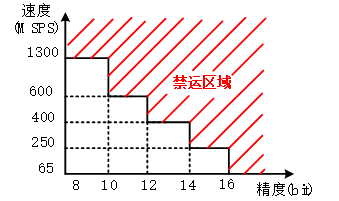

首先是产品禁运,下图显示了美国企业对大陆ADC出口管制的现状。无法在正规途径获得大批量的高性能ADC的产品,就无法系统地从现有产品中进行学习,自主研发的时间和成本大大增加。

美国企业对大陆ADC出口管制现状

其次,高性能模拟电路公司都非常注重专利的保护,仅TI一家公司就拥有45000+专利。实现高性能模拟电路的本身就是在工艺极限上寻求突破,而最直接和高效的方法已经被别人的专利堵死,就进一步增大了我国高端模拟技术发展和突破的难度。

设计人才缺口巨大

模拟电路由于自动化验证方式少,芯片debug困难,对工程师技术水平和经验积累的要求非常高。

如果说一个资深数字工程师可以顶几个应届毕业生的有效工作量的话,那一个资深模拟工程师就可以顶几十个应届毕业生的有效工作量,并且还能将最终出错的概率降到最低。而越是高性能的模拟电路,需要的综合型高素质模拟人才就越多。

比如MAXIM的芯片产品定义专家 (product definer),需要把客户的要求转化为具体的电路架构和参数。这种高级人才需要有几十个不同类型芯片的开发经验。

而ADI一个高性能ADC的研发团队仅设计人员就会达到几十甚至上百人,并且需要大量模拟与数字都有涉猎的混合信号设计人才进行模拟电路优化和数字矫正算法设计。

中国大陆由于起步晚,模拟行业从业人员数量和技术水平还远远不够。目前国内90%的芯片设计公司是少于100人的,其中研发人员一般只有10%左右。由于缺少这样大规模高素质的设计人才团队,高性能的模拟产品很难被快速高效的开发出来,可靠性也很难保证。

产品军团尚未形成

除了高性能模拟领域,即使在技术含量相对较低,市场更大的传统的模拟电路领域,如运算放大器,常用电压管理芯片和常用模拟前端芯片(AFE),大陆模拟半导体厂商依然面临了产品数量规模的限制。

模拟电路是一个碎片化、小而全的市场,产品种类较多。TI通过近10万种不同产品完成100多亿美金的营收。而且这些产品大量应用于工业和汽车领域,生命周期都很长,通常在5-10年。因此随着工艺产线的折旧,利润空间还在逐年放大。

此外,如此多的产品在系统应用上形成集团竞争优势,任何系统中的模拟需求都可以通过一系列TI的产品来解决,节省了客户系统开发的时间成本。

相比之下,国内模拟龙头韦尔股份、圣邦股份和矽力杰的产品数量均只有1000种产品上下,因此即使在中低端产品上也只能单点突破,集团效应还远未形成。

而由此带来的另一个问题就是研发投入不足。虽然研发投入占营收与欧美大厂相差不大,但绝对值却有数量级的区别,而研发投入少就导致了无法快速增加产品和涉猎高端领域。因此只能在中低端领域打价格战,整体利润率偏低,又再一次限制了研发投入,陷入恶性循环,也缺失了长期技术积累。

随着应用市场的不断升级,如汽车,工业,医疗都将成为未来模拟芯片的主要增长动力。虽然大陆模拟半导体产业面临技术积累缺乏,设计人才短缺和产品种类偏少这三座大山,但我们拥有最大的应用市场,而模拟系统的设计开发与应用密切相关。

因此,通过和应用市场紧密结合或许可以帮助大陆模拟半导体公司提高研发能力。同时,效仿跨国公司进行并购整合也是快速提高大陆模拟芯片企业竞争力的一种方式。以韦尔股份为例,他们在过去的一年里推动去收购豪威股份、思比科和视信源,就是典型的代表。

期望与总结

罗马不是一日建成的,高性能模拟电路是经过多次试错和迭代之后才淬炼而成。

欧美大厂由于积累了大量经过验证的IP,新产品开发的风险较小,周期也较短。而大陆模拟企业尚处于成长期,因此只有放弃短视思维,一步一个脚印地通过学习和并购完成技术积累,这才是大陆模拟半导体厂商崛起的必经之路。

-

从知识平台角度认识集成电路--知识平台上SOC的高速发展2009-10-15 0

-

国内外技术资料和标准下载推荐2011-01-12 0

-

国内外进展及SOI产业化进程2011-07-06 0

-

什么是模拟集成电路?2011-11-14 0

-

电脑示波器--国内外主流仪器分析2012-08-20 0

-

!!!求助——国内外做封装管壳的公司都有哪些2012-09-06 0

-

那位高手有CMOS元件国内外集成电路对照表?2013-04-21 0

-

想学模拟电路设计的可以看看 《模拟Cmos集成电路设计》毕查德.拉扎维著2016-10-07 0

-

国内外知名MOSFET厂家2017-10-18 0

-

承包你的电路图资料!请收下这份国内外精选电路图集2019-01-17 0

-

555集成电路实用大全2009-03-29 4823

-

从知识平台角度认识集成电路2010-07-16 384

-

模拟集成电路,模拟集成电路是什么意思2010-03-09 1795

-

国内外软件开发工程师的差距2019-05-29 3818

-

模拟芯片常用的BCD工艺国内外差距有多大?2019-09-25 28753

全部0条评论

快来发表一下你的评论吧 !