Model Y发布,特斯拉在美股的表现跌了5%

描述

昨天行业内外很热闹,大家都在中午的时候看Model Y的发布

晚上特斯拉在美股的表现跌了5%,我们简单的探讨下这个事。

1)Model Y发布之前的压力

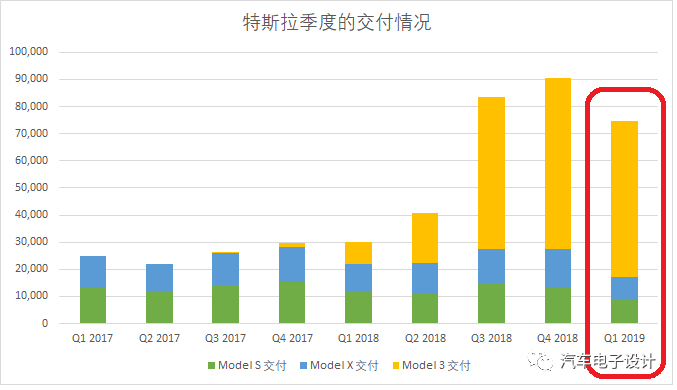

在特斯拉的一系列降价和涨价的措施之后,华尔街的分析师以高盛为代表开始了对特斯拉的唱衰,主要的理由是因为估算特斯拉的电动汽车需求弱于预期,公司管理层应对产能和需求的不平衡,在削减成本和销售策略上开始做了一些鲁莽决定,反复之下使得大家都很迷茫。这里主要预期对Q1的交付数量的预估评,高盛评估将Model S和Model X 2019年第一季度的交付量预期从20700辆下调至17300辆,Model 3车型57500辆的交付量预期不变,尽管我们估计整个2月只有大约21000辆。

如下图所示,预估Model3的Q1的交付不变,主要是依靠往欧洲和中国(因为2020年预期的国产化,现在买的数量是有限的)。Model S和X低配版本的停产使得特斯拉Q1比前两个季度的车型交付都要萎缩一些。

2)Model Y

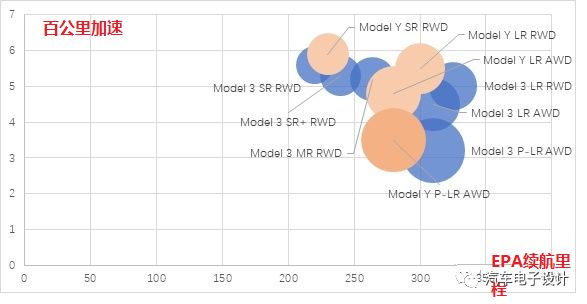

知乎的朋友weakleilei在评论了贴了这个图,Model Y大了10%的优化版本Model 3,根据目前这个平台上尽力去开拓客户。Model Y无论在续航、性能还是价格上,这些特性都是在Model3进行延展,说实话都没能让人眼前一亮,这其实是传统车企的水平延申的策略

下面这个图,把Model 3和Model Y的加速性能、续航里程加在一起,代表售价的气泡来看,动力方面Model Y就是稍低的一个版本。卖点从整车上就是高一些、能选7座,去满足大家对于非典型的SUV的期待。目前我们看到的特性来说,没有超越Model 3很多的东西,高出来的价格和折损的性能拿来置换了空间,这个卖点很传统车企了。我想后续特斯拉肯定要在Autopilot上面,内部的一些功能上做挖掘,否则增加了Model Y所能带来的销售量并不是很高,这也成了Model 3的一个变种,战略意义很不像特斯拉之前的那样勾勒出来能震动产业发展的拳头产品。

备注:从开发的角度,我们很能理解这种尽可能复用开发好的Model 3的动力总成平台,就是这套系统和MEB相比,在大规模应用的时候优缺点都有

其实这里有个本质问题,在电动汽车目前渗透率有限,市场容量收到限制的情况下,这样的策略不同于燃油车的细分市场扩展,大一些、高一些能生出很多的细分市场出来去满足要求。但是最近Model 3的使劲折腾一会降价一会削减Model S/X 75D的低配,都告诉我们其实消费者在选择电动汽车的时候还是注重续航等关键特性多一些,在需求量还没到这个阶段的时候,做一款稍大的期货对现实没有太多的支撑,tesla明显今年的变化是存在一些困难的。

小结:我们行业内对特斯拉的期待还是比较多的,就像开始对Apple的期待,觉得理当应该会有黑科技,可是车辆上能挖掘的点是需要时间一点点来兑现的,Model Y短期内已经让Elon Musk都不知在上面有什么可以吹的新特点(性能、造型、价格),这个也是汽车技术的迭代速度使然。随着投资者和信仰者慢慢把特斯拉往传统车企属性上靠,Tesla也没办法依靠上量BEV支撑其475亿美金的市值

-

特斯拉与上海签订协议 在华首个工厂落地2017-06-22 0

-

史上最全特斯拉Model 3谍照 就这样没跑了2017-06-26 0

-

特斯拉Model 3电动汽车首次采用三相感应电机2017-07-31 0

-

深度揭秘特斯拉Model S底盘:电机2018-10-10 0

-

3.4秒破百!特斯拉Model X国内发布:7座/鹰翼门2016-04-25 1314

-

特斯拉model 3也玩跳票的真相2016-10-19 640

-

特斯拉Model Y有望于2017年正式发布2016-12-28 775

-

特斯拉Model S和Model 3怎么选?特斯拉为你解惑,直接买Model S2017-04-13 12182

-

Model 3造遇难特斯拉不认,股价却跌了4%2017-10-10 602

-

特斯拉正式发布SUV车型Model Y 同样提供试驾2019-05-10 2843

-

特斯拉发布备受期待的新款Model S2021-01-28 1292

-

特斯拉Model Y加州注册量再超Model3 希捷发布2021年Q1财报2021-04-24 2333

-

特斯拉model 3怎么样,值得入手吗2021-09-29 8087

-

model 3新款什么时候出?今日特斯拉发布新款Model 3焕新版25.99万 新款Model3焕新版有什么更新?2023-09-01 904

-

特斯拉利润跌了四成 特斯拉市值一夜蒸发约5743亿元 马斯克回应股价大跌2024-01-26 1028

全部0条评论

快来发表一下你的评论吧 !