毛利下滑/产能利用率低,安集微却要扩建?

电子说

描述

随着全球半导体、液晶显示等产业逐步向中国转移,国内大量的新建晶圆厂、显示面板厂陆续进入投产阶段。据SEMI数据显示,预计2017年至2020年间,中国大陆投产的晶圆厂有26座。据笔者了解,国内在建显示面板产线高达20多条。

随着大量晶圆厂、显示面板厂在国内建成,势必会带动材料和设备的需求,国内材料和设备厂商迎来了绝佳的发展机遇。

为抓住国内半导体产业的这波增长机会,安集微、中微半导体、上海硅产业集团等国内材料和设备厂商纷纷寻求科创板上市融资、扩张产能。

依赖大客户中芯国际,研发进入7nm节点

在这些冲击科创板的材料和设备厂商中,不被外界熟知又具实力的莫过于安集微。目前安集微已经打入了中芯国际、台积电、长江存储、华润微、华虹宏力供应体系,公司科创板上市申请被上交所受理。

安集微成立于2006年,主营业务为关键半导体材料的研发和产业化,目前产品包括不同系列的化学机械抛光液和光刻胶去除剂,主要应用于集成电路制造和先进封装领域。公司成功打破了国外厂商对集成电路领域化学机械抛光液的垄断,实现了进口替代,使中国在该领域拥有了自主供应能力。

目前,安集微化学机械抛光液已在130-28nm技术节点实现规模化销售,主要应用于国内8英寸和12英寸主流晶圆产线;14nm技术节点产品已进入客户认证阶段,10-7nm技术节点产品正在研发中。

不过,安集微无实际控制人。本次发行前,安集微控股股东AnjiCayman为一家投资控股型公司,直接持有公司56.64%股份。这将使得公司上市后有可能成为被收购对象,可能会对公司业务发展方向和经营管理产生一定影响,进而影响公司的经营业绩。

在业绩方面,2016年至2018年,安集微的营业收入分别为1.97亿元,2.32亿元,2.48亿元,其中2018年度营业收入为2.48亿元,同比增速6.6%。净利润分别为0.37亿元,0.40亿元,0.45亿元,其中2018年度净利润为0.45亿元,同比增速13.2%。

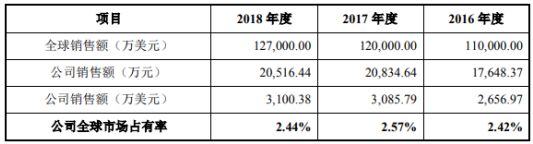

招股书披露,抛光液产品是安集微的主力产品,据CabotMicroelectronics(全球抛光材料龙头企业)官网公开资料显示,2018年全球CMP抛光材料市场规模为20.1亿美元,其中抛光液市场规模为12.7亿美元。

不过,安集微电子的市场占有率并不高,据招股书披露,安集微电子2016至2018年销售额分别为2656.97万美元、3085.79万美元、3100.38万美元,市场占有率分别为2.42%、2.57%、2.44%。

安集微电子光刻胶去除剂产品占营业总收入的16.97%,除应用于集成电路领域外,还应用于LED/OLED领域。2016年至2018年,其光刻胶去除剂销售收入分别为1,941.78万元、2,300.92万元、4,205.34万元,2017年度和2018年度增长率分别为18.50%,82.77%。

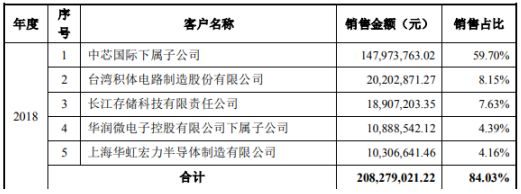

值得提及的是,2016年度、2017年度、2018年度,安集微向前五名客户中芯国际、台积电、长江存储、华润微、华虹宏力合计的销售额占当期销售总额的百分比分别为92.70%、90.01%、84.03%,其中向中芯国际下属子公司的销售收入占比分别为66.37%、66.23%、59.70%,客户集中度过高。

毛利下滑/产能利用率低,安集微却要扩建

根据CabotMicroelectronics预计2017-2020年全球CMP抛光材料市场规模复合增长率为6%,CMP抛光材料也将是安集微上市募投的重点项目。

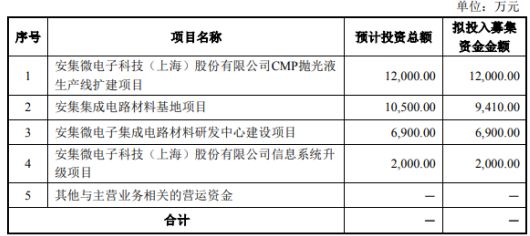

据招股书披露,安集微本次发行募集资金扣除发行费用后,将按照轻重缓急依次投入以下项目:

安集微认为,本次发行股票募集资金投资项目是公司主营业务的发展与补充,有助于公司实现现有产品的更新换代和新产品的研发及产业化。

不过,安集微的募投项目却略显“牵强”。据招股书显示,安集微抛光液产品占营业总收入的82.78%,其中铜及铜阻挡层系列抛光液占营业总收入的66.32%,而该系列抛光液产能利用率只有49.99%,另外的包括钨抛光液、硅抛光液等其他系列抛光液占营业总收入的比重为16.46%,产能利用率仅34.65%。

对此,安集微表示,2016年度和2017年10月之前,铜及铜阻挡层系列抛光液产能利用率接近饱和,2017年10月公司两条新建生产线投产,产能大幅提升,但客户订单未能随之增长,造成产能利用率下降。

除产能利用率低外,安集微毛利率也在逐年下降。2016年至2018年,安集微综合毛利率分别为55.61%、55.58%和51.10%。安集微解释道,这主要是因为铜及铜阻挡层系列平均单价的下滑。

此外,在光刻胶去除剂方面,安集微各产品系列毛利率均出现下降。2016年、2017年和2018年光刻胶去除剂毛利率分别为56.17%、53.80%、36.50%。

值得注意的是,自去年以来,全球半导体产业景气度下滑严重,终端客户备货谨慎,产业链各个环节的多数厂商皆受此影响,业绩大幅缩水。

行业人士表示,由于海外大厂为抑制国内材料厂商的发展,进口靶材厂商已经发动价格战。而安集微主营的铜及铜阻挡层系列抛光液以及光刻胶去除剂单价也有所下滑,不排除“价格战”的可能,毛利率下滑也就在所难免了。

-

Post综合后的利用率只不过是实施后的利用率?2020-05-12 0

-

请问一下如何提高无线信道利用率?2021-05-27 0

-

如何获取栈利用率?2022-02-16 0

-

CPU利用率问题求解2022-12-06 0

-

联电第4季产能利用率逾9成 并看好明年RF SOI的8英寸营收占比将达双位数2019-12-26 2009

-

中芯国际表示疫情期间产能利用率达到100%2020-03-21 3531

-

需求下滑导致台积电28nm和40/45nm产能利用率下滑2020-04-15 3377

-

苹果A14处理器对台积电5nm工艺产能利用率下滑2020-12-14 1407

-

如何增加半导体产能利用率?2021-03-01 2478

-

台积电7nm产能利用率下滑2022-11-16 3201

-

中芯国际一季度净利下滑44%产能利用率进一步下滑 2022年才实现年度最优业绩2023-05-12 3773

-

晶圆代工产能利用率下降,降价大战一触即发2023-11-13 557

-

产能利用率低迷,传台积电7nm将降价10%!2023-12-04 466

-

产能利用率降至四成!电池行业迎深度洗牌2023-12-28 401

-

台积电晶圆厂产能利用率将全面提高2024-01-17 223

全部0条评论

快来发表一下你的评论吧 !