家电:一季度公募持仓止跌回升,超配2.7pcts

电子说

描述

观点精要

受益于低估值+地产、消费预期改善,家电公募持仓比例止跌回升,19Q1持仓占比4.85%,环比+0.27pcs,超配2.7pcts,为公募第八大板块。子板块中,受益于一二线地产景气改善,以及空调表现略超预期,厨电、空调仓位环比提升,主要提升个股为老板电器、格力电器,尤其是老板电器环比从18Q4的0.01%提升至0.05%。从南水来看,家电一直深受青睐,一季度南水持股占板块整体比例由3.9%快速提升至4.8%,预计后续持续受益。

▍整体:一季度公募持仓止跌回升,超配2.7pcts。上一轮家电公募持仓高点为2018Q2的7.5%,此后受制于地产以及消费下行,家电基本面进入下行周期,公募持仓持续下滑到2018Q4的4.58%。一季度尤其是3月下半旬,地产以及消费预期的改善,叠加板块低估值,家电公募持仓止跌回升,2019Q1持仓占比4.85%,环比提升0.27pcts,为基金第8大板块,超配2.7pcts。从资金来看,家电板块格局稳定、长期逻辑清晰,一直也是公募重点底仓配置板块,并且伴随外资流入亦是重点配置板块。

▍子板块:空调、厨电预期改善,公募持仓比例提升。白电一直家电核心配置板块,此前市场对空调库存偏高以及非必须消费品周期下行的担忧,白电持仓连续两个季度下调。一季度虽然白电基本面还在筑底,但市场对回升预期改善,并且空调今年实际表现小幅超预期,以空调为核心业务的白电公司配置比例止跌回升。此外,受益于一二线地产好转,在老板电器带动下,厨电整体配置比例也有回升。小家电则受益于九阳新品周期的带动下,仓位继续增加。

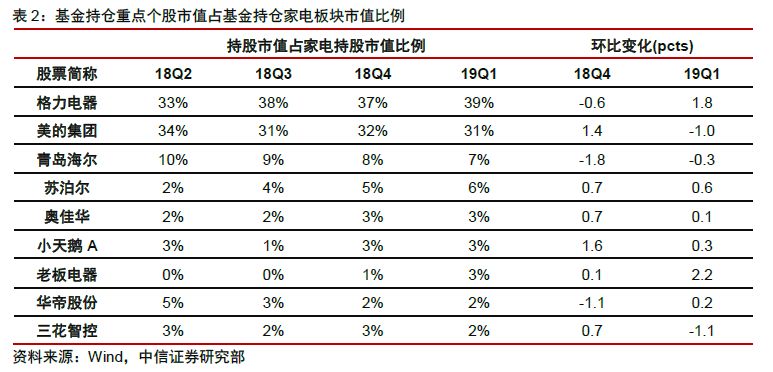

▍个股:老板持股比例提升显著,格力、苏泊尔、九阳、新宝小幅提升。一季度尤其是3月中下旬,地产回暖预期改善,尤其是一二线回升预期强化,老板电器公募持仓大幅提升,从18Q4的0.01%提升至19Q1的0.05%。同为厨电板块的华帝持仓环比持平,主要由于华帝库存仍在去化,以及三四线占比更高。19Q1格力仍位居公募持仓第6,美的滑落至11名。苏泊尔、九阳、新宝持仓环比小幅提升,主要受益个股经营周期改善。

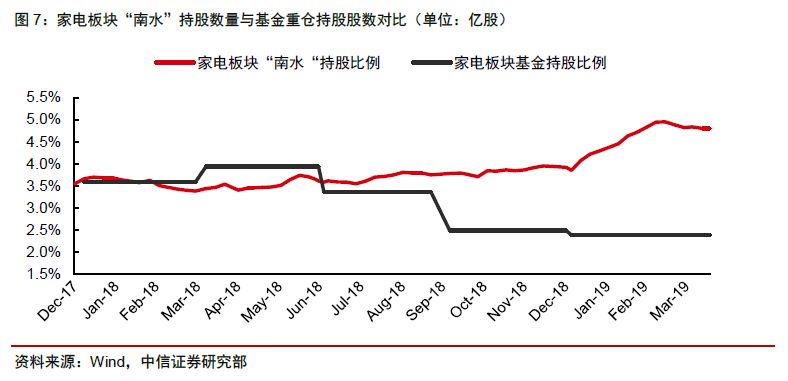

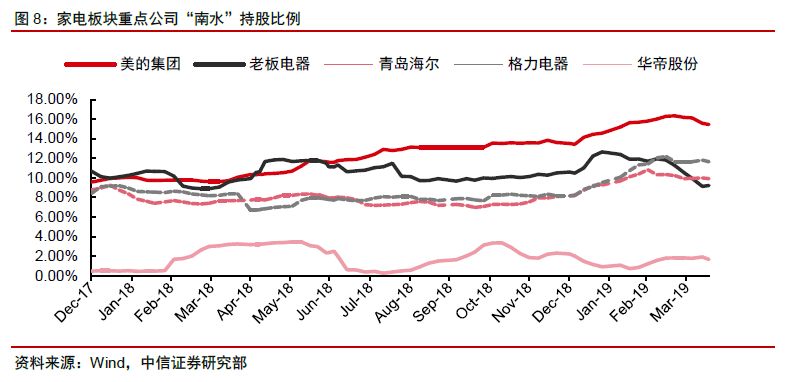

▍南水:海外资金加速流入,后续5月将持续受益MSCI权重提升。由于外资考核周期长以及偏好当地优势产业的特性,家电一直是配置的优选。今年年初,虽然经济预期还不明朗,但家电由于格局好+逻辑清晰+估值低,成为新增量外资的配置优选,一季度南水持仓占板块整体比例由3.9%快速提升至4.8%。从个股看,主要个股持仓均有提升,美的接近28%南水临界线,其中格力由于估值最低+格局好,持股比例提升最大,由8.2%提升至11.6%。展望19H2,外资将成为A股主要增量资金来源,家电还将持续受益。

▍风险因素:原材料价格继续上行;地产调控加严;智能化低于预期。

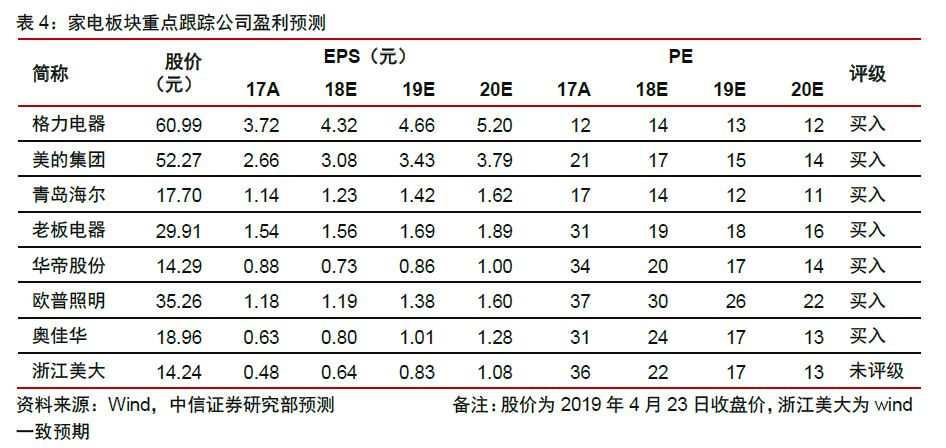

▍投资策略:家电板块格局稳定,长期逻辑清晰,当前估值虽有修复,但对比自身历史以及海外,仍有提升空间。此外,伴随后续地产竣工以及可选消费实质改善,以及19年A股后续增量资金将主要来自于外资的特性,预计家电板块接下来仍将具有明显的相对收益,维持行业“强于大市”的评级。重点推荐三条主线:1、溢价能力强,业绩确定性高的龙头,如:青岛海尔、格力电器、美的集团等;2、估值处在历史低位,有望受益地产边际改善的企业,如:老板电器、华帝股份、海信家电、欧普照明等;3、行业成长型强,且处于自身经营周期向上的公司,如:奥佳华、九阳股份、新宝股份。

正文

第1部分

公募持仓止跌回升,空调、厨电环比改善

一季度公募家电配置比例止跌回升,超配2.7pcts。2019Q1基金重仓个股数据公布,其中家电板块占基金重仓总市值的4.85%,为基金持仓第8大(18Q4同样为第8大)的板块,对比家电2.1%的A股市值占比,超配比例达2.7pcts(18Q4为2.3pcts),超配比例在经过两个季度下滑之后首次出现提升,环比增加0.27pcts。

从资金来看,家电板块格局稳定、长期逻辑清晰,今年开年受到外资青睐,也是公募重点底仓配置板块。此外,作为典型地产后周期,伴随3月中下旬市场对2019年地产预期一致性加强,家电也跟随地产受到资金关注。对比2018Q2 公募持仓7.5%的高点,后续家电仓位仍有50%提升空间。

子板块看,空调、厨电持仓比例提升。此前市场对空调库存偏高以及非必须消费品周期下行的风险担忧,白电配置比例连续两个季度下调。一季度虽然白电整体基本面还在筑底、尚未回升,但市场对后续回升预期改善,并且空调今年以来实际表现小幅超预期,以空调为核心业务的白电公司配置比例止跌回升。

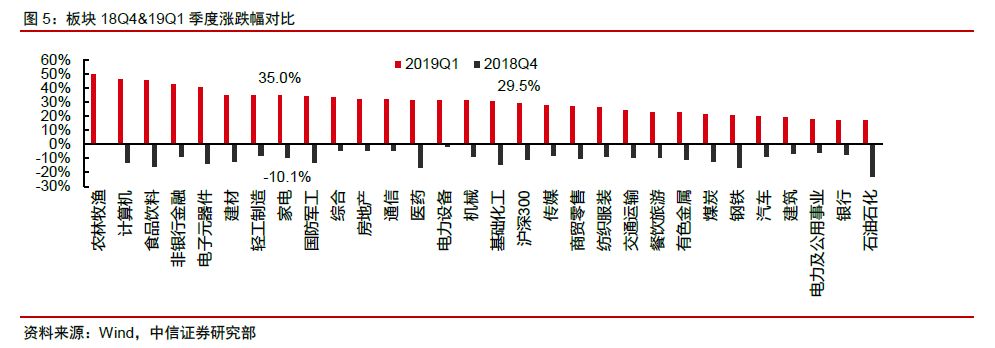

从板块涨跌幅情况来看,19Q1家电相对收益显著。19Q1家电上涨35%,涨幅第8,其中1月上涨超过20%,位列所有行业第1。今年板块取得明显相对收益的核心原因在于:1)长线外资的增配;2)地产后周期景气预期改善,尤其是一二线为主的公司。

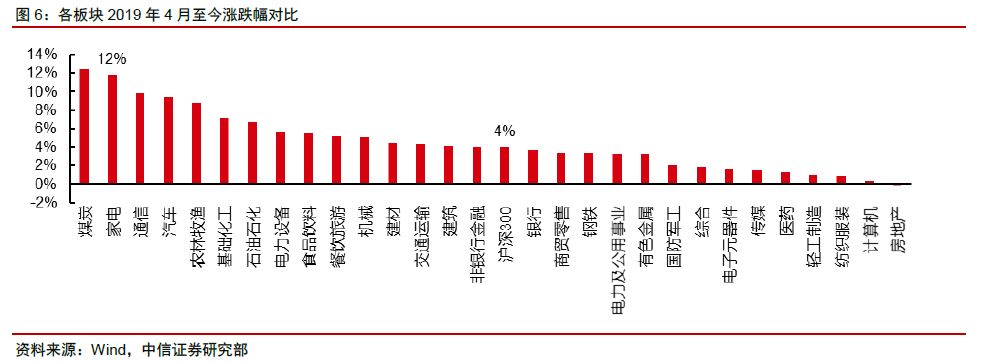

家电估值持续修复,板块有望上半年筑底,下半年实际回暖,估值有望进一步提升。4月至今家电上涨12%,继续跑赢市场(超额8pcts),估值继续修复,对比历史估值目前整体处于中枢水平,其中白电处于中枢水平,格力估值略超中枢;厨电估值中枢为动态PE 25倍,当前仅16-17倍;小家电估值提升显著。

个股角度看,老板电器持股比例提升显著。其中老板电器持仓比例由0.01%大幅提升至0.05%,公司景气筑底叠加地产回暖预期加强为主要原因;但同为厨电板块的华帝股份持仓环比持平,主要考虑由于华帝股份仍处在渠道库存消化阶段,终端回暖传导到公司业绩仍需时日,此外公司三四线市场业务占比高于老板电器。美的集团由于KUKA业绩不及市场预期以及估值在白电中最贵,持仓比例环比有所下滑。

格力仍位居公募持仓TOP 10,美的滑落。从全市场重仓比例排名上看,格力电器维持第6,美的集团由8名下滑至11名。

第2部分

南水流入,家电持续受益A股国际化

从南水角度来看,海外资金加速流入,后续5月将持续受益MSCI权重提升。整体上看,家电板块的“南水”持股数量在19Q1出现加速流入,由3.9%快速提升至4.8%。从个股看,南水对白电龙头美的、格力、海尔持股比例均有提升,其中格力由于估值最低+格局好,持股比例提升最大,由8.2%提升至11.6%。

风险因素

原材料价格继续上行;

地产调控加严;

智能化低于预期。

投资建议

家电板块格局稳定,长期逻辑清晰,当前估值虽有修复,但对比自身历史以及海外,仍有提升空间。此外,伴随后续地产竣工、可选消费实质改善、以及2019年A股后续增量资金将主要来自于外资的特性,预计家电板块接下来仍将具有明显的相对收益,维持行业“强于大市”的评级。重点推荐三条主线:1、溢价能力强,业绩确定性高的龙头,如:青岛海尔、格力电器、美的集团等;2、估值处在历史低位,有望受益地产边际改善的企业,如:老板电器、华帝股份、欧普照明等,关注海信家电;3、行业成长型强,且处于自身经营周期向上的公司,如:奥佳华,关注九阳股份、新宝股份。

-

2008年第一季度全球手机出货量同比增17%2008-06-02 0

-

2011年第一季度华强北电子市场分析报告2011-05-05 0

-

2017一季度全球智能穿戴数据分析 苹果销量猛增Fitbit暴跌2017-05-12 0

-

苹果智能手表一季度销售额上涨 国内格局发生蜕变2017-06-22 0

-

2019年第一季度电子发烧友论坛版主考核奖励名单公示!2019-04-25 0

-

2020年第一季度社区版主考核结果与奖励公示2020-03-17 0

-

【公告】2021年第一季度社区版主考核结果与奖励2021-05-10 0

-

【社区公告】2022年第一季度社区版主考核结果与奖励2022-04-25 0

-

今年第三季度是半导体业拐点2009-11-19 332

-

电子制造业回暖:销售产值11月份止跌回升2009-12-30 759

-

三星电子2020年一季度营业利润同比增长2.7%2020-04-07 2107

-

维信诺第一季度亏损至少2.4亿元2020-04-15 4097

-

联通Q1季度固网家宽新增用户环比实现较快增长,比去年同期上升4.4%2020-04-24 1766

-

国内碳酸锂行情出现止跌回升的反弹2023-10-17 480

全部0条评论

快来发表一下你的评论吧 !