除了华为我们还应该有100个“华为”

电子说

描述

任正非近日在接受釆访时,曾说“芯片产业光砸钱不行,要砸数学家、物理学家等”。

芯片产业不能只靠砸钱,要靠基础学科的积累,要靠国产芯片,如一颗颗星星一样在细分领域内发光,点亮星河。中国只有一个华为是远远不够的,我们还应该有100个“华为”。

要发展中国芯片产业,就要有更多的企业站出来。以什么样的方式来发展中国芯?可以从哪些角度突围?今天,我们就来浅谈下芯片如何才能国产化。

集成电路产业已经成为现代经济的支柱产业,重要性不亚于能源、粮食和钢铁,甚至有“芯片是新钢铁”(IC is the New Steel) 的说法。

作为一名半导体从业者和创业者,我想从半导体行业(也可以延展到电子行业)的指数规律和其背后的行业细化分工入手,用半导体产业从业者的视角,来探讨芯片如何国产化,希望为大家找到潜在的问题和发现解决思路提供一些个人的观察和思考。

国产芯片要成功,从战略和战术可以概括为:

战略思考:升维思考,降维攻击

战术落地:垂直切入,指数发展,水平拓展

1 指数规律背后的分工细化大趋势

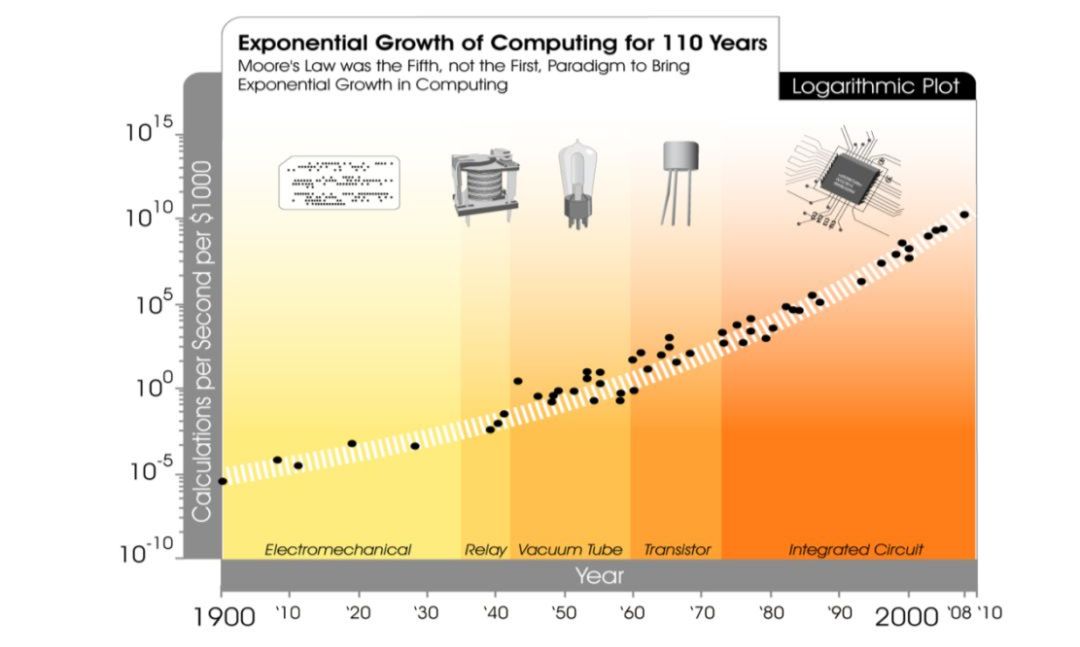

说起半导体行业的规律,首先就是大家比较熟悉的“摩尔定律”(可容纳的晶体管数目,每隔18-24个月便会增加一倍,性能也将提升一倍),其本质是阐述了电子行业一个比较本质的特点 – 指数化增长。其实不只是晶体管密度,还有算力(图1),无线通讯速率(图2)这些都是沿着指数量级增长的。

图1:人类的算力早在1900年就进入加速的指数增长期

图2:人类的无线通讯速率从1995年普及开始就进入每五年增长10倍的指数发展通道。

过去20年无线传输速率增长了1万倍。Intel 预测在第七代移动通信中,人类大脑的所有神经元链接组合(~18,000Tbps)可以在3分钟内上传到网络。

一般人可能会比较熟悉互联网行业的“赢家通吃”的特点,互联网行业具有类似的指数发展规律,其核心原因是网络的价值(也可以说公司的估值)和网络的扩大之间有相互的正反馈效应。 然而,在传统制造业很少有看到,比如能源的效率,或者钢材的价格很少能够按照指数速度发展,偏偏电子行业,就实现了这样的发展速度。

电子行业尤其是半导体能有这样的指数级发展速度,核心原因我认为有3个:

半导体产业的主要原材料硅,是极其丰富的原材料,基本不受上游材料的限制;

半导体产业和相关配套行业的分工受益于信息技术(包括现在的AI技术)的发展,可以持续进行细化,各个环节的公司可以持续专注。

半导体产业的核心需求方是人类的虚拟和信息世界,半导体是计算、连接和感知的底层,这三大类需求没有止境,虽然具体的应用在持续变化。所以行业内总是说,每次软件更新总能吃掉硬件新增的资源。大家想想电脑和手机的存储需求就明白了。

总结上面三个方面,在原材料和需求方面没有限制,在自身的演进中又能不断进行分工,同时直接从信息技术的进步中收益,这就导致了半导体产业也遵循着指数发展和赢家通吃的特点。

在指数规律下的行业,有几个非常特别的特点:

“赢家通吃”,在现有技术节点、现有应用场景和商务环境下,先发的或者掌握领先技术的公司往往可以利用超越其他人一个量级的性价比或者规模效率就可以实现垄断。

原有的头部/领导者,一定会持续进行大规模的投入,维持指数速度发展,从而保持垄断;

如果希望实现超越或者颠覆,必须从以下三个突破口中找到至少一个机会:

下一个新技术的突破

突然爆发的,或者全新的应用场景,能够及时提供定制化的方案(比如比特币)

供应链,商务模式或者市场渠道的大变化

关于分工,半导体从上下游可以粗略的分为图3(以通讯用的前端芯片为例):

图3: 半导体产业分工

其实半导体行业甚至电子行业,底层工艺制造最初是和设备厂家甚至运营都合并在一起,最经典的案例就是 IBM的大型机时代,IBM当时为企业提供的不只是计算机,还有服务软件和运营管理,就制造计算机来说,IBM也拥有最早一批的半导体工艺厂。从1950年到1990年,整个行业经历了制造和设计的分离,还有很重要的软件和硬件分离,只有这样,行业才能完成从服务几百家企业/军工客户到服务数十亿海量个人用户的演进。

图4: 半导体产业总趋势是专业分工的逐步细化

每个环节都有头部企业服务整个行业

在电子行业的早期,指数化和细分的趋势刚刚起步的时候,国防军工应用往往是早期的牵引者。比如IBM早期的工艺线和大型机就是为国防服务的,美国硅谷的发源核心-斯坦福大学和仙童公司也是从事服务军工开始的。到了后期,民用的半导体器件性能、尺寸和成本大幅下降后,反而可以服务军工的应用,成为国防的重要底层支柱。

比如,联发科的兴起核心是为中国的众多中小手机厂商提供了完整的前端解决方案,虽然没有足够的技术和性能差异化,但是有利于占领当时刚刚兴起的中国移动通讯市场。当市场进入品牌机阶段,80%的市场被几个厂家占领后,联发科的标准完整方案就没有高通的深度差异化有价值了。

我国半导体产业核心问题还是上下游关键环节的缺失,比如我国代工厂建了很多(2015年,有9座12寸工艺厂在建,3座在规划中),但是工艺厂里面的关键设备要靠日本和欧洲进口,关键数字电路的IP要购买,关键的晶圆外延片(材料)也要购买。

建工厂只能解决制造的一个环节(Foundry)。是否建厂其实是次要的,我们缺少的是能够像Intel和三星那样的强大垂直整合的IDM厂商,同时在一个大品类中,缺少面向全球占领主导地位的产品和公司。

总结一下,半导体行业的指数规律是行业分工细化大趋势的一个必然结果,在行业每个细分的环节都会有“头部”公司出现,依托技术专长,资本和市场方面的优势以及指数现象背后的正反馈机制,成为了服务整个行业的平台性企业,也形成了赢家通吃的局面,最近几年半导体行业的巨头收购和合并加剧了这种“垄断”情况,比如高通+恩智浦+飞思卡尔。但是,细化并不总是单向的,因为不断有新兴市场和新的应用出现,这些情况下,一定程度的垂直整合反而更符合市场需求。

2 做水平VS垂直,半导体创业公司的选择

我国民用半导体起步就面临国际大厂的技术垄断和“赢家通吃”的指数级领先优势,在核心技术和高端芯片方面,国家扶持或者产业投入是必不可少的,同时要做好短期内不挣钱的准备。

华为海思就是一个非常成功的案例,虽然它从财务投资回报来看,未必是正向的。但是华为海思真正地产生了巨大的产业影响(2016年海思已经接近全球前20名半导体公司的产值排名)。像海思有华为的后盾,或者人工智能这种新兴技术还是能够而且也必须对标国际一流水平的。

大部分民企发力于技术门槛较低的芯片或者与市场需求强结合度的产品。2016年全球芯片设计公司50强中有11家中国公司,海思、中兴、大唐都是聚焦电信产业,南瑞是为智能电网提供芯片,全志、瑞芯微、展讯等是为手机、平板电脑等提供芯片。

“一个国家产业的发展,必然是整体性的,下游发展不起来,上游也一定发展不起来,中国芯片产业不可能脱离中国整体产业升级的大环境而独立发展。”这是“宁南山”宁老师的去年的一个总结,我个人解读是,国内的芯片设计公司(尤其是小团队)应当先从国内本土应用入手,和国际大厂PK要有自己独有的优势。

这就意味着国内芯片公司应该考虑做一定程度的垂直整合,实现在聚焦的点上提供完整的解决方案,只有在单点实现突破,才能考虑进一步用垂直的方法向其他应用延伸(垂直发展),还是做好某个环节的平台(水平发展)。

半导体创业团队,不能指望一步实现成为“下一个高通”或者 “恩智浦”,只能从小处入手。

3 总结

在半导体创业的国内团队,无论是做平台还是做垂直整合的方案提供方,应当仔细考虑以下半导体行业的规律:

半导体行业(电子产业)本身是变化迅速,快速演进,按照指数规律发展。 不能指望一步实现预定的目标,只能从小处入手,持续迭代的过程中,要保持自身成长与需求方的正向反馈(最直接的就是获得客户认可,并挣到钱),可能的话,边挣钱边研发,从下而上做大产业;

当底层技术的不确定性被验证和解决后, 团队需要面对市场需求进行灵活而且高效的调整,这比制造成本的降低更加重要,也就是柔性的运营体系比重资产的投入更重要,资本策略和产业环境的状态也已经超过技术的重要性。

电子行业一致处于分工不断细化,各个环节都有专注的大小公司,而大小公司之间不断建立和发展相互依存的大趋势,但是又常常在某些新兴的或者小众的应用领域,需要垂直的整合能力。但是自身的底层技术需要在不同方向和应用选择中被持续打磨,因此不能什么赚钱就做什么,而是寻找能够支持底层/核心技术能够被提升、本质方向聚焦的客户和需求。

技术创业团队,一定要意识到所谓的核心技术包含实验室技术和工厂技术(规模化生产技术),前者证明产品概念和样机,后者才是真正产生产业价值的技技术, 后者只有在市场和大量的真实客户需求中,才能积累和成长。

-

学单片机的同时还应该学些什么?2012-12-10 0

-

华为5G的三个战略阶段2019-04-22 0

-

请问labview肢体比对的话,大概应该有哪几个方面?2019-10-16 0

-

等待华为,给我们一个最好用的鸿蒙OS!2020-09-03 0

-

等待华为,给我们一个最好用的鸿蒙系统!2020-09-04 0

-

华为鸿蒙系统手机版来了!华为官宣发布时间,三大疑问待解2020-12-10 0

-

华为内部硬件开发设计流程--华为内部员工写的2021-05-25 0

-

华为无线充电怎么用2021-09-14 0

-

S32K3是否应该有任何兼容的booloader解决方案?2023-04-11 0

-

工信部:我们应该支持华为建立芯片制造线2020-11-09 1231

-

华为鸿蒙系统有什么优点 鸿蒙系统优点一览2021-06-03 19299

-

空调业不能只给用户廉价的产品,还应该有贴心的服务2021-09-30 305

-

一台恒温恒湿试验箱应该有的好“素质”2023-09-03 312

全部0条评论

快来发表一下你的评论吧 !