氮化镓作为第三代半导体材料,或成5G时代的最大受益者之一

描述

半导体技术在不断提升,端设备对于半导体器件性能、效率、小型化要求的越来越高。寻找硅(Si)以外新一代的半导体材料也随之变得更加重要。在50多年前被广泛用于LED产品的氮化镓(GaN),再次走入大众视野。特别是随着5G的即将到来,也进一步推动了以氮化镓代表的第三代半导体材料的快速发展。

射频功率放大器(PA)作为射频前端发射通路的主要器件,通常用于实现发射通道的射频信号放大。5G将带动智能移动终端、基站端及IOT设备射频PA稳健增长,智能移动终端射频PA市场规模将从2017年的50亿美元增长到2023年的70亿美元,复合年增长率为7%,高端LTE功率放大器市场的增长,尤其是高频和超高频,将弥补2G/3G市场的萎缩。

GaN器件则以高性能特点广泛应用于通信、国防等领域,在5G 时代需求将迎来爆发式增长。

氮化镓的前世今生

氮化镓,分子式GaN,是氮和镓的化合物,是一种直接能隙(direct bandgap)的半导体,属于极稳定的化合物,自1990年起常用在发光二极管中。它的坚硬性好,还是高熔点材料,熔点约为1700℃,GaN具有高的电离度,在Ⅲ—Ⅴ族化合物中是最高的(0.5或0.43)。在大气压力下,GaN晶体一般是六方纤锌矿结构。

1998年中国十大科技成果之一是合成纳米氮化镓;

2014年3月,美国雷声公司氮化镓晶体管技术获得突破,首先完成了历史性X-波段GaN T/R模块的验证;

2015年1月,富士通和美国Transphorm在会津若松量产氮化镓功率器件;2015年3月,松下和英飞凌达成共同开发氮化镓功率器件的协议;同月,东芝照明技术公司开发出在电源中应用氮化镓功率元件的卤素LED灯泡;

2016年2月,美国否决中资收购飞利浦,有无数人猜测是美帝在阻止中国掌握第三代LED氮化镓技术;

2016年3月,科巴姆公司与RFHIC公司将联合开发GaN大功率放大器模块。

GaN是第三代半导体材料,相比于第一代的硅(Si)以及第二代的砷化镓(GaAs)等,它具备比较突出的优势特性。由于禁带宽度大、导热率高,GaN器件可在200℃以上的高温下工作,能够承载更高的能量密度,可靠性更高;较大禁带宽度和绝缘破坏电场,使得器件导通电阻减少,有利与提升器件整体的能效;电子饱和速度快,以及较高的载流子迁移率,可让器件高速地工作。

也就是说,利用GaN人们可以获得具有更大带宽、更高放大器增益、更高能效、尺寸更小的半导体器件。

5G带给GaN新机遇

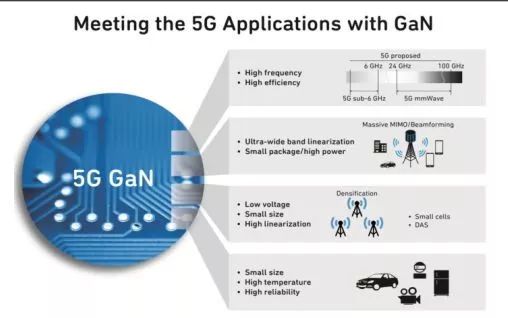

5G 将带来半导体材料革命性的变化,因为对5G的严格要求不仅体现在宏观上带来基站密度致密化,还要求在器件级别上实现功率密度的增强。特别是随着通讯频段向高频迁移,基站和通信设备需要支持高频性能的射频器件。虽然许多其它化合物半导体和工艺也将在5G发展中发挥重要作用,但GaN 的优势将逐步凸显。GaN将以其功率水平和高频性能成为 5G 的关键技术。

随着5G网络应用的日益临近,将从2019年开始为 GaN器件带来巨大的市场机遇。相比现有的硅LDMOS(横向双扩散金属氧化物半导体技术)和GaAs(砷化镓)解决方案,GaN器件能够提供下一代高频电信网络所需要的功率和效能。而且,GaN的宽带性能也是实现多频载波聚合等重要新技术的关键因素之一。GaN HEMT(高电子迁移率场效晶体管)已经成为未来宏基站功率放大器的候选技术。预计到2025年,GaN将主导射频功率器件市场,抢占基于硅LDMOS技术的基站PA市场。

(来源:网络)

在 Massive MIMO 应用中,基站收发信机上使用大数量(如 32/64 等)的阵列天线来实现了更大的无线数据流量和连接可靠性,这种架构需要相应的射频收发单元阵列配套,因此射频器件的数量将大为增加,使得器件的尺寸大小很关键,利用 GaN 的尺寸小、效率高和功率密度大的特点可实现高集化的解决方案,如模块化射频前端器件。根据Yole的预计 ,2023 年GaN RF在基站中的市场规模将达到5.2亿美元,年复合增长率达到22.8%。

除了基站射频收发单元陈列中所需的射频器件数量大为增加,基站密度和基站数量也会大为增加,因此相比3G、4G时代,5G 时代的射频器件将会以几十倍、甚至上百倍的数量增加。

在 5G 毫米波应用上,GaN 的高功率密度特性在实现相同覆盖条件及用户追踪功能下,可有效减少收发通道数及整体方案的尺寸。

国内氮化镓放大器需求显著

2017 年中国 GaN 射频市场规模约为12亿元,无线通信基站约占 20%,即2.4亿元,2018 年由于5G通信试验基站的建设,基站端GaN 射频器件同比增长达75%,达4.2亿元。

不少人把2019年作为国内5G建设元年,基站建设成为重中之重。2019年,基站端GaN放大器同比增长达 71.4%。2020年,基站端 GaN 放大器市场规模预计达 32.7 亿元,同比增长 340.8%;预计到2023年基站端 GaN 放大器市场规模达121.7亿元。

国内氮化镓代表厂商盘点

GaN与SiC产业链类似,GaN器件产业链各环节依次为:GaN单晶衬底(或SiC、蓝宝石、Si)→GaN材料外延→器件设计→器件制造。目前产业以IDM企业为主,但是设计与制造环节已经开始出现分工。这里将列举国内氮化镓射频器件及功率器件的主要厂商。

GaN射频器件厂商

中晶半导体

东莞市中晶半导体科技有限公司成立于2010年,公司以北京大学为技术依托,引进海内外优秀的产学研一体化团队,技术涵盖Mini/MicroLED、器件等核心领域。

中晶半导体主要以HVPE设备等系列精密半导体设备制造技术为支撑,以GaN衬底为基础,重点发展Mini/MicroLED外延、芯片技术,并向新型显示模组方向延展;同时,中晶半导体将以GaN衬底材料技术为基础,孵化VCSEL、电力电子器件、化合物半导体射频器件、车灯封装模组、激光器封装模组等国际前沿技术,并进行全球产业布局。

英诺赛科

英诺赛科(珠海)科技有限公司是2015年12月由海归团队发起,并集合了数十名国内外精英联合创办的第三代半导体电力电子器件研发与生产的高科技企业。公司的主要产品包括30V-650V氮化镓功率与5G射频器件,产品设计及性能均达到国际先进水平。

2017年11月英诺赛科的8英寸硅基氮化镓生产线通线投产,成为国内首条实现量产的8英寸硅基氮化镓生产线。

苏州能讯

苏州能讯高能半导体有限公司是由海外归国人员创办的高新技术企业,能讯半导体采用整合设计与制造(IDM)的模式,自主开发了氮化镓材料生长、芯片设计、晶圆工艺、封装测试、可靠性与应用电路技术。目前公司拥有专利280项,在国际一流团队的带领下,能讯已经拥有全套自主知识产权的氮化镓电子器件设计、制造技术。

GaN功率器件厂商

华润微电子

2017年12月,华润微电子完成对中航(重庆)微电子有限公司的收购,拥有8英寸硅基氮化镓生产线和国内首个8英寸600V/10A GaN功率器件产品,用于电源管理。

华润微规划建设的化合物半导体项目,判断生产线主要是GaN工艺。该项目将分两期实施,其中一期项目投资20亿元,二期投资30亿元。

杭州士兰微

2017年三季度士兰微打通了一条6英寸的硅基氮化镓功率器件中试线。2018年10月,杭州士兰微电子股份有限公司厦门12英寸芯片生产线暨先进化合物半导体生产线正式开工。士兰微电子公司与厦门半导体投资集团有限公司共同投资220亿元人民币,在厦门规划建设两条12英寸90~65nm的特色工艺芯片(功率半导体芯片及MEMS传感器)生产线和一条4/6英寸兼容先进化合物半导体器件(第三代功率半导体、光通讯器件、高端LED芯片)生产线。

写在最后

氮化镓作为第三代半导体材料,是5G时代的最大受益者之一。不止在射频器件方面,未来5G全行业上下游都可能采用这一新材料。未来市场值得期待。

-

#GaN #氮化镓 #第三代半导体 为什么说它是第三代半导体呢?什么是GaN?深圳市浮思特科技有限公司 2023-10-07

-

第三代半导体科普,国产任重道远2017-05-15 0

-

MACOM:适用于5G的半导体材料硅基氮化镓(GaN)2017-07-18 0

-

第三代半导体材料氮化镓/GaN 未来发展及技术应用2019-04-13 0

-

5G和电动车的兴起让化合物半导体成为新贵2019-05-06 0

-

碳化硅与氮化镓的发展2019-05-09 0

-

GaN基微波半导体器件材料的特性2019-06-25 0

-

什么阻碍氮化镓器件的发展2019-07-08 0

-

5G相关核心产业链有哪些?2019-09-11 0

-

碳化硅基板——三代半导体的领军者2021-01-12 0

-

中国第三代半导体名单!精选资料分享2021-07-27 0

-

基本半导体第三代碳化硅肖特基二极管性能详解2023-02-28 0

-

8英寸!第四代半导体再突破,我国氧化镓研究取得系列进展,产业化再进一步2023-03-15 0

-

耐威科技强推第三代半导体材料,氮化镓材料项目落户青岛2018-07-10 11916

-

5G时代,第三代半导体将大有可为2019-06-21 7807

全部0条评论

快来发表一下你的评论吧 !