浅谈嵌入式系统IC的市场格局

嵌入式技术

描述

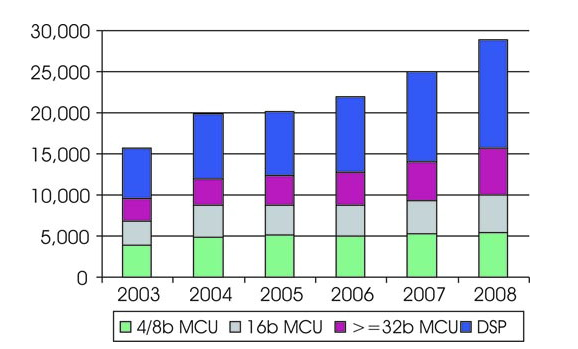

MCU市场近几年保持着增长的态势,32位及以上的MCU、DSP等保持了相对较大的增长势头,其他领域则较为平缓。

从数量上来说,全球现在每年交付使用的嵌入式芯片约为400亿片,其中绝大多数还是4位和8位CPU。但是值得注意的是:32位异军突起,成为了嵌入式处理器领域的明亮之星。

32位的市场总值达到30亿美元,从单位数量来说不到10亿个,现在是6~7亿个左右。在未来的四年间,这一部分市场会从30亿美元涨到80亿美元以上,所以从营收的角度来看增长是很大的。据NXP(原Philips半导体部)分析,在32位中,所有类型的产品增长都是很迅速的,从1美元32位的ARM7 MCU,到高性能产品的增长都很可观。

在32位领域,ARM拥有得天独厚的优势。据ARM公司预计,今年基于ARM架构的芯片交付量将超过20亿(编者注:绝大部分用于SoC中,例如手机的SoC中,只有少量用于嵌入式MCU);到2010年这个数字可能超过45亿,预计嵌入式ARM MCU将比06年增长10倍。

虽然8位和16位单片机(MCU)营收增长缓慢,数量增长却是很大,某些局部产品增长很可观。据Microchip介绍,目前8位和16位的总规模达到约90亿美元。NXP也认为现在8位的市场的总额已经达到了50亿美元,单位数是350亿块,单位数量的年增长率是17%。因此,这一块市场很有吸引力,但同时涉足此领域的厂商也要很谨慎,要参与增长最迅速的大部分市场。

16位MCU市场曾一度受到8位和32位MCU产品的冲击,当时一度认为其市场规模将会缩小,但目前依然维持着一定的规模。最大的16位MCU厂商瑞萨指出,究其原因是8位MCU的功能和性能有时不能满足产品的应用需求,必须使用16位MCU(例如,AV、工业机器应用)。同时,16位MCU市场中,汽车电子应用被预测为最大的应用领域,其应用正在不断持续扩大。

Microchip与瑞萨等公司认为,MCU中的可重编程产品部分将继续保持较快的增长速度。可重编程的单片机是指那些以闪存(Flash)作为其主存储的器件,用户可以轻松地对在这些单片机上运行的软件进行定义或重定义。采用可重编程单片机的用户在开发和制造最终产品的过程中,将获得非常大的灵活性。

同时,MCU正把更多的外围器件集成进来,以满足各种特定的控制需要。例如,ZiLOG在8bit技术的发展演化方面正扮演着自己的角色,添加新的功能、并将数量越来越多的外设,如温度传感器、模数转换器(ADC)、内部精密振荡器(IPO)和通信功能,集成到其8bit系列器件中。较小的封装和较低的耗电产品也深受欢迎。中国目前是8位MCU的应用王国。瑞萨认为,目前为止,8位MCU市场在全球 MCU市场中依然占据着巨大的比例——无论是在金额还是在数量上。应用范围涵盖了从白色家电、PC/AV产品到医疗保健仪器等各个方面。由于中国在上述领域十分擅长,因此,可以认为中国是8位MCU的最大消费市场。

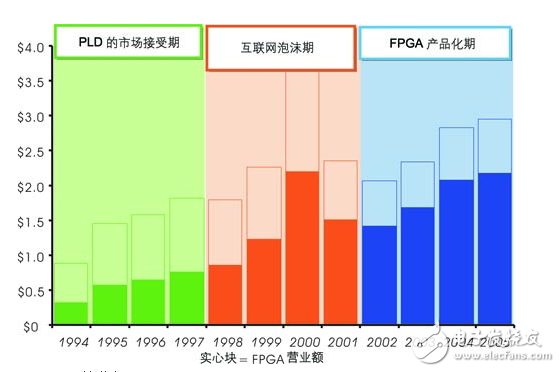

这两年,革了ASIC命的PLD(可编程逻辑器件)高唱凯歌,逐渐独树一帜,全球PLD市场2005年总值估计约为28亿美元。据Xilinx分析,2006日历年度的PLD市场增长速度预计为12%~16%。Altera预测,今后将以年均增长率17%的速度发展。PLD主要分为CPLD和FPGA,CPLD的发展速度平稳,具有潜力的是FPGA。PLD主要用于通信、数字类消费电子、工业、计算机和存储等领域。Xilinx预计亚太区业务将会有强劲的增长,其中约40%来自通信领域,约16%来自消费和汽车领域。

如今,通过进入新市场(例如消费电子),Xilinx预计到2009年将有望增长到228亿美元,其中亚太区市场将达到48亿美元(根据iSuppli公司05年12月的半导体行业研究报告)。Altera也将通过开发新市场(例如通过Hardcopy技术,进入18亿美元的结构化ASIC市场)扩张。

FPGA领域尽管潜力巨大,但主要是两位巨人出尽了风头:Xilinx和Altera占有了80%左右的市场营收份额,其他的几家厂商在超低功耗或安全性等几个特定的“蓝海”发展。

-

【分享-发烧友】浅谈嵌入式热门的原因?!2014-05-29 0

-

嵌入式系统是什么 什么叫嵌入式系统2017-04-20 0

-

浅谈ARM嵌入式系统如何学习与入门2019-03-15 0

-

32位嵌入式处理器的市场2019-07-19 0

-

嵌入式市场应该关注什么?2019-08-12 0

-

浅谈嵌入式电力通信设备基础平台的相关知识2021-05-21 0

-

基于微控制器的现代嵌入式系统2021-07-30 0

-

嵌入式系统外设的使用2021-08-24 0

-

嵌入式系统的应用2021-10-27 0

-

嵌入式系统的应用分析2021-10-27 0

-

关于嵌入式系统的知识点汇总2021-10-28 0

-

什么叫嵌入式,以及与人工智能的关系2021-11-08 0

-

[IC]浅谈嵌入式MCU软件开发之中断优先级与中断嵌套2021-12-05 424

全部0条评论

快来发表一下你的评论吧 !