如何解读中微半导体逾百倍市盈率?

电子说

描述

7月8日晚间,科创板拟上市企业中微公司发布上市发行公告, 确定发行价格为29.01元/股,对应市值:155.16亿元,对应的2018年扣非前市盈率为170.75倍,2018年扣非后市盈率为148.79倍,对应的市销率为9.47倍。

中微公司网下发行申购日及网上发行申购日均为2019年7月10日。若本次发行成功,预计发行人募集资金总额为15.52亿元,扣除发行费用1.06亿元(不含税),预计募集资金净额为14.46亿元。

01

预计2019年业绩同比增长逾100%

“中微是高研发高成长的半导体设备公司,高估值对应的是业绩高增长。考虑到利润可能因为研发高投入而较难释放,销售收入增长更能反映企业的价值。所以,对于半导体设备类企业,我们认为采用市销率(PS)估值更为合适,同时结合PE法进行参考。”一位参与询价的上海本地机构人士称。

从本次定价结果看,落在承销商估值区间的中上水平。中微公司主承销商海通证券出具的投价报告也同样认为:高科技公司成长迅速,但如果尚未达到具备足够经济效应的销售规模, PE估值方法具有局限性,而销售收入的增长更能反映企业的真实价值,所以其采用PE为辅、PS为主测算中微公司市值空间。

该行预计公司IPO发行后的合理市值应该在130-168亿元区间,对应每股合理价值区间为24.30-31.41元。结合预测的公司2019年营业收入20.22亿元,扣非后归母净利润1.97亿元(同比增长117%)。报告预测的市值区间对应18年扣非前归母净利润的PE区间为143-185x,对应19年扣非前归母净利润的PE区间为66-85x;对应18年、19年营业收入的PS区间分别为7.93-10.25x和6.43-8.31x。

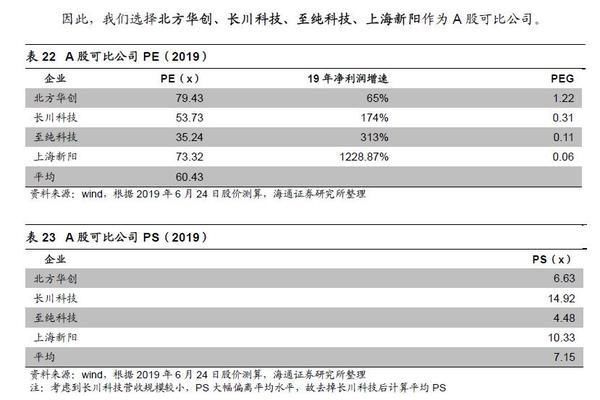

而A股北方华创、长川科技等可比公司PE(2019)平均值在60.43x左右,PS(2019)整体位于在7.15x左右。

其他多家机构给出的市值区间基本落在为128-183亿元,对应发行价为23.93-34.17元左右。

此前,太平洋电子刘翔团队采用市场对标法对中微公司进行估值,选取对标公司北方华创,也是一家半导体设备厂商。

一、PS对标北方华创法:

北方华创2018年实现销售收入33.24亿元,预收账款15.64亿元,存货30.15亿元,净利润2.83亿元,市值311亿元。

PS=市值/(销售收入+预收账款)=311/(33.24+15.64)=6.36倍。

中微公司2018年实现销售收入16.39亿元,预收账款6.80亿元,存货12.48亿元,净利润0.91亿元。

如果采用相同的PS估值,那么中微公司市值约为:6.36*(16.39+6.80)=147.5亿元。

二、PE对标北方华创法:

2018年北方华创对应PE:市值/净利润=311/2.83=110倍。

如果采用相同的PE估值,那么中微公司市值:0.91*110=100亿元。

110倍的PE,会不会太过高估?太平洋电子刘翔团队是这么理解的:

毛利率:中微公司35.5%、北方华创38.4%、美国应用材料45%;

费用率:中微公司30%、北方华创33%、美国应用材料18%;

净利率:中微公司5.5%、北方华创8.5%、美国应用材料19%。

其中费用率包括研发费用率、管理费用率、销售费用率、财务费用率四项之和。

中微公司和北方华创目前在不断蚕食国外市场,由低端逐步渗透至高端,未来毛利率有提升至应用材料的45%完全有可能,但这还不是最重要的。随着规模效应起来,中微公司、北方华创的费用率将大幅下降,有望下降至美国应用材料18%。考虑到中国的工程师红利以及靠近客户的就近服务优势,中微公司、北方华创的费用率有可能甚至低于18%。

那么对比下来,2018年中微公司潜在PE仅31倍(110倍*5.5%/19%);2018年北方华创潜在PE 49倍。考虑到中微公司、北方华创的收入高速增长的预期,实质潜在动态PE又将更低于31倍、49倍。(来源:太平洋证券刘翔团队)

笔者注:MOCVD是中微最主要的业务之一,也是LED上游外延芯片的核心制造设备,截止日前LED板块市值超过100亿的公司并不多,仅三安光电、木林森、东山精密、兆驰股份和欧普照明等。

02

激增的“异类支撑”:预收款项和存货

为什么分析师普遍有信心看到中微公司和北方华创的收入高增长呢?我们采用两个比较明显的数据(预收款项及存货)的高速增长进行佐证。

预收款项:

1、2018年中微公司预收款项为6.80亿元,同比2017年的3.70亿元同比增长83%;

2、2018年北方华创预收款项为15.65亿元,同比2017年的11.29亿元同比增长39%;2019Q1北方华创预收款项为16.45亿元,同比2017Q1的12.26亿元同比增长34.2%;

存货:

1、2018年中微公司存货为12.48亿元,同比2017年的8.94亿元同比增长39%;

2、2018年北方华创存货为30.16亿元,同比2017年的20.33亿元同比增长48.4%;2019Q1北方华创存货为34.85亿元,同比2017年的22.96亿元同比增长51.8%。

那么问题来了,中微公司2018年收入也才16.39亿,但是存货就高达12.48亿,且逐季提高(到2019Q1的14.33亿)。存货太多会不会存在巨大的减值风险?

但事实上(以下观点引用太平洋证券):

A)设备行业的收入确认有着特殊的规律,中微公司的存货是因为大量设备已经在客户产线上运行中,还未做收入确认。相反存货的大比例增加反而验证了公司未来收入的高增长。

B)在客户处于验证阶段的设备被记录到研发费用一栏。中微公司2018Q1研发费用1436万,2019Q1研发费用3287万,同比增长129%,间接验证2019年大量新设备进入客户验证阶段。

半导体设备行业的存货不能完全等同于芯片或封装的存货,在大众消费领域,类似白酒的存货和房地产的存货也和普通存货有天然之别(白酒和房地产在过往经验下都是越存越值钱)。

其实,从PE角度看,给半导体设备商高估值并非新鲜事:2016年6月16日,ASML曾以31亿美元收购***半导体设备制造商汉微科,汉微科彼时15年扣非前净利润为4.58亿元人民币,彼时对应PE值过百倍。

对标海外同行:同样是一家以刻蚀设备见长的企业,美国应用材料公司。美国应用材料公司在美股上市,市值为370亿美元。

就公司的产业链价值及经营持续力,中微半导体也的确承载着部分国产半导体设备的希望,接下来其登陆资本市场后的表现也值得期待。

-

有关半导体工艺的问题2009-09-16 0

-

"半导体技术天地"在百度指数激增意味着什么2012-02-02 0

-

半导体库存水位上涨 半导体市场回暖趋势明显2012-06-12 0

-

半导体的导电特性2017-07-28 0

-

半导体制程2018-11-08 0

-

摩尔定律推动了整个半导体行业的变革2019-07-01 0

-

2019年中国模拟半导体大会2019-07-11 0

-

安森美半导体着力汽车重点应用领域2020-05-04 0

-

2020中国模拟半导体大会2020-07-27 0

-

用ni数据采集卡采集流量传感器的频率时,频率比正常大百倍,并且变化幅度也较大,求教2021-05-08 0

-

半导体功率器件的分类2021-07-12 0

-

萨科微,立志成为国产半导体领导者2022-05-17 0

-

如何解决半导体器件测量的难点2011-10-11 753

-

半导体技术的突破将使网速有千百倍成长空间2016-11-17 812

全部0条评论

快来发表一下你的评论吧 !