四大运营商颁发了正式5G商用在中国信息通信领域的重要性核心

电子说

描述

2019年6月6日,工信部正式向四大运营商颁发了正式5G商用牌照,揭示了中国5G元年的起点。此次的5G商用牌照的颁发比原先市场预期的情况较为提早,但是也正因为此次的提前颁发牌照更加昭示5G商用在中国信息通信领域的重要性。

目前根据运营商计划资本支出估算,在2019年中国预计将会建设超10万台宏基站的准备,而5G宏基站的总建设量根据我们国盛电子的预测将会在500万台左右,同时配备约为900万台的微基站,建设总量将会远远超过4G时代的基站建设力度!

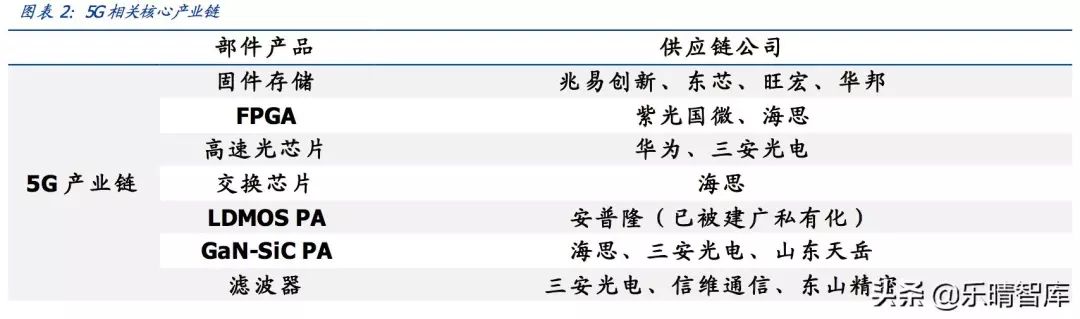

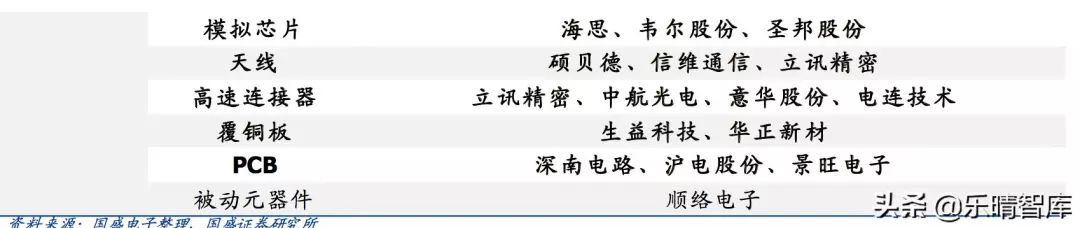

以下为我们整理的5G相关核心供应链情况:

半导体

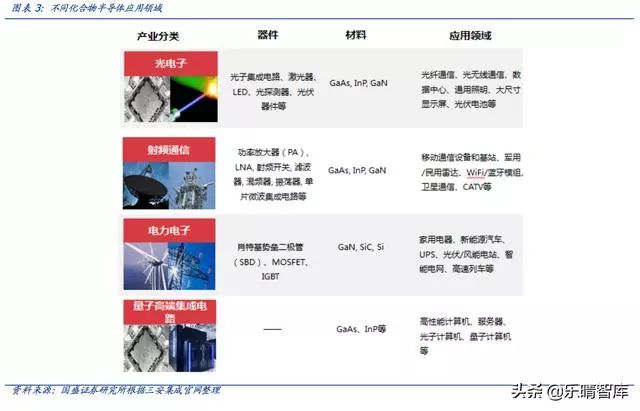

化合物半导体:射频应用前景广阔

化合物半导体在通讯射频领域主要用于功率放大器、射频开关、滤波器等器件中。砷化镓(GaAs)、氮化镓(GaN)和碳化硅(SiC)半导体分别作为第二代和第三代半导体的代表,相比第一代半导体高频性能、高温性能优异很多,制造成本更为高昂,可谓是半导体中的新贵。

三大化合物半导体材料中,GaAs占大头,主要用于通讯领域,全球市场容量接近百亿美元,主要受益通信射频芯片尤其是PA升级驱动;GaN大功率、高频性能更出色,主要应用于军事领域,目前市场容量不到10亿美元,随着成本下降有望迎来广泛应用;SiC主要作为高功率半导体材料应用于汽车以及工业电力电子,在大功率转换应用中具有巨大的优势。

砷化镓

相较于第一代硅半导体,砷化镓具有高频、抗辐射、耐高温的特性,因此广泛应用在主流的商用无线通信、光通讯以及国防军工用途上。无线通信的普及与硅在高频特性上的限制共同催生砷化镓材料脱颖而出,在无线通讯领域得到大规模应用。

基带和射频模块是完成3/4/5G蜂窝通讯功能的核心部件。射频模块一般由收发器和前端模组(PA、Switch、Filter)组成。其中砷化镓目前已经成为PA和Switch的主流材料。

4G/5G频段持续提升,驱动PA用量增长。由于单颗PA芯片仅能处理固定频段的信号,所以蜂窝通讯频段的增加会显著提升智能手机单机PA消耗量。随着4G通讯的普及,移动通讯的频段由2010年的6个急速扩张到43个,5G时代更有有望提升至60以上。目前主流4G通信采用5频13模,平均使用7颗PA,4个射频开关器。

从YoleDevelopment等第三方研究机构估算来看,2017年全球用于PA的GaAs器件市场规模达到80-90亿美元,大部分的市场份额集中于Skyworks、Qorvo、Avago三大巨头。预计随着通信升级未来两年有望正式超过100亿美元。

同时应用市场决定无需 60 nm 线宽以下先进制程工艺,不追求最先进制程工艺是另外 一个特点。化合物半导体面向射频、高电压大功率、光电子等领域,无需先进工艺。GaAs 和 GaN 器件以 0.13、0.18μm 以上工艺为主。Qorvo 正在进行 90nm 工艺研发。

此外由 于受 GaAs 和 SiC 衬底尺寸限制,目前生产线基本全为 4 英寸和 6 英寸。以 Qorvo 为例, 我们统计下来氮化镓制程基本线宽在 0.25-0.50um,生产线以 4 英寸为主。

氮化镓:

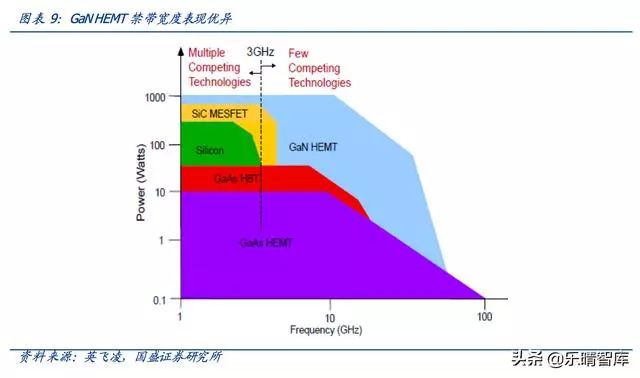

氮化镓(GaN)和碳化硅(SiC)并称为第三代半导体材料的双雄,由于性能不同,二者的应用领域也不相同。由于氮化镓具有禁带宽度大、击穿电场高、饱和电子速率大、热导率高、化学性质稳定和抗辐射能力强等优点,成为高温、高频、大功率微波器件的首选材料之一。

目前氮化镓器件有三分之二应用于军工电子,如军事通讯、电子干扰、雷达等领域;在民用领域,氮化镓主要被应用于通讯基站、功率器件等领域。氮化镓基站PA的功放效率较其他材料更高,因而能节省大量电能,且其可以几乎覆盖无线通讯的所有频段,功率密度大,能够减少基站体积和质量。

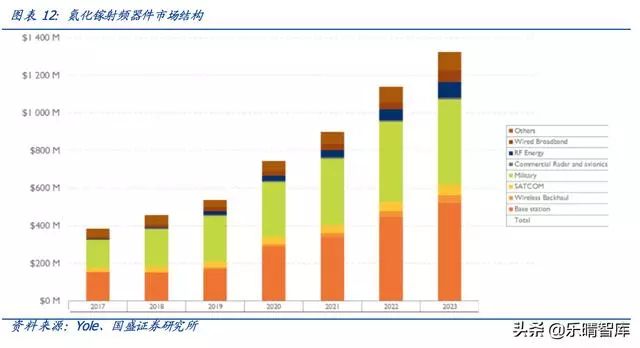

氮化镓射频器件高速成长,复合增速23%,下游市场结构整体保持稳定。研究机构YoleDevelopment数据显示,2017年氮化镓射频市场规模为3.8亿美元,将于2023年增长至13亿美元,复合增速为22.9%。下游应用结构整体保持稳定,以通讯与军工为主,二者合计占比约为80%。

基站建设将是氮化镓市场成长的主要驱动力之一。

Yole development 数据显示,2018 年,基站端氮化镓射频器件市场规模不足 2 亿美元,预计到 2023 年,基站端氮化镓市 场规模将超 5 亿美元。氮化镓射频器件市场整体将保持 23%的复合增速,2023 年市场 规模有望达 13 亿美元。

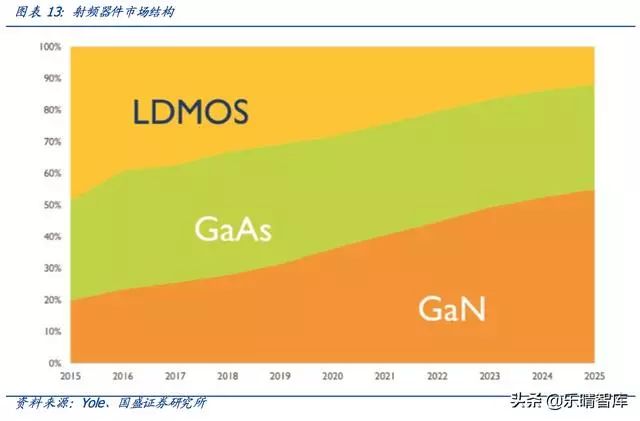

氮化镓将占射频器件市场半壁江山。

在射频器件领域,目前 LDMOS(横向扩散金属氧化 物半导体)、GaAs(砷化镓)、GaN(氮化镓)三者占比相差不大,但据 Yole development 预测,至 2025 年,砷化镓市场份额基本维持不变的情况下,氮化镓有望替代大部分 LDMOS 份额,占据射频器件市场约 50%的份额。

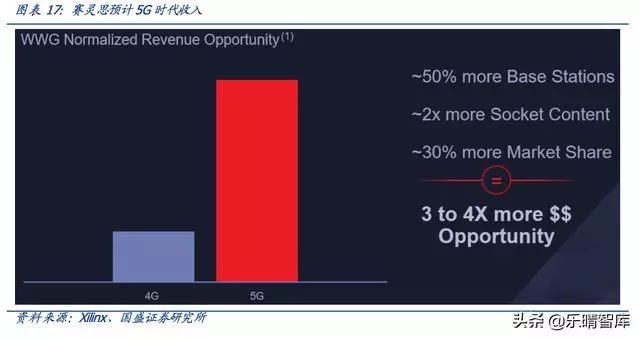

FPGA:赛灵思预计5G有望带来3~4倍相关收入

随着目前5G时代的进展以及AI的推进速度,MRFR预测FPGA在2025年有望达到约125.21亿美元。在2013年全球FPGA的市场规模在45.63亿美元,至2018年全球FPGA的市场规模缓步增长至63.35亿美元。

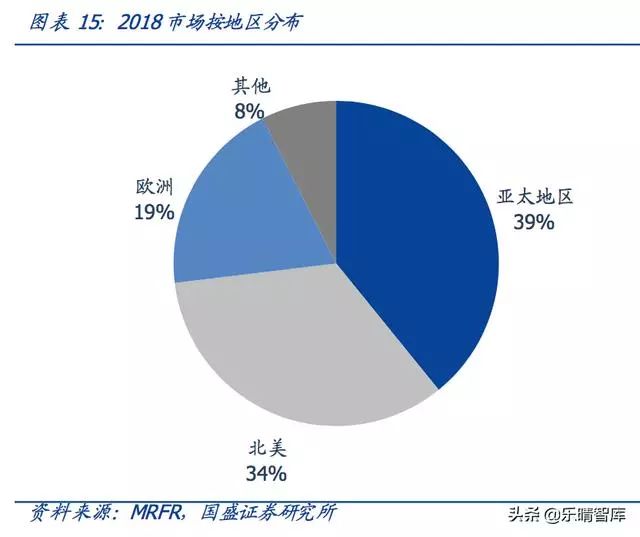

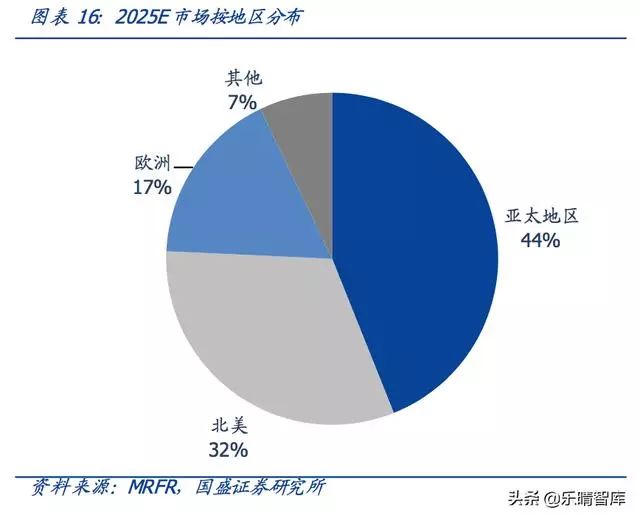

对于全球FPGA的市场分布而言,MRFR统计对于FPGA的下游应用地区分布而言,目前最大的为亚太地区,占比39.15%,北美占比33.94%,欧洲占比19.42%;而至2025年,亚太地区的占比将会继续的提高至43.94%,此间原因也主要因为下游应用市场在未来的主要增长大部分集中在亚太地区。

FPGA龙头Xilinx在5月召开的投资者会议中表示,5G将带来1.5倍的基站数量、2倍的硅含量、1.3倍的市场份额,预计将使赛灵思有线及无线事业群机会收入提高至4G时代的3至4倍。

存储:5G大幅催生数据存储需求

我们持续强调第四波硅含量提升周期的三大核心创新驱动是5G支持下的AI、物联网、智能驾驶,从人产生数据到接入设备自动产生数据,数据呈指数级别增长!智能驾驶智能安防对数据样本进行训练推断、物联网对感应数据进行处理等大幅催生内存性能与存储需求,数据为王!

所有数据都需要采集、存储、计算、传输,存储器比重有望持续提升。同时传感器、微处理器(MCU/AP)、通信(RF、光通讯)环节也将直接受益。我们强调,第四次波硅含量提升周期,存储器芯片是推动半导体集成电路芯片行业上行的主要抓手,密切关注大陆由特殊、利基型存储器向先进存储有效积累、快速发展进程。

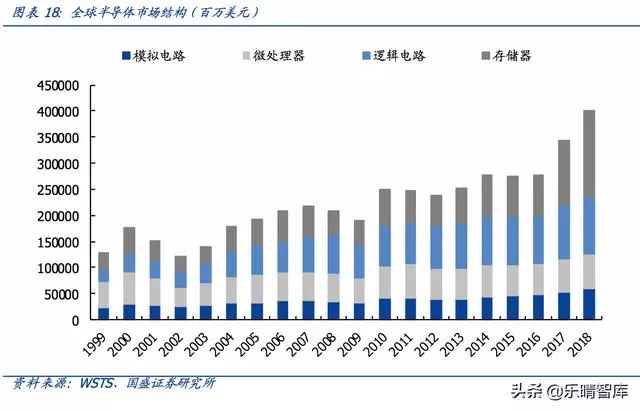

存储器占半导体市场规模增量70%以上。从全球集成电路市场结构来看,全球半导体贸易统计组织预计2018年全球集成电路市场规模达4015.81亿美元,相较于本轮景气周期起点2016年增长了1249亿美元。而存储器18年市场规模达1651.10亿美元,相较2016年增长了883亿美元,占增量比重达71%,是本轮景气周期的主要推手。

▌天线及零组件

天线:5G背景下迎来高速成长机遇

基站端:

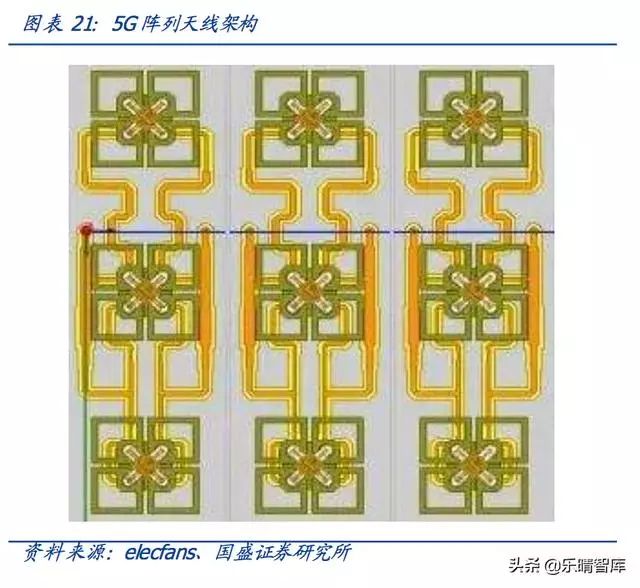

MassiveMIMO趋势下,单个基站天线数目将大幅增长。考虑到轻量化、集成化需求,未来5G天线振子工艺上,塑料振子将成为主流。同时,以目前64通道方案来看,单面需集成192个振子,目前振子价格约为1美元左右,2019年国内5G宏站振子市场规模约为3~4亿元,考虑逐年调价的情况下,2022年有望达20亿元,CAGR达70%以上。

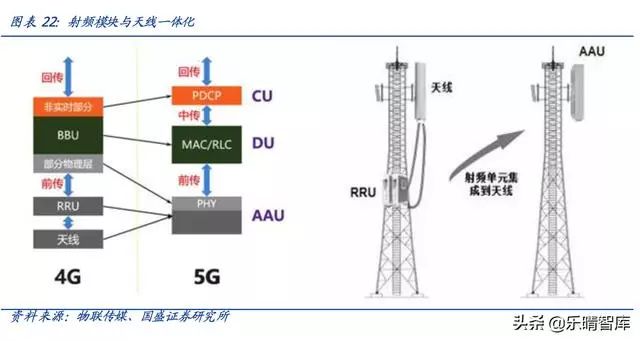

天线有源化将大幅提升天线价值。传统无源天线,天线与RRU采用分离模式,而5G时代,随着频率增加、波长减小,为减小馈线损耗,将采用射频模块与天线一体化的设计方案,即AAU。随着射频模块的集成,AAU天线整机价格相较无源天线将由大幅度的增长。

终端:

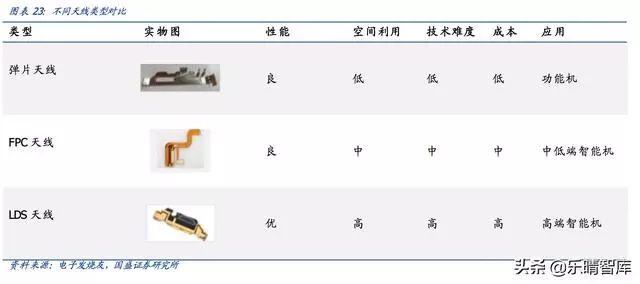

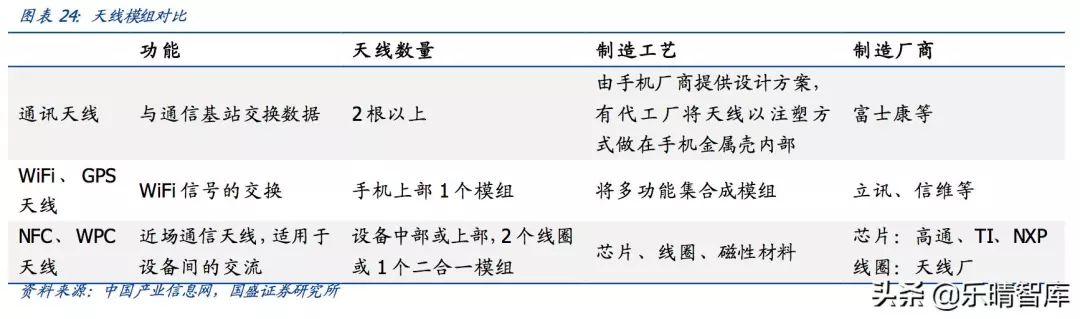

手机天线生产工艺经历了从“弹片天线——FPC天线——LDS天线”的演变过程。2013年以前,单机天线数量较少,包括通信主天线、无线、收音机、GPS、蓝牙等,此后随着智能手机功能的延展,单机的天线数量可以达到10个以上,按用途分大致可分为通讯天线、WiFi天线及NFC天线三种天线模组。

高通已宣布推出全球首款面向智能手机和其他移动终端的全集成5G新空口毫米波及6GHz以下射频模组,即QTM052毫米波天线模组系列和QPM56xx6GHz以下射频模组系列。QTM052内臵四个天线组成的微小阵列,体积极小,初期售价为十数美元,如单个手机使用4个天线模组,即使考虑到规模化、成熟化之后价格下降,单机价值量也将较传统天线有较大幅度的提高。

滤波器:预计复合增速有望近20%

5G来临,SAW滤波器需求增长。随着2G到4G的发展,手机上的频段也越来越多,现在在移动通信中所使用的频段数量已经从2000年初的4个频段大幅增加到今天的30多个频段。而且随着5G的到来这个数字会进一步上升,所使用的滤波器数量也会随之增加。高通预计2020年滤波器的单机用量有望接近100只。

滤波器类型很多,包括多层陶瓷滤波器、单体式陶瓷滤波器、声学滤波器、空腔滤波器等。

在智能手机射频前端领域,主要用SAW(声表面波)滤波器和BAW(体声波)滤波器。SAW是在压电基片材料表面产生并传播,且振幅随着深入基片材料的深度增加而迅速减少的一种弹性波。相比SAWfilter,BAWfilter更适合于高频率。BAWfilter有对温度变化不敏感,插入损耗小,带外衰减大等优点。与SAWfilter不同,声波在BAWfilter里是垂直传播。

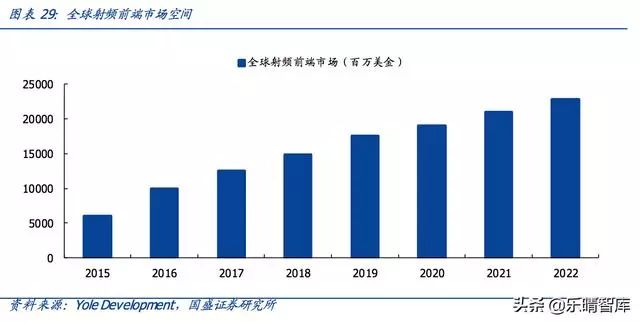

根据YoleDevelopment的报告数据,2017年全球射频前端市场达到150亿美元,其中滤波器占80亿美元。2022年预计射频前端市场有望达到228亿美元,而滤波器市场成长最快,CAGR约为19%。

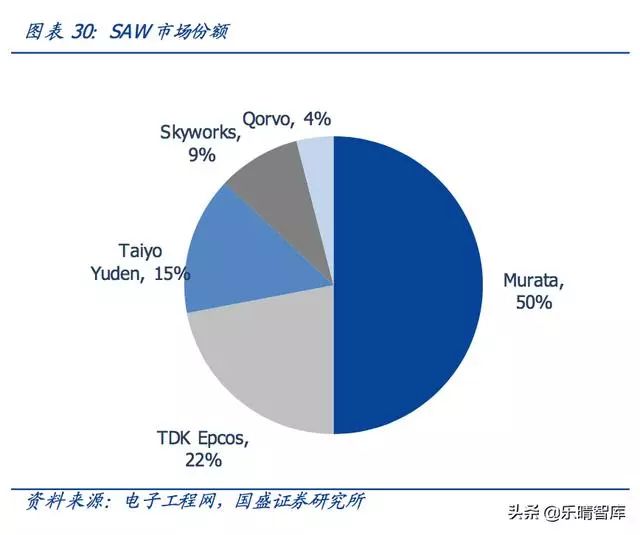

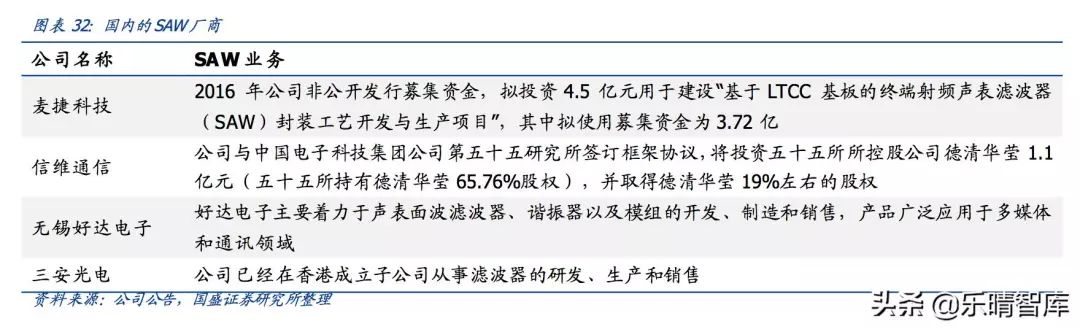

目前全球射频前端市场集中度较高,前四大厂商Skyworks、Qorvo、Avago、Murata占据着全球85%的市场,且均是日美发达国家企业,而这也意味着国产射频企业的成长空间巨大。目前国内主要参与SAW滤波器行业竞争的国内厂家有:麦捷科技(中电26所)、信维通信(德清华莹、中电55所)、无锡好达电子、三安光电等。

▌PCB及CCL

本周工信部已经向中国移动、中国联通、中国电信、中国广电分别分发了正式5G商用牌照,宣告了中国正式踏入了5G时代,步入5G元年。

根据此前5G频谱的规划,电信以及联通获得3.5GHz的5G频段,分别为3400MHz-3500MHz和3500MHz-3600MHz,中国移动则获得2515MHz-2675MHz、4800MHz-4900MHz频段的5G试验频率资源。

所以5G其实已离我们不远,而其建设期内所带来的需求所增也将陆续显露。

而在5G的时代之下,作为通信设备的原材料PCB也是被影响的最多之一的:

因需求致使单价提高:由于5G使用的是Sub6G以及毫米波频段,对PCB承载高频频段以及高速传输数据的性质较过往有着质的提高,也就带动了高端PCB板的价格上升。

因结构致使面积增加:同时由于5G频段的大幅增加,MassiveMIMO结构的应用使得PCB上的元器件数量激增,也直接导致了PCB的面积扩大。

因频道致使数量激增:再到5G基站的数量上,较为常见的5G频道由于频率为4G的两倍,即从物理学概念而言相同情况下5G频道所能覆盖的范围仅为4G频道覆盖范围的1/4,这也意味着5G基站所需将会是4G基站的4倍。但由于目前技术提高所致的高功率以及多天线设计,5G基站根据中国产业信息网预测所需要的数量可能会是4G基站的1.1~1.5倍。

单价、使用面积、使用数量,这三者均因为5G的到来而带动PCB产业的升温。而我们也将在下文具体分析各自原因。

5G建设之:起量

5G由于需要提供更快的传输速度(4G网络的40倍),所使用的频率将向高频率频道转移,从而无法避免的会将其信号的衍射能力(即绕过障碍物的能力)降低,而想要将其解决的办法即使:增建更多基站以增加覆盖。

较为常见的5G频道由于频率为4G的两倍,即从物理学概念而言相同情况下5G频道所能覆盖的范围仅为4G频道覆盖范围的1/4,这也意味着5G基站所需将会是4G基站的4倍。但由于目前技术提高所致的高功率以及多天线设计,5G基站根据中国产业信息网预测所需要的数量可能会是4G基站的1.1~1.5倍。

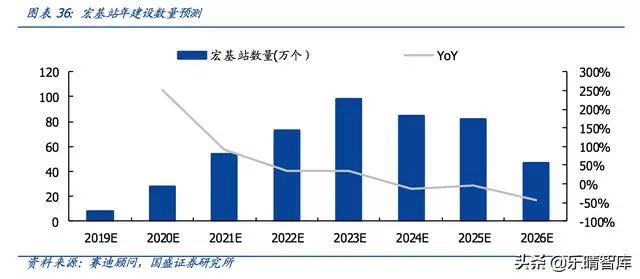

根据赛迪顾问的预测数据显示,5G宏基站的数量在2026年预计将达到475万个,是2017年底4G基站328万个的1.45倍左右,配套的小基站数量约为宏基站的2倍,约为950万个,总共基站数量约为1425万个。PCB是基站建设中不可缺少的电子材料,如此庞大的基站量,将会产生巨大的PCB增量空间。

随着5G的推广,从5G的建设需求来看,5G将会采取"宏站加小站"组网覆盖的模式,历次基站的升级,都会带来一轮原有基站改造和新基站建设潮。2017年我国4G广覆盖阶段基本结束,4G宏基站达到328万个。根据赛迪顾问预测,5G宏基站总数量将会是4G宏基站1.1~1.5倍,对应360万至492万5G宏基站。

于此同时在小站方面,毫米波高频段的小站覆盖范围是10~20m,应用于热点区域或更高容量业务场景,其数量保守估计将是宏站的2倍,由此我们预计5G小站将达到950万个。

从下游终端市场来看,5G的出现将极大的改变人们的生活方式,实现4K+超高清视频观看、在线AR/VR、云办公、云游戏等全新体验,5G的出现对各行业都有重要影响,更是会再次点燃通信市场,通信用PCB将会出现巨大增量市场。

5G建设之:高价

在前文我们所写的从物理角度上而言5G的传输面积仅为4G的1/4,但因为技术的提高,目前5G所需覆盖4G同区域理论而言为1.1~1.5倍。而其根本的技术改变源自于多方面,其中即包括了结构改变以及材料改变这两种,而他们也就直接导致了5G用PCB板的价格提升。

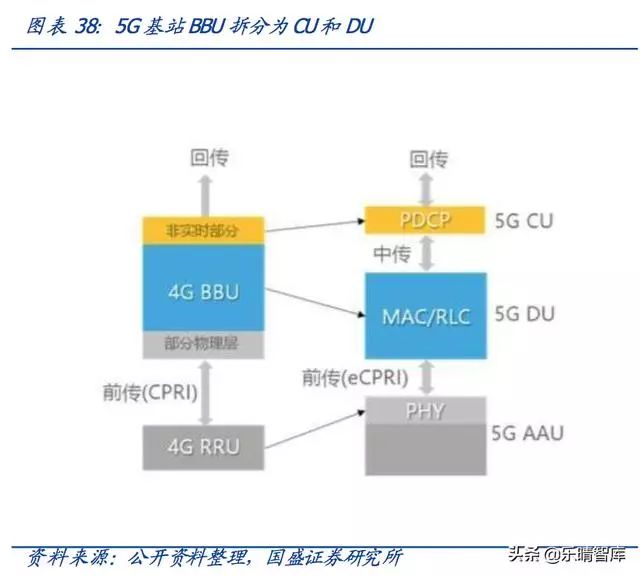

结构改变:RRU+天线=AAU,PCB用量提高。从5G宏基站的结构方式来看,5G宏基站的结构方式与4G基站相比发生了巨大变化。

4G基站分为三部分:分别是BBU(基带处理单元)、RRU(射频拉远单元)、天馈系统,RRU和天线之前通过馈线连接。

5G宏基站则将将天线和RRU集合为AAU(有源天线单元),配以CU(集中单元)、DU(分布单元)最终形成5G宏基站架构。AAU射频板要在很小的空间内集成更多地电子元件,同时需要满足隔离要求,此时天线和RRU的集成位AAU的过程中就需要采用更多层的PCB板材,由此增加了单个宏基站的PCB使用量。

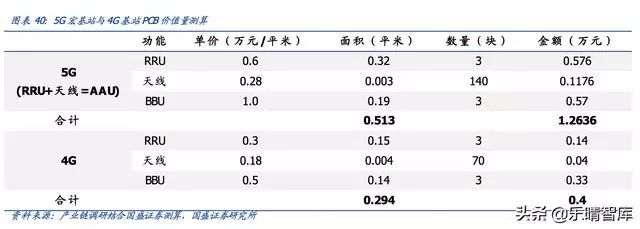

根据我们进行的产业链调研及测算,在单个4G基站内所使用的PCB板材总量约为0.294平方米,而在5G宏基站内所使用的量根据测算约为0.513平方米。从量级上5G宏基站所使用的PCB将会是4G基站所使用的不到一倍。

5G基站用PCB要求之高直接致使PCB价格上涨。由于5G建设使用的是高频高速等高性能PCB板,较之4G所使用材料来说在价值量上有大幅提升。高端PCB板材与低端板材价值量差异巨大,仅仅考虑原材料之一的覆铜板而言,低端基材与高端之间都有数倍的差异。

此外,5G大规模使用MIMO技术以实现海量信号的高效传输,4G基站天线阵列单元通常小于等于8个,由于5G大规模使用MIMO技术,天线阵列单元普遍达到了64/128个左右,天线单元之间也是通过高频PCB进行集合,由此产生叠加增量空间。

从信道带宽来看,5G信道的增宽也使得基站所用的单片PCB面积有所扩大,进一步增加了5G基站的PCB使用面积。

5G建设之:高壁垒

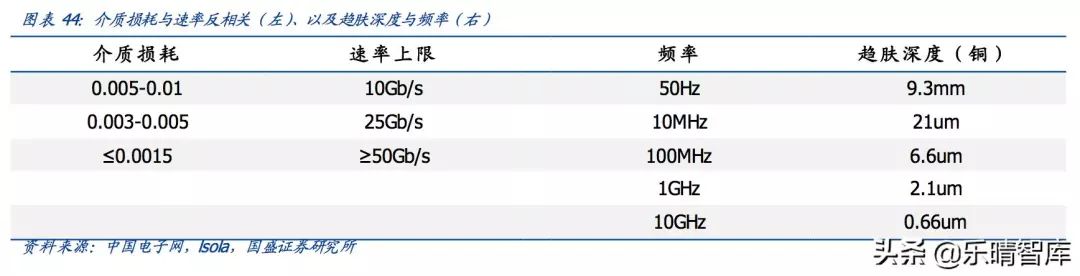

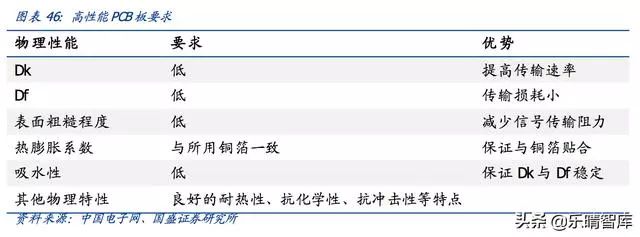

国内PCB行业集中度不高,往期市场红利都是由众多厂商共同分享,但此次的5G建设带来的市场红利却只会由龙头厂商独享。5G时代不同于4G,在5G时代中,使用“高频+低频”的组合频道模式,具有“连续广域覆盖”、“高容量”“低延时”等特点,由于高频频率的引入,5G建设所使用的板材必须是高端的高频高速PCB板,生产具有较大的技术壁垒,仅有少部分龙头厂商具备规模化生产能力。

PCB板材中,介电常数Dk、介质损耗Df、导体表面粗糙程度对板材性能影响重大,高频高速PCB板必须保证以下三点:

1.实现高速传输必须保证较低的介电常数;

2.高频信号的传输具有较高的损耗,因此必须保证介质损耗处于低位;

3.导体表面的粗糙程度会对信号的传输会产生趋肤相应,趋肤效应越强,信号传输影响越大。

因此,高频高速板材须使得导体表面较为光滑。

除此之外,要使得PCB板更好传输高频信号,对热膨胀系数、吸水性、耐热性、抗化学性等物理性能也有较高要求。

高端PCB板材的优良特性也造成了极高的加工难度,提升了行业的技术壁垒,不具备高端PCB生产技术的小厂商将逐步被淘汰出核心圈,而国内具有较高技术能力的大厂商将会独享5G盛宴。来源:国盛证券

-

3G巧克力:化在运营商手里, 掉进制造商兜里.2008-06-16 0

-

有关运营商3G网络的安全筹谋2010-03-16 0

-

国际运营商物联网布局及启示2016-05-25 0

-

中国明年将迈出5G商用第一步 2020年实现大规模商用2017-12-01 0

-

工信部制定政策:5G技术将给三大运营商带来什么?2018-05-31 0

-

5G离我们还有多远?2019-01-13 0

-

5G技术,为什么中国能行?2019-08-15 0

-

2020中国上海国际信息通信及5G技术展览会2019-12-07 0

-

运营商引领5G建设,光模块市场价量齐升2020-05-09 0

-

5G技术的商用进程及应用2020-06-30 0

-

5G时代的核心网现状及问题分析2020-12-03 0

-

中国移动在中国5G发展过程中贡献了重要力量2020-12-18 0

-

运营商应对5G网络测试的挑战盘点2021-01-11 0

-

美国四大移动运营商的5G部署进展2021-02-03 0

-

5G前传中,这家运营商使用的方案,你知道吗?2021-04-01 0

全部0条评论

快来发表一下你的评论吧 !