日韩贸易纠纷却已愈来愈烈,中国制造商能受益?

电子说

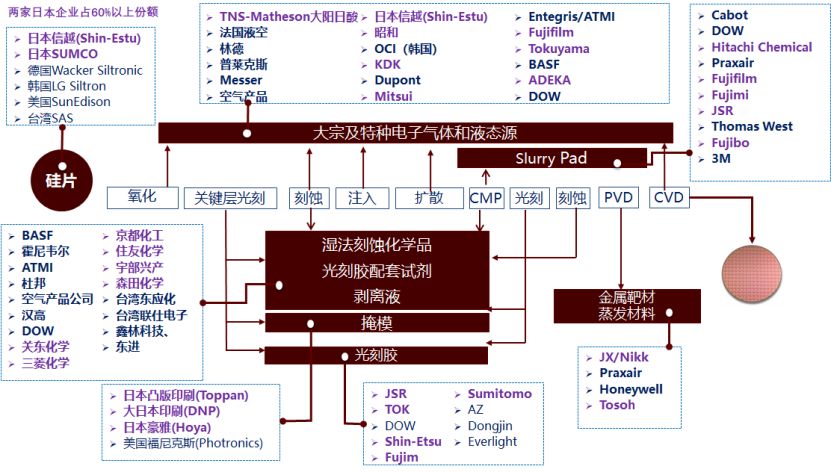

描述

中美的科技对决还在发酵,日韩贸易纠纷却已愈来愈烈,自日本宣布限制对韩国的三种重要半导体原材料出口以来,韩国总统府青瓦台、外交部等纷纷寻求应对之策,相关公司如三星、SK海力士等也在自求多福。

追溯日韩以往的恩怨,可以说这次贸易战是无数纠葛后的回响。但有媒体提及日本企业或在寻求我国***或大陆企业的材料替代方,可能真的是一厢情愿。

日韩恩怨史

近年来日韩关系因所谓韩国劳工、军事方面导致的降温,全球有目共睹。但其实双方在半导体领域的恩怨经年前就已埋下。

想当年,日美贸易战一浪高过一浪,为培植制约日本的“备胎”,美国在60年代后开始大力扶持韩国的发展,输入资金和技术,并在关税和政策上偏心照顾。

加上日本自身在产业政策、财团体制、技术路线和经营策略上的失误,日本的电子基本盘遭受沉重打击。

于是乎,在美国和韩国借助互联网及芯片等现代化科技产业飞速发展的那三十年,也被成为“日本失去的三十年”。

但日本并非一蹶不振式的落败,其仍有深厚积淀,并不断在忍辱负重地进行着自己的科技布局,日韩也走上了不同的发展道路。

鏖战多年,韩国以面板产业、存储产业称雄,拥有近乎垄断的地位。

而日本虽失去了最初的光芒,却成全了产业链上涉及设备、材料、设计、制造和封测的完整布局,跻身为半导体上游实至名归的霸主,拥有最强话语权。

尽管在“盟主”美国的调和下,日韩也曾度过多年蜜月期。

但从去年下半年开始,因“日企强征劳工”判决、韩国政府解散“和解与治愈基金”、日韩火控雷达等事件使得日韩关系陷入低迷,而此次日本限令无疑正戳韩国“软肋”。

引发系统性灾难?

要知道,在对韩国禁运的三大类材料中,日本厂商基本处于全球垄断地位。

全球氟聚酰亚胺总产量的90%、全球半导体企业70%的高纯度氟化氢都来自日本厂商。技术壁垒极高的光刻胶行业,亦长年被日本、欧美等少数专业公司垄断。

前五大厂商占据了全球光刻胶市场 87%的份额,日本 JSR、东京应化、日本信越与富士电子材料市占率合计达到 72%。在其他材料方面,日本厂商也不逞多让。

反观韩国,目前超过90%的氟聚酰亚胺和光刻胶、以及40%以上的高纯度氟化氢均依赖日本进口,禁令将让全球半导体营收状元和探花三星电子、SK海力士遭受重创。

韩媒初步估计,若发展至最糟情况,韩日半导体产业损失规模分别为45万亿韩元、1700亿韩元,韩国半导体业界遭受的损失近乎于日本的270倍。

当然,任何出招的禁令都是一把双刃剑。

出口管控措施不仅可能对日本供应商造成冲击,短期内很难找到其他客户来填充空出来的产能,而且对于索尼、松下等使用韩国半导体产品的日本企业也有影响。

而更深层的是,日韩之间的“双雄对决”如果持续深陷,在供应链主宰全球化的时日,全球供应链将不可避免受到波及。

毕竟,在面板产业韩国OLED技术全球领先,占据全球七成以上产能。

在存储方面,韩国在DRAM市场占有率超过70%,韩国半导体和面板生产受阻将会波及下游客户,包括中国的华为、OPPO和vivo,日本的索尼以及美国的苹果。

可以说,禁运对全球供应链将带来余震式的冲击波。

这也引发深层的思考:一方面供应链需要多元化,不能单倚靠某一家厂商,否则极易陷入被动。

另一方面,对国内产业链亦提出了警示,在经济全球化被民族主义、单边主义笼罩的时代,中国半导体材料产业确实需要长远发展,并向价值链高端迈进。

背后的警醒

虽然中美两大经济体的对峙之势让日韩的贸易纠纷成为插曲,但这一插曲对国内带来的教训却显得分外凝重。

有分析说,在这一贸易纠纷中,中国半导体材料厂商有望成“转单方”,填补空缺。但或许这只是一厢情愿。

从这三大材料来看,国内差距明显,短期内不可能找到替代品。

以光刻胶来说,且不说先进制程,国内与三星相比相差几代的代工厂如中芯国际、华虹宏力等,采用的都是日本而非国内的材料,日本在这方面的优势地位确实强大。

中国目前的光刻胶、氟化氢、氟聚酰亚胺等还达不到高纯度要求。

从现状来看亦难言乐观。国内现在应用的很多材料,日本在上世纪九十年代就已发展成熟了。

国内虽在低端材料市场取得较大突破,但在高端材料方面相比国际水平普遍落后15到20年,有的可能高达30年。

究其难以进步的原因,电子材料的特殊性在于跨学科,涉及配方、提纯技术、设备以及产品稳定性一致性等等,研制和应用是两回事,且不同产线不同技术节点不同工艺应用的材料都有巨大差别。

有些材料国内可能也能做,但是下游客户因成本太高风险太大不愿尝试,无形中亦导致国内材料业进展缓慢。

日韩贸易之争提供一个契机,让国内意识到材料的重要性,材料才是根本,没有合格、先进的材料和设备,IC设计就只能是纸上谈兵,IC制造、封测也是无米之炊。

在这一过程中,下游厂商应为国产材料提供更多上机验证和测试的机会,这样才有利于改进与提升。同时在资金等层面多向材料领域倾斜,才能整体促进材料业发展。

正所谓前事之鉴,后事之师。半导体作为技术密集型产业,得核心技术者得天下,而越往上游,核心技术越密集、越高端,特别是在半导体材料和设备领域。

日韩贸易战对国内不会带来什么利好,反而放大了一种潜在的威胁,日本可以以此对付韩国,也一样可以对付中国。

这也从侧面提醒国内加强在材料和设备的投入和布局已然刻不容缓。

而无论是日韩之争还是中美之战,在供应链主宰的超级全球化市场中,任何“单点故障”都会引发系统性的连锁灾难,贸易战甚至科技战不会有最终的赢家,而补全自己的实力才是终极王道。

-

好消息全球最大半导体设备制造商落子扬州2011-07-31 0

-

中国制造商如何获得PSE认证?2015-11-11 0

-

J1939制造商编码 怎么申请2017-02-06 0

-

【AD新闻】中美贸易大战爆发!美国600亿美元关税锁定《中国制造2025》,中国霸气回应!2018-03-23 0

-

电子组装及封装材料制造商如何推动中国汽车电子市场的发展2019-04-30 0

-

改善能量计制造商和服务提供商的计费和负载管理通信2019-06-14 0

-

嵌入式MRAM的关键应用与制造商2021-01-08 0

-

启动套件是如何帮助通信设备制造商的?2021-05-28 0

-

伺服电控领域的产业情况与各主流制造商相关资料推荐2021-06-28 0

-

2021年中国大陆顶尖的被动元器件制造商(Top 10)2021-09-22 0

-

日韩贸易争端解读2019-08-09 4460

-

韩国半导体制造商开始在中国寻求替代厂家寻求“突围”2019-08-13 2226

-

日亚化等与美国LED制造商专利纠纷申述结果2020-10-20 2128

全部0条评论

快来发表一下你的评论吧 !