5G浪潮激化“三网融合”持久战

电子说

描述

《纽约时报》近日援引知情人士的消息称,美国卫星电视巨头 Dish Network 正在和谷歌商讨共建美国第四个移动运营商。

与此同时,在太平洋彼岸的中国,有消息称中信网络获得了工信部颁发的基础电信业务牌照,获准从事互联网国内数据传送业务。由此,有评论称继中国电信、中国移动、中国联通、中国广电之后的“第五大运营商”诞生了。

两件事的真实性都有待确认,二者之间似乎也没有必然关联,但深究其里却有意外发现——不管在哪个国家出现多少家运营商,电信网、广电网与互联网之间的纠缠永远剪不断理还乱。在 5G 浪潮的冲击下,“三网融合”进入了一个新的战场。

图 | 美国四家运营商(来源:蛋蛋赞)

Dish 的初衷

Dish 的发展历程是有线电视业的一部浓缩史。

图 | Dish的部分频道(来源:WorldSoccerTalk)

Dish 的前身是一家卫星电视设备经销商,后来发射了一系列卫星并成立了 Dish Network 品牌,成为美国领先的卫星电视服务提供商。在 2014 年美国第一大卫星电视运营商 DirecTV 被 AT&T 收购之后,Dish 成为美国最大的独立运营的卫星电视服务提供商。

2012 年是美国有线电视行业滑落的起点,在互联网和智能手机接连的冲击下,有线电视的付费用户以每年 1% - 3% 的速度下降。阻止用户流失是整个行业的难题。

Dish Network 为此推出流媒体电视服务 Sling TV,在传输媒介上干掉了机顶盒,通过互联网传输内容,并掀起了“价格战”:20 美元/月看 CNN、TBS、ESPN 等 22 个主流频道。相比于同行,这一做法颇有成效,但与 Netflix、Hulu、YouTube 这些流媒体“新贵们”相比,Sling TV 的竞争力并没有那么强。

从近几年的财报来看,Dish 的营收与整体用户数双双下滑,业务压力空前。

阻止用户流失成为 Dish 所有战略的初衷。因此当 T-Mobile 和 Sprint 合并的消息传出之后,Dish 格外关切。它很清楚,除非两大巨头抛售部分移动网络资产(主要是 T-Mobile 出售 Boost Mobile 及其频谱资源),否则合并根本不能通过垄断法。

回顾历史就能发现,Dish 入局电信业务的想法早已有之,它在 2013 年曾试图收购 Sprint,在 2015 年曾计划与 T-Mobile 合并。

除了觊觎移动网络这块蛋糕,Dish 对 5G 和物联网也有所布局,并且针对物联网制定了明确的建网规划:在 2020 年以前建成一张覆盖全国的 700 MHz NB-IoT 网络(Dish 曾收购了 700 MHz 频谱资源,FCC 要求 Dish 充分利用这一频段,否则将面临处罚并归还频谱资源)。去年年底,Dish 开始联手爱立信等设备商搭建核心网络。

目前,为了能成功接手 T-Mobile 的资产,Dish Network 的 CEO Charlie Ergen 已经筹备了约 100 亿美元,比 Charter Communications Inc. 和 Altice USA Inc. 等竞标者更具竞争力。再加上有传言称谷歌将要加入 Dish,由此看来二者联手成为美国“第四大运营商”的几率很大。

T-Mobile 和 Sprint 的过去

电信运营商们的辉煌与挣扎。

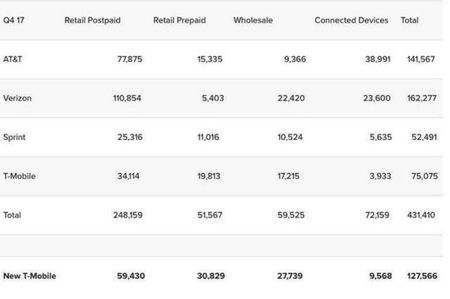

有人把 T-Mobile 和 Sprint 的合并称为“老三和老四的断尾求生”。根据 Recon Analytics 的数据显示,基于 2017 年第四季度数据,T-Mobile 和 Sprint 合并后的公司在用户总数方面仍然不及 Verizon 或 AT&T。

图 | 2017 年美国四家运营商相关运营数据(来源:公开资料整理)

T-Mobile 是德国跨国移动电话运营商德国电信(DeutscheTelekom)在美国的子公司。在此我们只讨论 T-Mobile USA。

T-Mobile USA 前身是 VoiceStream,2001 年 5 月被德国电信以 240 亿美元收购,它是美国第三大运营商,也是继 Verizon Wireles 之后超过 160 万用户的第二大成长最快的公司,平均每季度增长 1 百万用户。

通过国际漫游协定连接到德国电信并与其他 GSM 网络兼容, T-Mobile USA 在全球范围内所提供的覆盖面积,比任何一家美国无线运营商都要多。

在美国, T-Mobile 提供 Wi-Fi 无线服务,在包括机场、机场俱乐部、星巴克咖啡、Kinkos、Borders Books and Music 在内的很多地方部署了超过 4500 个热点。

图 | T-Mobile 2014-2018 年部分财务数据(来源:公开资料整理)

Sprint 成立于 1938 年,前身是 1899 年成立的布朗电话公司,它从堪萨斯州的一家小型地方电话公司成长为一个全球性的通信公司,在超过 100 个国家及地区为 2600 多万个商业与住宅客户提供服务。

它拥有美国的第一个全国性、全数字化光纤网络,以及屡获殊荣的 Tier 1 IP 网。

2012 年,客户数 5600 万、全球员工数量 7 万的 Sprint 被软银以 201 亿美元收购 70% 股份。截至 2018 年 7 月,软银的持股比例达到 84.74%。

需要提到的是,软银也曾试图收购 T-Mobile,但以失败告终。近几年听闻 T-Mobile 要与 Sprint 合并,孙正义便想趁机摆脱 Sprint 的资产,甚至约见美国总统特朗普,答应投资 500 亿美元并创造 5 万个新的工作岗位,但最终还是遭到 FCC 的拒绝。

图 | Sprint 2014-2018 部分财务数据(来源:公开资料整理)

相比之下,AT&T 仅在 2018 第二季度营收就达到 389 亿美元,Verizon 第二季度营收 322 亿美元。相当于“老三”和“老四”一年的营收。

美国通信运营商的业务构成主要是服务收入、设备销售以及设备租赁。

从 2015 年开始,不管是服务还是设备市场,都近乎饱和,各大运营商进行大量的促销活动展开竞争。AT&T 和 Verizon 对此有不同的应对政策,AT&T 采用分期付款的方式售卖设备,促使设备收入大量增加;Verizon 推行更贵的无线业务以及“无限量套餐”收获了大量的后付费用户。

相同的是,四家运营商都在以 FAANG(Facebook、Apple、Amazon、Netflix、Google)等互联网企业的冲击下面临着越来越严重的低值化、管道化危机。

不同的是,面对市场饱和的现状,AT&T 收购了时代华纳,逐渐向“移动流媒体”的内容生态靠拢。Verizon 盯上了 AOL 和雅虎,希望向大型媒体集团转型,从线上广告获利,数字营销和媒体生态成为它的新方向。

而 T-Mobile 和 Sprint 茫茫然不知去路。

如果谷歌选择放弃,还会有 FAAN 站出来

互联网重构了商业世界,同样也重构了电信业。

在“谷歌参与 Dish 建设第四大运营商”的消息出现后,谷歌很快做了回应,“谷歌没有与 Dish 进行任何关于创建无线网络的对话”。

2015 年,谷歌推出了 Project Fi 的虚拟运营商(MVNO)业务,这标志着谷歌正式进入了无线网络市场。涉足虚商业务为谷歌智能手机产品提供了支撑,同时又为其在电信运营市场创造了新的盈利模式。此外,基于 IoT 和智能家居业务也是谷歌新业务的重点方向,很显然,这与 Dish 的建网规划不谋而合。

鉴于谷歌一直在电信运营业务方面“疯狂试探”,以上回应的真实性不置可否。

即使谷歌当真没有争当第四大运营商的野心,但 FAAN 中的其他巨头想不想,还真不好说。

拿亚马逊来讲,在去年成为继苹果之后第二家市值突破一万亿美元的上市公司。一家原本只在网上商店卖书和玩具的电商企业,通过不断地探索新业务以及技术创新,目前已经成为全球最大的云计算服务商、最大的智能音箱和智能语音服务提供商,既卖食品、衣服、电器、服务,也卖物流仓储、云计算、支付网络,甚至还在 2000 年成立蓝色起源(Blue Origin)商业太空公司,要卖太空飞行服务。

亚马逊的殖民地版图在不断扩张,电信业当然逃不过。

在 Dish 之前,有报道称亚马逊将收购 Sprint 的 Boost Mobile 业务。

图 | Boost 宣传海报(来源:Boost 官网)

在美国的无线预付费和手机销售市场,Boost Mobile 是规模较大的运营商品牌之一,美国的手机用户可以通过 Boost Mobile 购买到各种品牌的智能手机,以及基于 Sprint 的各类预付费无线套餐。

业内人士分析,亚马逊的目的可能是希望重塑其“互联网无线计划的分布和落地”,同时通过 Boost Stores 来扩大其主要业务的渗透率。

市场调研公司 Moffett Nathanson 的分析师克雷格·莫菲特则认为,亚马逊应该是想从拥有无线频谱业务中获益,因为它正在计划构建无人机投递网络以及无人驾驶运载工具。

其实早在 2014 年,亚马逊就推出了第一款智能手机 Fire Phone。未来,除了提供带有 Boost Mobile 的智能手机服务,亚马逊还可能将无线连接直接集成到其消费级智能硬件阵列中,如 Fire TV 和 Echo 智能音箱,并以此继续渗透到万物互联和智能家居市场。

通信业对贝佐斯的选择忧心忡忡,他是否会像重塑零售、云计算和媒体市场那样,完全重塑无线市场?

就算谷歌和亚马逊都选择放弃,其他互联网新贵会放过通信版图吗?

战争与和平

因为有一双“有形的手”,“主动战争”与“被动和平”之间产生巨大差异。

“三网”之间的战争与和平是市场规律,是一个世界性的世纪课题。对此,我们能清晰地看出,在美国电信王室与互联网新贵之间的矛盾中,主动求变发挥了更大的作用,而在中国,政府主管选择“被动和平”。

“三网融合”和“中国广电”是这个所谓“和平”之下的产物。

“三网融合”早在 1997 年就在全国信息化工作会议中被提出,但在 1999 年又出台了 [1999] 82 号文件规定,“电信部门不得从事广电业务,广电部门不得从事通信业务,双方必须坚决贯彻执行”。为跟随世界潮流,“三网融合”在 2001 年再次被提起,2004 年开始 IPTV 融合业务试点,这勉强算是“三网融合”唯一一个实质性进展。

“中国广电”(全称“中国广播电视网络有限公司”)成立于 2014 年,注册资本 45 亿元,2016 年成为合规合法的电信运营商,也是广电系用来推进“三网融合”的主体。相比于电信 1580 亿、移动 3000 亿、联通 872.69 亿的注册资本以及人才、技术,广电手里除了 700 M 频段以外,一无所有。尤其因为广电各省公司“群雄割据”,中国广电这个国字头的运营商并没有实现“中央集权”,连各省公司的广电网络都无法整合,融合三网听起来更是遥远。

在民众眼里,中国广电与“第四大运营商”的头衔毫无关联。

目前,中国有移动、联通和电信三大电信巨头。但事实上在 2008 年以前,国内出现过 7 大电信运营商:最早是电信、移动、卫通、联通、网通、吉通、铁通七家共存;2002 年,电信北方10省分公司和网通、吉通合并为新网通,六家并存;2008 年电信、联通 C 网、卫通基础电信业务合并为现在的中国电信,联通 G 网和网通合并为现在的中国联通,移动和铁通公网合并为现在的中国移动。

盘根错节的关系背后是利益的纠缠与交割。因此,“三网一根线”动了很多人的奶酪。

面对有特殊意义的 5G,FCC 在 T-Mobile 和 Sprint 的合并案上可能有所松动,国内的监管者则让曾经徘徊在暗场的中国广电再次入局。

6 月 6 日颁发 5G 牌照当天,一张合照出现在各大报纸和网站。这一波被渲染到高潮的移动技术迭代革命,给不明所以的群众强烈的精神振奋。业内人士则在狂热之后则陷入了冷思考,“提速降费同时建设 5G”这股力量给“三大运营商”带来的究竟是什么?中国广电一手 700 M,一手 5G,前方的路该怎么走?

图 | 工业和信息化部颁发 5G 牌照(来源:工信部)

唯一由衷开心的可能是中国铁塔(由三大运营商出资成立、用以促进电信基础设施资源共享的固有通信铁塔基础设施服务公司),广电的加入终于可以让铁塔久违的共建共享实现大跨步。

“人类在永恒的斗争中壮大,在永恒的和平中毁灭”。

-

联想免费5G网盘客户端管理软件[5G的网盘免费用了,惊喜!]2008-09-02 0

-

5G为什么叫5G?2018-01-20 0

-

一文带您了解5G技术的发展与应用2018-02-01 0

-

中国5G海外工程屡屡触礁,5G实力得到肯定2018-08-27 0

-

5G助力互联互通新浪潮2018-08-30 0

-

5G的背后技术揭秘2019-07-16 0

-

5G技术,为什么中国能行?2019-08-15 0

-

什么是5G天线及射频?2019-09-17 0

-

人人都在聊5G,5G真的安全吗?2020-01-02 0

-

5G工业网关与5G工业路由器优势对比2020-08-06 0

-

5G在智能城市中有哪些应用2020-08-14 0

-

5G时代的核心网现状及问题分析2020-12-03 0

-

4G/5G日常网优命令2021-03-03 0

-

5G网优资料2021-05-20 0

-

百度起诉美域名注册商或是持久战2010-01-22 710

全部0条评论

快来发表一下你的评论吧 !