日材料禁运对SAMSUNG和SK海力士影响甚微 而NAND却上涨了10%

日材料禁运对SAMSUNG和SK海力士影响甚微 而NAND却上涨了10%

描述

日韩事件持续发酵,其中对向韩国出口几种化学材料的监管被各大媒体报道。韩国三星电子(SAMSUNG)和SK海力士受影响程度被严重放大,俨然被看成是下一个“华为事件”。因为禁运材料主要是用于芯片和智能手机生产。

我们知道的是,自7月1日开始,日本加强了对向韩国出口材料的监管,限制主要包括氟化聚酰亚胺,用于电视和智能手机的有机发光二极管(OLED)屏幕,以及用于制造半导体的光刻胶和氟化氢。

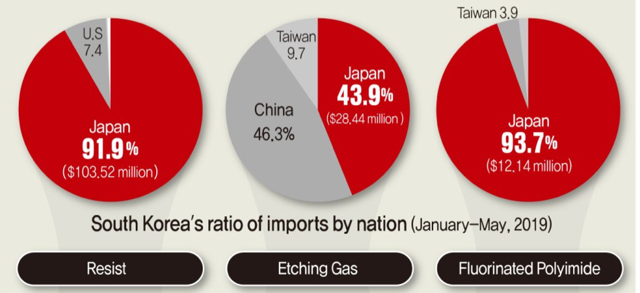

根据韩国国际贸易协会的数据,韩国进口的抗蚀剂占91.9%,蚀刻气体占43.9%,日本的聚酰亚胺含量为93.7%,这意味着这些贸易限制可能会迫使韩国科技制造公司对其产生重大转变。例如供应链端生产运行的影响。

图1-资料来源:韩国国际贸易协会

如上(图1)数据显示,2019年1月~5月韩国从日本购买了10352万美元的光刻胶,4400万美元的蚀刻气体和1214万美元的氟化聚酰亚胺。

当封禁的消息公布后,韩国半导体市场出现微小震荡。其中代表性科技企业如三星电子,LG电子等股市K线略有下滑,但后续又出现反弹迹象。

还有人猜测被限制的光刻胶材料对韩国三星电子和SK海力士的DRAM和NAND芯片生产产生影响,甚至影响到用于制造智能手机和电视的显示器市场。那么究竟真正的影响情况是如何呢?

光刻胶,对存储芯片生产没有影响

光致抗蚀剂是光敏聚合物,其涂覆在硅晶片上并通过光掩模用光刻系统(光源)图案化以形成构成集成电路的特定结构。

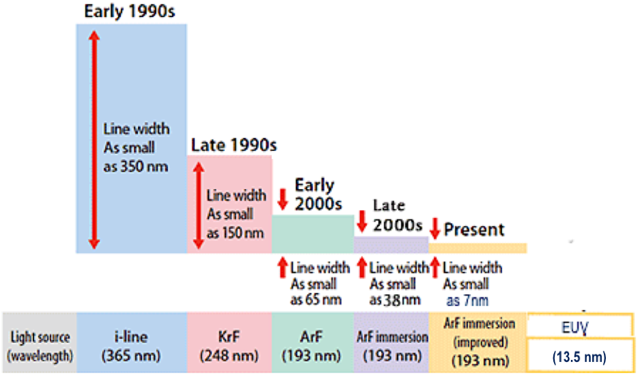

图2:不同类型的光刻技术在不同波长下工作。

如图2所示,EUV使用极短波长为13.5nm的光源。这一点至关重要,因为关于禁运的新闻文章忽略了日本对韩国光刻胶的禁运只涉及EUV。然而,ArF光刻技术是三星,SK海力士(以及所有其他存储器制造商)大量使用的方式,并未被禁运所覆盖。

根据METI条例的规定事项,禁运光刻胶定义如下:

(1)对于使用小于193nm且大于15nm的光波长而优化的正抗蚀剂

(2)抗蚀剂优化使用小于15nm和超过1nm的光波长

参照图2可知,EUV是小于193nm(ArF浸没)和小于15nm且大于1nm的。因此,禁运抗蚀剂用于EUV光刻,而非主流193浸没DUV光刻。

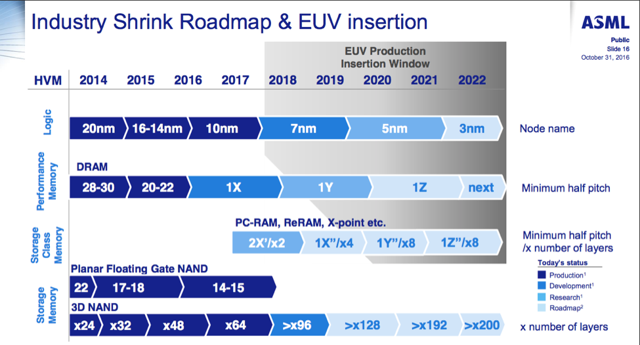

图3说明了IC器件发展路线图和设备使用情况。NAND不会使用EUV,因为它的尺寸太大并且不具备成本效益。而DRAM是另一回事,三星和SK海力士正在努力探索EUV的使用。

图3

然而,涉及光刻胶的EUV将影响三星的代工业务。三星曾指出,“它已经完成了7nm工艺技术的开发,并已开始生产其革命性工艺晶圆节点,投产7nm LPP(低功率Plus)工艺,并将首次应用到EUV光刻技术。”

受此禁运影响的的公司包括日本东京Ohka Kogyo,信越化学和JSR。

蚀刻气体,对存储芯片生产影响最小

氟化氢主要用作清洁气体,用于去除膜沉积后粘附在化学气相沉积炉内部的不必要的化学物质。如上所述,它还用于等离子体蚀刻设备中,以在光刻胶图案化之后蚀刻细槽或孔。

据悉,日本Stella Chemifa和Morita Chemical为三星和SK海力士提供高纯度的氟化氢。受此次禁运影响,韩国科技公司有可能改变从日本进口氟化氢的渠道。例如,Stella Chemifa在***芯片代工公司TSMC(TSM)附近设有工厂。

韩国氟化氢供应商包括Soulbrain和ENF Technology,后者拥有与Morita Chemical合资的Fem Technology 46%股权。

另外,三星和SK海力士也在考虑从中国进口氟化氢产品,以取代日本供应商,特别是纯度。如图1所示,中国向韩国供应了46.3%的蚀刻气体。

氟化聚酰亚胺,对三星Galaxy Fold的影响最小

透明聚酰亚胺(PI)膜是可折叠OLED的最流行的覆盖材料。聚酰亚胺薄膜是柔软的,因此在顶部和底部施加硬涂层以补偿。这种结构取代了传统的不可折叠LCD和OLED智能手机的钢化玻璃盖(如康宁大猩猩玻璃)。

同时,三星电子选择了日本住友化学作为可折叠智能手机的透明聚酰亚胺供应商。韩国Sumwoomo 100%子公司Dongwoo Fine-Chem将硬涂层应用于住友的PI膜。最初争夺赢得三星可折叠手机业务的是韩国Kolon Industries。

因此,来自日本的任何贸易限制对三星的影响微乎其微,原因有三:三星在科隆有一个替代来源,该公司一直在竞争这项业务;三星延迟推出Fold智能手机将使公司有时间评估其他来源;PI的替代方案正在评估中。这包括康宁(GLW)和朝日玻璃。

总结:日本对韩国的材料禁运对内存芯片和显示器的生产几乎没有影响。笔者认为日本对韩国的限制可能适得其反,韩国有可能会提高向日本销售存储芯片的价格或关税来启动对策,从而使全球内存市占为第三的美光以及新生的中国存储器市场受益。

同时,这场贸易战也是对韩国人的一次警告。他们弱小的本土化供应链无法创建一个半导体产业帝国。设备和材料供应链一环仍是其短板之一。

需要注意一点的是,日韩贸易争端开启之后,内存芯片市场NAND价格却上涨逾10%。此前多家主要内存芯片制造商的提振措施都无法改变低迷的全球存储市场。想想这是一件奇怪的事情。但对全球三大主要制造商三星,SK海力士和美光来说无疑是利好信息。至少价格上来了那么一丢丢!

-

轮波舟

2019-07-20

0 回复 举报韩国整天和日本互掐。韩国人不会自己研发可替代原材料??日本工人太逗了。 收起回复

轮波舟

2019-07-20

0 回复 举报韩国整天和日本互掐。韩国人不会自己研发可替代原材料??日本工人太逗了。 收起回复

-

顺锋顺水

2019-07-18

0 回复 举报好文章,这才是应有的文章,不是好多见风就是雨乱吹的煤体。 收起回复

顺锋顺水

2019-07-18

0 回复 举报好文章,这才是应有的文章,不是好多见风就是雨乱吹的煤体。 收起回复

-

SK海力士开发出238层NAND闪存芯片电子发烧友网官方 2022-08-03

-

SK Hynix & Spansion & JSC NAND FLASH参数对比2018-01-10 0

-

高价回收海力士内存,长期收购海力士内存2021-08-02 0

-

SK海力士计划明年增产96层3D NAND闪存2018-09-07 3215

-

SK海力士宣布停产36层和48层3D NAND 准备以强化技术应对市场2019-04-25 868

-

SK海力士拟减产NAND闪存 以应对出口管制措施2019-07-26 2561

-

SK 海力士将推出新NAND Flash 产品2019-08-15 2401

-

海力士发布全球首款基于128层NAND闪存的消费级SSD2020-08-19 3148

-

SK海力士将以90亿美元收购Intel的NAND内存与储存业务2020-10-20 1974

-

SK海力士出资600亿收购英特尔NAND闪存及存储业务!2020-10-23 2151

-

SK海力士收购英特尔NAND业务,对中国有哪些影响?2020-10-23 7542

-

SK海力士收购NAND闪存业务的意义2020-10-29 2223

-

SK海力士发布176层TLC 4D NAND闪存2020-12-07 2457

-

SK海力士将在大连新建NAND闪存工厂,并继续加强在中国的投资2022-05-19 3153

-

SK海力士发布全球首款321层NAND!2023-08-10 735

全部0条评论

快来发表一下你的评论吧 !