国内车企的零部件和上游的拆分

描述

今天比亚迪发布公告,和丰田达成协议,这其实从某种程度上来看,也是随着汽车产业进入淘汰赛阶段,各个自主品牌开始把供应商体系和自己的整车业务进行分拆。从长期来看,随着市场的压缩,各个企业的利润的压缩,如下所示:

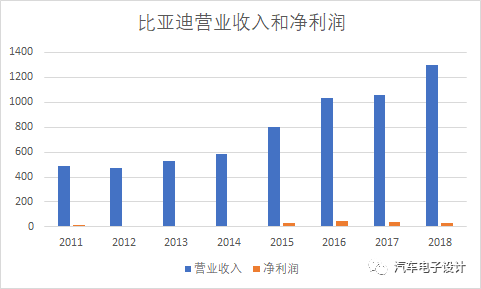

从某种意义上来说,高营收是在整车业务的基础上往上衍生,把大量的资金进入竞争力不足但是整车需要的部分,但是对应的利润确实没体现出来。某种意义上比亚迪封闭性垂直整合劣势,就是资金效率不高,时间久了投入和产出并不成正比,明明可以在市场上获取的,自己要更多的资源来做,选择并不是最优的。以电池业务为例,在高速发展期由于自己的技术路线选择和高能量密度的技术路线有点差异,让宁德时代有了发展壮大和国内外汽车企业做朋友的机会,大量外部客户由于竞争的考虑都流失了。比亚迪在新能源汽车增长的时候还是可以对电池的需求进行拉动的,但是2017=>2018=>2019,以大巴为主要的需求下降也预示一些问题,乘用车能否按照预期的目标这么涨?

而且在电芯尺寸、标准方面,车企从中的行为也压低了CATL的 成本,在电池业务的利润上差异比较大,从垂直整合的角度出发某种意义上使得闭门造车的产品,不仅整车端增加研发压力,也为对外开放产生巨大的压力。所以以电池业务为前导,去年比亚迪和长安,联合设立以新能源动力电池生产、销售为主营业务的合资公司,并且开始往外拓展,这次和丰田的合作,虚虚实实我们不得而知,但是整体的产能后续和德系厂家的可能性还是有可能的。

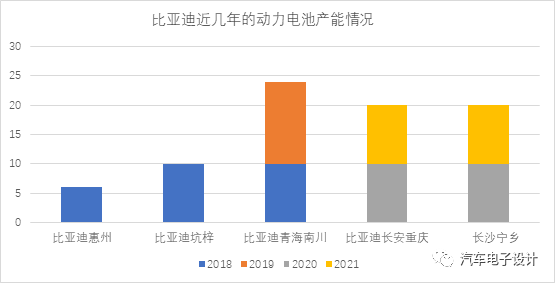

比亚迪的技术路线处于快速切换中,比亚迪17年总产能已经达到16GWh,其中LFP产能达10GWh,三元电池产能6GWh,三元产能持续扩张,17年启动青海10Gwh的三元电池产能扩充。2018年规划产能26GWh,2019年达到40GWh,2020年产能有望达60GWh;2021年中国的产能80GWh。

惠州坑梓工厂(产能合计16GWh)

重庆璧山工厂(计划20GWh)

青海西宁工厂(计划产能24GWh)

长沙宁乡(建设中,计划产能20GWh)

这么多产能势必要往外寻求客户

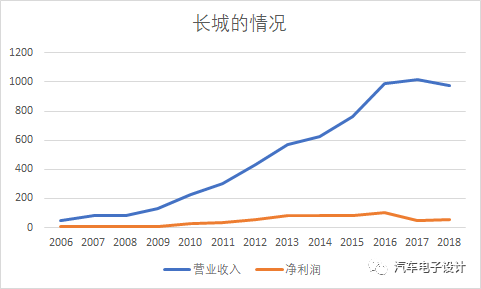

长城汽车的情况也是相似的

为了实现核心零部件业务市场化运营,提升综合竞争力,将零部件业务拆分为4大公司进行独立运作,分别成立了蜂巢易创、曼德、诺博汽车、精工底盘几家偏向传统的汽车零部件公司,而面向未来的,在动力电池和燃料电池这块上分别蜂巢能源和上燃动力。

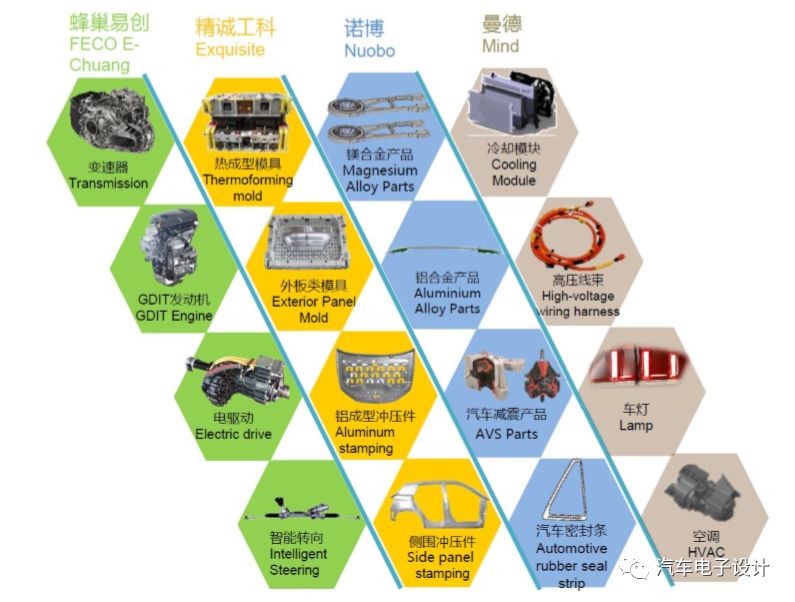

去年年8月,猛狮科技以6000万元将上燃动力51%股权转让给长城控股;2019年4月长城控股通过出资3.07亿元增资扩股实现100%控股,原有燃料电池技术团队剥离至未势能源。

去年10月长城汽车以7.9亿元的价格出售蜂巢能源,收购方为保定瑞茂(长城控股持股100%的全资子公司)。前阵子搞了挺大的动静

备注:我觉得蜂巢之前的产能计划确实有点夸张,从短期的角度来说,先立足于把一条线拉起来,把长城自身的新能源汽车的电芯供给给做好,以常州为核心,逐步供应还是可行的,2023-2025的这些就完全落在纸上的。这张图还是可以理解的,发布会上的规划看不懂

常州 30gwh 2020-2025年

西部 15gwh 2023年、南部 15gwh 2024年

北美 20gwh 2025年、欧洲 20gwh 2025年

小结:我觉得中国汽车产业有点像美国汽车行业演变的样子,在市场趋于稳定,几个主要的玩家(日本车和德国车)在稳定发挥的时候,原有的自主车企必然要根据自身情况来发挥,之前怎么做总是有利润的,接下来就是拆分出去,能找到一口饭吃的留下来,这也带来了零部件层面的重组和车企采购一些开放的机会。

-

汽车零部件激光送丝锡焊#产品方案 #激光 #汽车零部件武汉松盛光电科技有限公司 2023-06-26

-

[公告]《epu汽车零部件团购》2009-07-16 0

-

中国汽车零部件企业如何突破技术“瓶颈”?2009-08-12 0

-

容器零部件2009-09-16 0

-

半导体维修用零部件2011-03-21 0

-

2011第九届广州车展|汽车零部件及用品展2011-10-18 0

-

第七届(2013)中国国际汽车零部件博览会2012-12-20 0

-

2016上海摩托车及零部件展览会2016-01-29 0

-

冲模的零部件组成2017-08-25 0

-

聚酰亚胺P84型材--半导体零部件专用材料2018-06-05 0

-

车电零部件可靠性验证2018-08-27 0

-

车电零部件可靠性验证(AEC-Q)2018-09-06 0

-

2019第六届上海国际商用车、专用车及零部件展览会2018-12-19 0

-

RFID的航空零部件追踪2019-07-26 0

-

图像尺寸测量仪:解析适用零部件与应用领域2023-09-11 0

全部0条评论

快来发表一下你的评论吧 !