解析科创板AI第一股之后,CV头部玩家的上市迷思

解析科创板AI第一股之后,CV头部玩家的上市迷思

电子说

1.4w人已加入

描述

7月22日,计算机视觉行业算法服务提供商及解决方案供应商——虹软科技,成为登录科创板的第一家AI公司。开盘价为每股86.50元,较发行价上涨199.52%。虹软科技发行价格为每股28.88元,发行市盈率为74.41倍。

为什么是虹软?

根据招股说明书,虹软科技2018 年全球出货量前五的手机品牌中,除苹果公司完全采用自研视觉AI算法外,其余安卓系统手机包括三星、华为、小米、OPPO 的主要中高端机型均搭载有虹软的智能手机视觉解决方案。除了以上“四大”之外,魅族、索尼、中兴、传音、联想、摩托罗拉、HTC、华硕等手机厂商也均采用了虹软的算法。在手机行业的视觉AI算法上,虹软是绝对的No.1。

基于在智能手机的长期耕耘,虽然截止到2018年年底虹软只有569人的规模,当年却创造了4.545亿元的营收,人均营收79.9万元,是一家典型的“小而美”的公司。

根据虹软在招股书中列举,人脸分析、人体分析、行为分析、人脸识别、手势识别、活体检测等30项核心技术,全部来自原始创新。而这些核心技术应用广泛,可以根据不同的行业和场景的需求开发相应的功能。截至2018年12月31日,虹软在视觉人工智能领域拥有专利129项(其中发明专利126项)、软件著作权73项。

虹软核心技术的应用场景范围

这些大量的底层算法技术,为虹软提供了强大的产品化能力。这也是虹软与BAT和商汤、旷视等竞争对手相比最大的优势。CV头部玩家的上市迷思

人工智能技术处理的数据类型主要包括文字、语音、图像和视频四大类。根据Cisco的研究,到2022年全球线上视频流量占总流量的比例将从2017年的75%上升到82%,线上数据将越来越被视频数据所主导。以图像和视频为主要处理对象的计算机视觉(CV),被认为比以文字或语音为主要处理对象的其它人工智能技术,具有更加丰富的应用场景和商业化价值,也是人工智能目前落地应用最为成熟的领域。在这一领域,与虹软这样在智能手机稳扎稳打的老牌企业形成鲜明对比的,是获得巨额融资迅速抬升估值的独角兽企业,被并称为CV四小龙的商汤、旷视、依图、云从,以及云天励飞、格灵深瞳等。

目前,CV初创企业的主要技术为人脸识别、图像识别等,落地于安防、金融等领域,并在交通、医疗等领域积极布局。其中,安防在CV市场规模最大,成为必争之地。

与虹软的上市之路相比,这些初创企业何时上市、在哪上市,显得迷雾重重。

2019年之初,就有媒体预测今年会是AI企业上市大潮重要的一年,然而一年已过大半,发展并非如此,尤其最近CV领域传来的旷视上市疑云、格灵深瞳跌入谷底等消息,使整个行业更显扑朔迷离。

科创板宣布创立以来,业界就纷纷猜测AI独角兽企业会借机上市。出乎意料的是,被猜测的公司纷纷否认。有业内人士认为,这些头部企业不急于上市,一是为了保住估值,因为一旦把核心技术、项目等来龙去脉完全写入招股书中,估值很可能会缩水。此外,在一级市场受热捧的明星们,非常清楚上市之后所面临的一些限制,反倒不如再多融几轮来得实在。

被戏称为“融资机器”的商汤,最新估值为60亿美元。在上市这件事上,商汤口风一直很严,只承认“有上市计划,但并无具体时间表。”

以40亿美元估值紧随其后的旷视,上市传闻一传再传,不过目前几乎可以确定正在为港股做准备。据国内媒体通过多个信源了解到的信息,旷视正筹备于今年之内赴香港上市,并积极考虑采用“同股不同权”架构,距离上市已非常接近。

以33亿美元估值位居第三的云从,今年3月曾回应“如果上市,肯定选择国内上市。但不考虑创业板,而要满足主板上市要求尚需很长时间修炼内功,科创板的出现,提供了一个很有吸引力的选项。”

估值21亿美元的依图,有媒体报道称大概率会在科创板上市,但时间未定,不急于上,目前还没有IPO准备。

今年3月完成B轮融资的云天励飞,虽然关于此轮融资的具体金额和估值没有公开,但从知情人士处传出消息,该公司已启动新一轮融资,并启动年内冲击科创板的准备。

种种迹象表明,我国人工智能产业正在经历从战略规划到落地实施的推进过程,企业与资本市场的深入结合,既是趋势,也是需求。

对初创公司来讲,资本所能带来的助力主要有两点:融资和资源配置。资本市场可以为AI企业进行股权融资和债权融资,还可以支持企业上市优化资源配置,包括通过股权激励等多种工具建设人才队伍,多渠道布局AI产业链等。

但从我国AI产业发展现状来看,大量的AI创业公司其实还未找到合适的、明确的应用场景。就算成熟如计算机视觉应用领域,初创企业们仍处于努力实现自身价值与估值相匹配的路上。虽然有部分企业宣称已实现盈利,但整个行业依然处在高投入、高研发的烧钱阶段。科创板首批25家企业中,虹软科技研发投入占比高达32.53%,位居第一,是AI硬科技企业的典型代表。

但换个角度看,上市“造福神话”未来临之前,这些初创企业适度保持饥饿感,也是一种更为理性的选择。当做到有稳健的商业营收,有很健康的增长,具备极具竞争力的产品,再去上市,也是对二级市场的股民负责。毕竟,一个好的产品远不止于技术本身,从技术驱动到产品落地,成功是一条漫漫长路。

再退一步说,上市不是必须要闯的独木桥,也不是检验成败的唯一标准。坚持不上市的华为,谁会说他没有实力?

CV企业如何打破瓶颈?

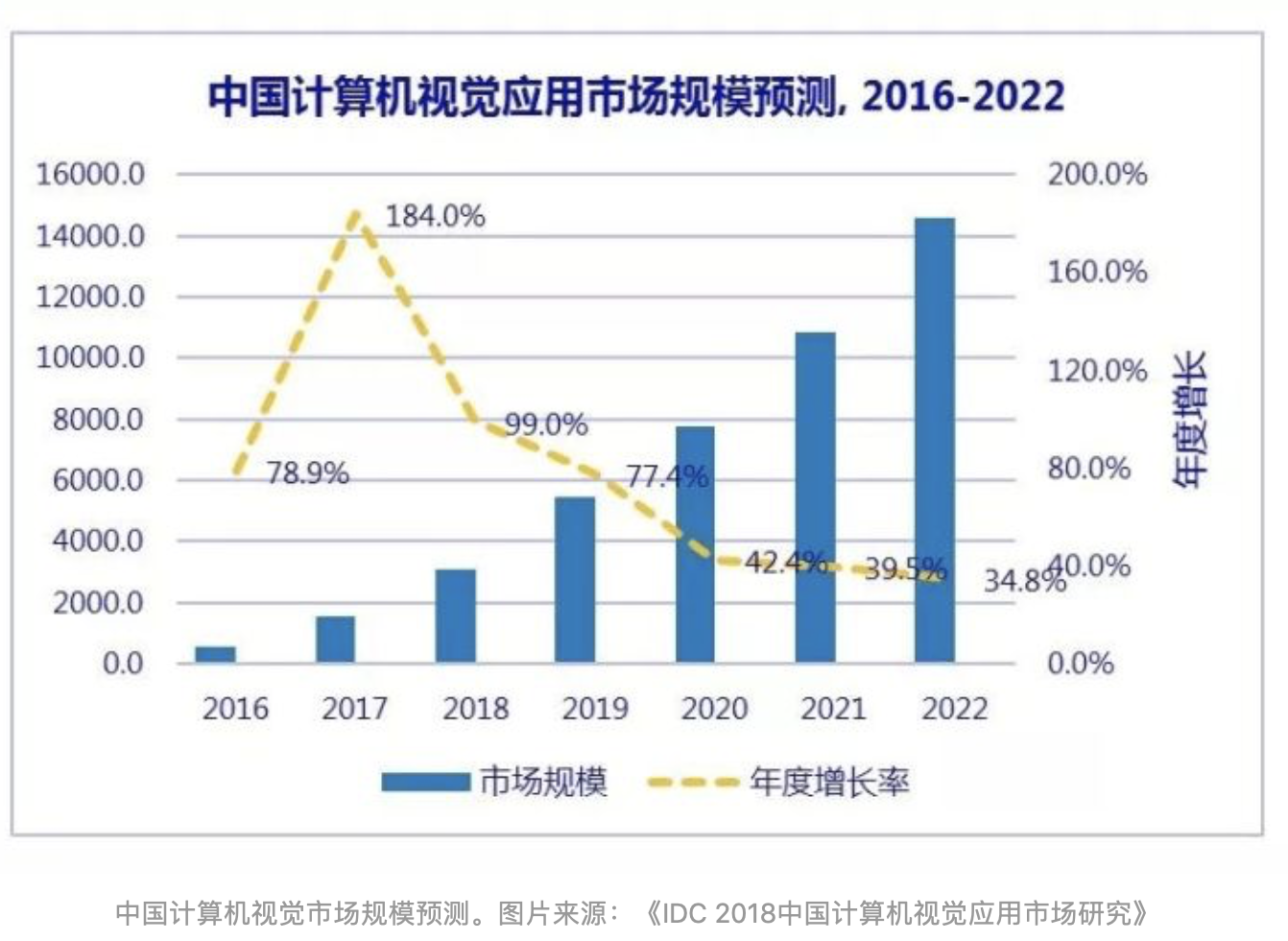

从1966年MIT首次建立The Summer Vision Project学科,到2012年深度学习算法得以成熟应用(2012年,采用深度学习架构的AlexNet模型,以超越第二名10个百分点的成绩在ImageNet竞赛中夺冠),再到如今,在AI技术的推动下,视觉使人类得以更好地感知和理解世界。IDC预计,到2022年,中国计算机视觉应用市场规模将达到146.08亿元人民币。计算机视觉在移动设备、自动驾驶汽车、智能家居以及行业自动化领域的应用将实现超过80%的增长。

尽管行业迎来井喷式发展,但计算机视觉确实遇到了一定的技术瓶颈。有专家认为,目前计算机视觉的应用,主要是从图片、视频中识别内容,是一个通过标记好的数据学习从输入到输出的映射关系的过程。这样简单的模式距离人类智能还很遥远,如果想要再继续发展的话,必须在方法论上寻求突破。

下一步,深度学习的进步、计算机存储的扩大以及可视化数据集的增加,对于计算机视觉技术的发展都至关重要。

而除了技术本身的瓶颈,战略布局、商业逻辑的危机感也是兼而有之。哪怕是对于已经上市的虹软。

2016-2018三年内,虹软科技智能手机业务收入分别为1.74亿元、3.14亿元和4.39亿元,占公司主营业务收入比例分别为 67.93%、91.27%和 96.57%,比例逐年提升。而2018年,汽车等IoT产品为虹软带来的营收为367.95万元,仅占当年营收的0.81%。

对于正在下滑的、以及越来越走向集中的手机行业,这样的业务比例对虹软是潜在的危险。更何况,在人脸识别、人脸捕捉等领域,手机厂商也在与商汤、旷视等竞争对手开展全面合作。

为了进入更多的垂直领域,虹软选择将算法开放,并以行业整合者的身份入局,将芯片方案商、模组厂商、设备整机方案商进行全面资源整合,赋能成为产品方案商、解决方案商、系统集成商,并由他们进一步赋能各个细分场景中的 AI 开发者,打通整条垂直产业链。

据了解,发行上市募集到的资金,虹软计划用于智能手机视觉之外的解决方案,例如智能驾驶视觉解决方案,以及 IoT 智能设备视觉解决方案、光学屏下指纹解决方案等其他领域。不过,作为后来者的虹软能否在这些领域打开局面,恐怕还有待观察。

没有谁能准确预测下一步的发展轨迹,但是从计算机视觉在安防领域所发挥的价值来看,它完全可以改变行业的价值属性、商业模式。可以预测的是,软硬件一体的解决方案更具竞争力,未来会有更多的硬件+软件、应用+技术的融合方式,传统的行业企业也会越来越多地与初创公司合作,携手打造落地解决方案。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

视觉AI第一股 虹软科技科创板IPO过会2019-06-24 4456

-

华润微电子成功过会 或成为科创板红筹上市第一股2019-10-25 2249

-

华润微电子科创板上市获证监会批文 红筹第一股正式起航2020-01-21 1356

-

华润微今日成功登陆科创板,红筹第一股扬帆起航!2020-02-27 2644

-

科创板“红筹第一股”!华润微电子:功率器件IDM龙头的战略解读2020-02-28 6145

-

孚能科技发行上市申请获批 将成为科创板“动力电池第一股”2020-04-01 1650

-

AI芯片第一股 中科寒武纪科创板IPO注册生效2020-06-25 7667

-

寒武纪科创板上市,开盘涨288%2020-07-20 5575

-

科创板即将迎来信号链芯片第一股芯海科技2020-09-02 3876

-

旷视上市夭折一年后,谁能成为AI第一股?2020-12-21 2964

-

龙芯拟科创板上市,国产CPU第一股要来了2021-01-06 6170

-

科创板“动力电池第一股”上首个财年亏损2021-03-01 2091

-

华为哈勃是股东之一,科创板迎来国产VCSEL芯片第一股2021-09-18 13702

-

意外!“国产CPU第一股”登录科创板破发,背后意味着什么?2022-01-08 4396

-

3D扫描第一股思看科技重启IPO审核并冲刺科创板2024-06-15 1024

全部0条评论

快来发表一下你的评论吧 !