中国大陆将如何复制台湾晶圆制造业的成功

电子说

描述

——哑铃型的大陆,橄榄型的***

在2019年6月召开的“2019年海峡两岸集成电路产业合作发展论坛”上,中国大陆与***的重要半导体企业代表们传出了一些积极的声音。

在过去40年间,全球半导体销售额增长了123倍,年复合增长率高达12.5%。不过从IHS的数据来看,目前全球半导体产业正在经历第10个周期性下行阶段。不仅是因为中美贸易战产生的影响,半导体行业内的许多子行业本身就是强周期性行业。

但有行业人士认为,虽然半导体存在周期性下调 2019年半导体行业会有所下滑,但这将很快过去。从长远来看,半导体行业趋势还是非常好的。在应对复杂多变的国际环境时,除了5G、IoT这些热点对半导体的推动以外,海峡两岸应携手,共同谋划产业布局,互补优势,在政策、市场、技术等方面,深化融合发展,促进利益共享,共同壮大。

中国集成电路产业发展情况也受到全球市场规模的影响,但2012-2018年中国集成电路行业的年复合增长率是远高于全球平均水平的。尤其从需求情况来看,中国大陆是全球最大、成长最快的集成电路市场。就需求来看,预计到2020年,中国“会占据47%左右”的全球半导体市场消费。

但与此同时,中国大陆国内的半导体产业又是相对弱小的。2018年中国半导体进口额达到3000亿美元,是原油进口额的1.3倍。预计2019年,国内对集成电路产业的需求规模为1180亿美元,而国内实际能够供给的就只有300亿。2018年大陆晶圆产能世界占比为12.5%,只有15.4%的自给率。

那些成功的半导体公司,成功的关键在坚持——其中10%依靠资本,30%靠人才,60%都靠坚持;还有可操作性的商业模型,经过长时间积累,像高通、台积电这些企业都做了20、30年。

中国大陆和***之间的合作,是双方应对国际环境时的重要出路,也是实现共赢的方式,无论对大陆、对***都有益处。当前两岸半导体总产值规模相当,不过两者在产业分布上却有很大差别。

中国大陆2018年IC设计(2519.3亿人民币)、封测(2193.9亿人民币)占大头,而IC制造(1818.2亿人民币)是相对薄弱的。***则刚好相反,IC制造(3265亿人民币)尤为突出,IC设计与封测则产值明显较少。大陆是哑铃型的产业分布,而***则是橄榄型。

根据相关行业数据,***IC设计业在全球排第三,在2017年就已经被中国大陆的设计业超越;而***半导体代工晶圆产能和封测规模居全球首位,制造技术则居于领先地位。这的确能够形成优势互补。而且如前所述,中国大陆是***出口的重要市场,占比达到近6成。

数据来源:中国半导体协会,***工研院

当前,设计公司Top 10的排名里,***和大陆联合占到了4个席位,包括联发科、海思等;在代工公司排名中,两岸则占据6个席位;封测领域基本被大陆和***包揽。而在更上游的装备和材料公司排名中,美国、日本、荷兰仍然是主力,Top 10并没有中国大陆和***的身影。

上游的半导体设备细分市场是高度集中的,例如ETCH蚀刻设备,LAM占了过半大陆市场;PVD物理气相沉积设备,AMAT大陆市场份额超过六成。国产设备在市场上已经实现了从无到有的突破,与国际先进水平差距也在不断缩小。

以北方华创为例,公司从2003年到现在,与国际先进水平的差距正在不断缩小。无论从生产效率、装备工艺覆盖率,还是收入等各方面都在走向成熟。***在装备方面本身也是个短板,所以北方华创进入了***市场。

两岸融合发展应该从共享政策、共研技术、共拓市场和人才培养几个层面深入。大陆尤其应该借鉴***半导体人才的培养经验。现如今大陆高效毕业生中集成电路专业领域的毕业生比例只占2.6%,这部分专业毕业生真正进入本行业就业的比例更是只有12%。“大陆半导体行业很‘芯’苦,人才缺口很大。”

——大陆密集的Fab厂投资,频现***企业身影

随着人工智能、5G、汽车电子、IoT等下游的兴起,全球半导体行业重回景气周期。面对持续增长的芯片需求,全球晶圆厂进入又一次的投资浪潮,中国大陆在上次半导体产业转移的时候错失了机会,但这次终是抓住了。SEMI的数据显示,2017-2020年间全球投产的半导体晶圆厂为62座,其中有26座设于中国大陆,占全球总数的42%。

亚化咨询统计了目前中国大陆12英寸晶圆厂的投资及生产情况:中国大陆在12英寸晶圆厂方面已投资数千亿美元,产品涉及多个领域与制程,多个项目已经在运行当中,其余项目将在未来2-3年内陆续投产。

中国大陆12英寸Fab项目布局情况

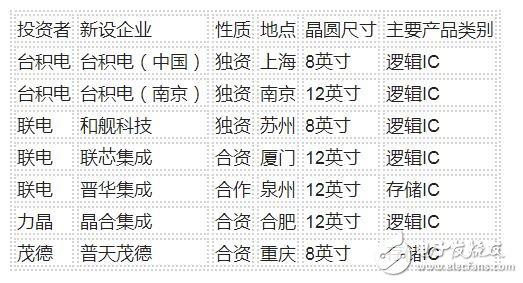

而中国大陆晶圆厂的投资中不乏***企业的身影。

***IC制造企业赴大陆投资情况

来源:广东省社会科学院港澳台研究中心,亚化咨询

——中国大陆如何复制***晶圆制造业的成功?

中国大陆对晶圆厂的投资热潮无疑能促进晶圆制造产业的崛起,可是,中国大陆如何复制***晶圆制造业的成功?

一、国际形势的变化

***IC产业起步于20世纪70年代。而在当时,美国由于对越南战争耗资巨大,为了铺设后美援时代的资金管道,***于1966年建立了高雄加工出口区。此后仅仅五年时间内,通用仪器、德州仪器、日立、三菱、飞利浦等当时大型半导体企业相继在***设厂,为***IC产业的发展形成了铺垫。而1975年,越南战争失败后,资本主义国家更是加大了对社会主义国家的技术封锁,由于当时剑拔弩张的两岸关系及多方因素,***取得了先进技术转移的极大便利——1.集结了在美国高科技企业及大学的华人专家成立了电子技术顾问委员会,2.从美国招募IC专家协助***IC工厂的建设,3.大量进口发展IC产业所需的高端设备,4.实地探访通用仪器、美国无线电公司等IC企业寻求IC技术的转移及人才培训等。

目前。整个东亚IC产业发展都受到了以美国为首的西方发达国家的制约。“制裁中兴”、“禁令华为”无疑给中国大陆半导体产业敲响了警钟。美国对中国高新技术产业的发展处处提防,加强了对中国大陆半导体产业链的打击和封锁。在未来,大陆发展IC产业的难度只会越来越大,并且越是在关键领域,受到的限制越是多。

二、产业环境的变化

***IC快速发展正好迎上了IC产业分工模式的转变。20世纪80年代,为充分发挥产品规划和电路设计的优势,越来越多的工程师及相关团队脱离了IDM企业,成立独立的设计企业(fabless)。在起初,这些fabless设计企业将晶圆制造工程外包给IDM企业,然而因为代工并非IDM的主业,所提供的服务难以满足fabless企业,并且IDM本身的设计部门与fabless企业存在一定的竞争关系,因此半导体产业逐渐出现了对专业制造代工的需求。以台积电为代表的***企业,快速抓住了这一机遇,将晶圆代工嵌入到全球半导体产业价值链。自此之后,IC设计与晶圆代工的分离渐渐成为主流趋势。

而就目前的半导体产业环境来看,国际分工并没有出现新的变化趋势,在关键技术上也没有实现十分重大的突破,中国大陆企业难以像***企业那样有机会切入全球半导体产业价值链中,留给大陆晶圆制造企业的只有正面竞争!

三、中国大陆IC产业发展路径不够明确

IC主要可分为存储IC、逻辑IC、模拟IC以及微处理器。其中,逻辑IC和存储是最为重要的组成部分。

***企业最初抓住了逻辑IC产业分工模式的转变,在逻辑IC产业上快速崛起。到了1982年,***IC产业界对是该延续发展逻辑IC产业还是该转向开发发展存储IC产业的问题产生了分歧。最终***当局以降低产业失败风险为由选择了逻辑IC。而就在同一时期,韩国选择了存储作为IC产业的发展方向。之后由于对电脑重要零部件——存储的需求,为了降低高昂的进口成本及解决不稳定的供给,***再次启动对存储IC的发展。而这时***存储IC产业已与韩国存储产业存在了较大的差距。最终,以2003年***当时唯一一家能进行存储IC技术研发的企业因为市场竞争、规模太小等原因而转型做逻辑IC代工为标志,***存储IC产业彻底脱离了自主研发的轨道。

与***集中发展逻辑IC产业,韩国以举国之力发展存储业相比,中国大陆IC产业培育的方向及路径不够明确,还停留在“广撒网”的粗犷式资本投入阶段,投资涉及IC设计、IC制造、晶圆封测、设备、材料等各个领域。在投资金额需求最大的晶圆制造方面,以12英寸晶圆厂投资为例,有存储、逻辑、模拟等各个领域,然而并没有针对性的政策出台。

四、IC产业更适合寡头垄断

如果IC企业数量多,容易导致资本、技术、市场分散,而市场竞争往往也难以推动厂商进行大金额投资的技术研发。为尽快获利,没有自主核心技术的企业只能向国际大型企业寻求技术支持,并为此支付高昂的费用。

台积电,韩国三星、海力士的成功似乎也证明了这一点:IC产业更适合寡头垄断市场。只有超大型的龙头企业才能有充足的资金投入到持续的自主研发。以***台积电为例,台积电承担了***逻辑IC产业自主技术研发的关键任务,通过直接或间接持股/收购其他中小型IC制造企业,扩大市场占有率,提高自身的定价权,不断扩大自身优势,形成良性循环。

而中国在IC制造业方面恰恰是缺少了这样一个能起到一锤定音效果的龙头企业。还是以大陆12英寸晶圆厂为例,投资企业较多、分布较散,如中国大陆在晶圆制造业排名第一的中芯国际,也难以做到兼并、整合大陆晶圆制造产业。

中国大陆和***在半导体产业中都属于后起之秀。后发优势在***IC的实现有赖于特殊的时代背景、产业环境等各因素。相对***,中国大陆目前面临着更加复杂的挑战。面对美国高科技技术封锁,中国大陆应当发挥自身优势,把握日韩半导体贸易争端的机遇,借鉴***IC产业发展的成功经验,加强东亚半导体产业的合作与交流,从材料、封测、设计到制造,全方位来发展壮大中国IC产业链。

中国晶圆制造材料技术与市场论坛9月10-11日将在杭州召开。多家日本领先的半导体材料厂商将应主办方亚化咨询邀请,出席并作大会报告。日韩贸易争端对半导体行业的影响,以及中国大陆与***IC制造的竞争与合作前景,将是会议探讨的重点内容。

-

工业机器人市场“浮夸”制造业面临新挑战2018-02-28 6203

-

太阳能景气乐观 中国大陆硅晶圆扩产至4GWp以上2010-01-08 1101

-

中国大陆IC设计业:整体跨越式发展2011-11-30 1579

-

中国大陆与台湾缘何联手制定LED照明标准?2012-12-12 1261

-

台湾考虑开放中国大陆12英寸硅晶圆进口,遭台厂强烈反对2018-07-17 4649

-

中国大陆跃升为全球制造业的霸主2018-08-28 5045

-

86家,中国大陆晶圆代工厂分布图 !2019-03-26 89968

-

中国大陆乘用车衰退 丽清全力抢攻合资品牌2019-08-19 1990

-

中芯国际和华虹领衔 2019年度中国大陆本土晶圆代工营收排名榜出炉2020-03-05 9764

-

台湾劳动部下令禁止猎头协助中国大陆企业招募员工2021-04-30 3522

-

中国大陆晶圆厂扩产,中国台湾检测大厂有望受惠2023-08-29 2401

-

索尼手机将退出中国大陆市场?2024-03-08 2844

-

中国大陆晶圆代工市场复苏,特定制程或迎涨价潮2024-06-20 1560

-

中国大陆晶圆制造产能飙升,预计2025年占全球三分之一2024-06-26 3894

-

中国大陆芯片设备支出领跑全球2024-09-04 1820

全部0条评论

快来发表一下你的评论吧 !