深度解读工业互联网生态系统的构建及发展

电子说

描述

随着工业互联网平台概念找不到更多新话题和营收表现来证明远大的收益前景,今年,各家工业互联网平台纷纷宣布布局生态,加速落地。在这一时期,无论是构建一个生态系统,或入局哪个生态系统,排他还是独享合作,对于任何一方都是问题。

本周,Salesforce宣布与阿里巴巴达成排他性战略合作,一方面阿里将成为Salesforce在中国的独家IaaS云服务供应商,另一方面Salesforce套件将成为阿里销售的独家CRM产品套件。

故事是不是听起来似曾相识?一年之前的2018年7月,阿里云与西门子签署合作备忘录,计划在2019年推出部署于阿里云IaaS的西门子MindSphere平台。

本周五7月26日,西门子公布了Mindsphere的最新进展。在MindSphere合作伙伴峰会北京站上,西门子与来自钢铁、矿山、化工、食品饮料、汽车等行业的11家企业签署协议,以期共同打造以MindSphere为核心平台的工业互联网生态系统。

自从阿里云在今年3月重新划定业务边界,提出“被集成”战略以来,由于“基座”IaaS平台与上层应用之间的合作边界逐步清晰,重磅的生态合作信息将会陆续放出。

相比之下,今年其他多家企业围绕工业互联网所展开的合作内容及方向,都显得颇为不够,他们往往以战略伙伴关系、合作备忘录等字眼来表达双方有合作意向。较为典型的另一种合作则表现为资本方式,包括股权投资、企业并购或合资公司等。

细数工业互联网中已经落地的合作,像阿里云这次与Salesforce的合作所能传递出清晰的商业合作边界的,实在是少数,显得有些“雷声大、雨点小”。

研华公司官方公布在IIoT领域的投资项目(物女心经整理绘制)

去年6月,PTC公司和罗克韦尔自动化公司宣布达成了战略伙伴关系,罗克韦尔自动化对PTC进行了10亿美元的股权投资。

今年2月,ABB和Dassault Systemes宣布建立广泛的全球合作伙伴关系,将ABB Ability提供的数字化解决方案与达索系统的3DEXPERIENCE平台相结合。

同样在今年2月,斯伦贝谢和罗克韦尔自动化达成协议,将组建一家合资公司Sensia,并将其打造成全球第一家全集成数字油田自动化的解决方案提供商。

随着工业互联网平台概念找不到更多新话题和营收表现来证明远大的收益前景,今年,各家工业互联网平台纷纷宣布布局生态,加速落地。

在这一时期,无论是构建一个生态系统,或入局哪个生态系统,排他还是独享合作,对于任何一方都是问题。

作为物联网领域的长期观察者,当两家企业宣布合作时,我和黄鱼君都会跟踪这项合作是否会有下文,会如何行动,生态系统会如何发展……这些都在我们的讨论之中,从中也得到一些思考,渐渐的发现了一些规律。

因此在本文中,我们将从生态系统的特征出发,对企业布局生态的战略进行提炼,希望它们可以帮助你在选择生态或构建生态或生态合作中,做些参考。让你提前一些判断行业未来的走势,更清楚地分辨哪些不会持续,哪些终将发生。

所以在这篇文章中,我们就来讨论:

为什么企业热衷于构建生态?

IIoT生态如何规划和布局?

构建IIoT生态系统急需解决什么问题?

01

为什么企业热衷于构建生态?

一个新领域,单个玩家是很难做大的,尤其是多种模式交错相联的市场,必须要有合作伙伴来相互补充、共同建设才能开枝散叶。正如生态系统定义:一定环境内相互作用的生态和该环境的统称。

工业互联网正是基于传统工业的商务关系演化的新系统。如果某家企业认为仅凭一个平台就完成了生态系统的构建,那么他们描述的多半不是平台,只是一个信息技术系统。

如前所述,今年各家工业互联网平台都忙得拉拢合作伙伴,强调自己的价值主张,以期能比其他平台更快的将更多的合作伙伴纳入其生态领域。

为什么企业都热衷于构建生态?为什么说生态为王?

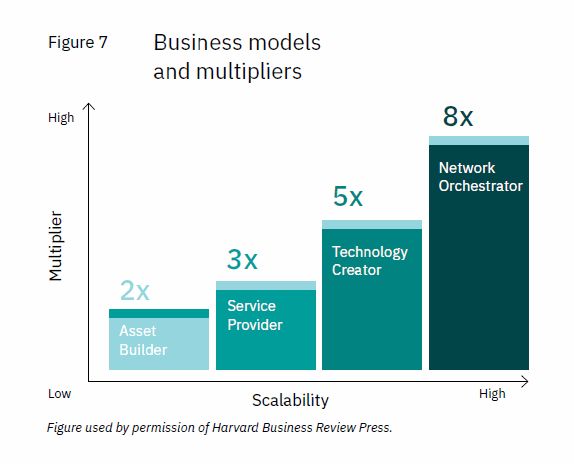

其中之一的答案是,在不同的商业模式之中,它所触及的“天花板”最高。

下图引自IBM的研究报告《全球高管洞察--第19版(Insights from the Global C-suite Study - 19th edition)》,其中对于不同商业模式价值乘数的判断可以作为借鉴。

工业互联网企业都在追求商业效益的最大化,谋求最高的价值乘数。

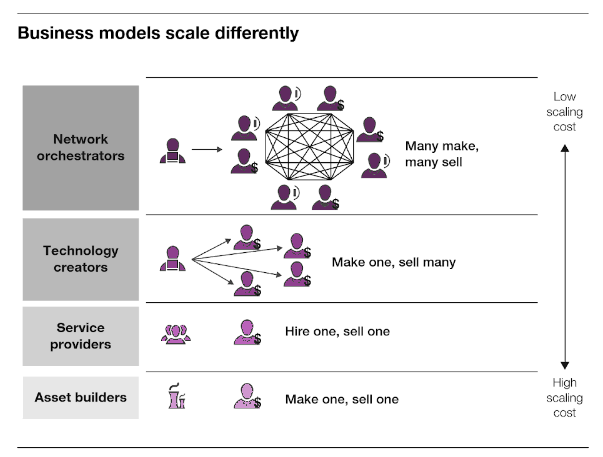

从资产建设者(Asset Builder),到服务提供商(Service Provider),到技术创新者(Technology Creator),再到最终的生态网络协调者(Network Orchestrator),不同的商业模式对应了不同的价值乘数。

图中价值乘数并非凭空产生,而是基于对于大量企业销售数据、利润率、资产回报率的测算和评估。

已经成功转型为生态系统协调者的企业屈指可数,金融服务领域的Visa、共享出行领域的Uber和开源生态中的RedHat红帽是其中的典型代表。

其共同点是企业的利益不再来自于单向的流动,而是得益于生态系统的不断成长,每个成员的贡献及利益是共享的,生态系统协调者是最终最大的获益方,同时生态系统的早期投入也主要来自于协调者,可能是一方或多方,他们建立系统的基础,是否强大取决于整个系统的运作,很明显,生态参与者的推进动力更强、生态网络的发展效率更快。

02

IIoT生态如何规划和布局?

达尔文的生态思想指出:生物界是通过不断的小“演化”累积势能,然后发生一个巨大的“进化”。

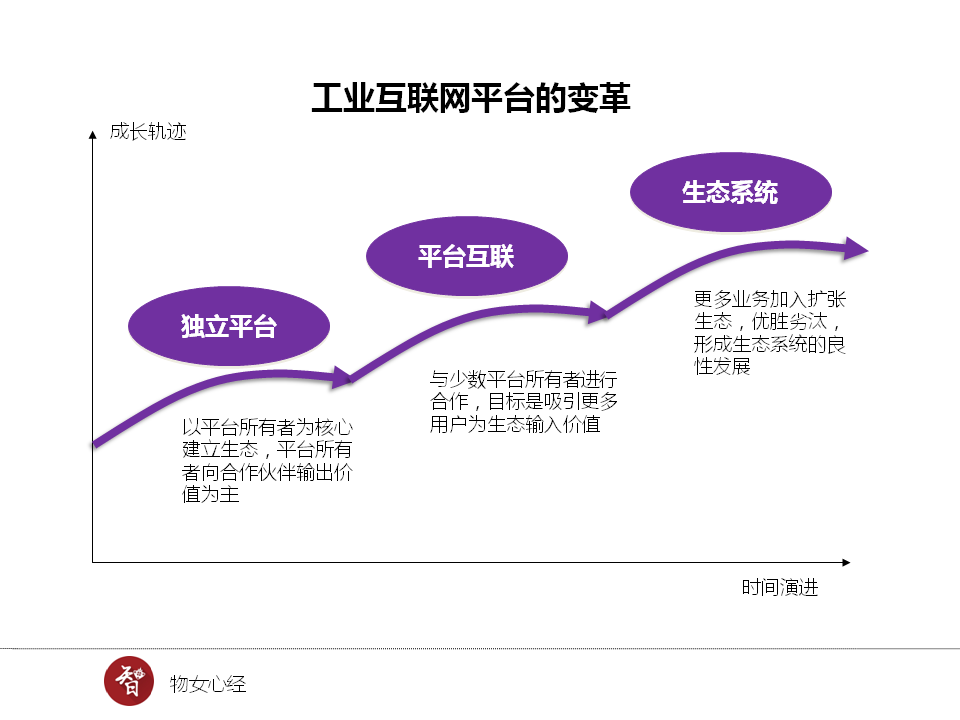

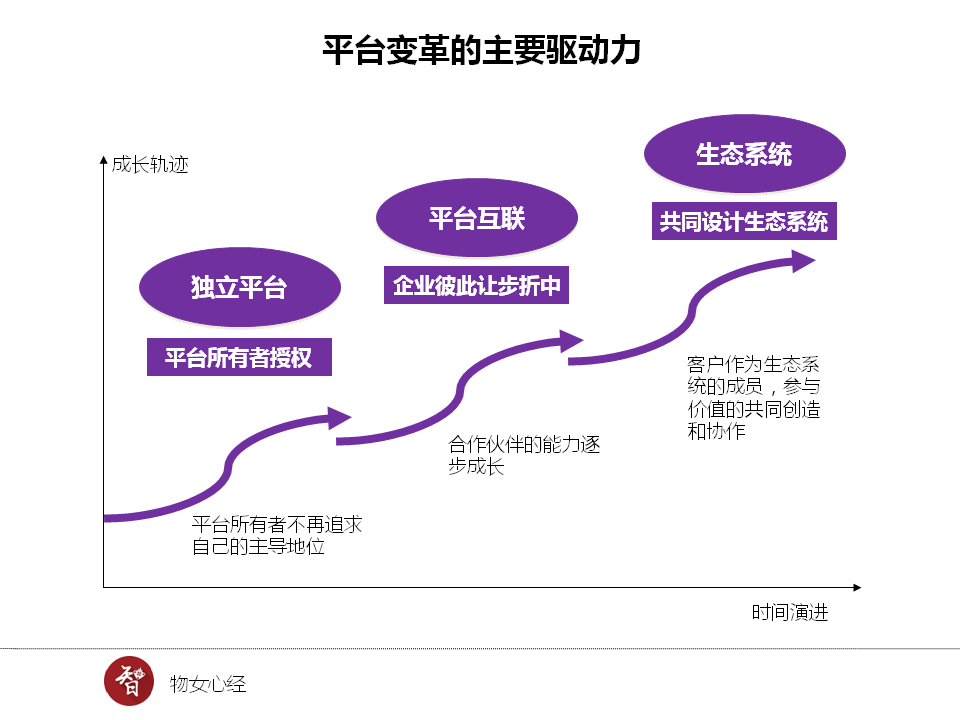

传统工业进化到工业互联网生态系统的商业模式,势必还有一段很长的路要走。IIoT生态系统的规划,大致可以归纳为3个阶段:

1. 以平台所有者为核心建立生态,平台所有者向合作伙伴输出价值为主;

2. 与少数平台所有者进行合作,目标是吸引更多用户为生态输入价值;

3. 更多业务加入扩张生态,优胜劣汰,形成生态系统的良性发展。

那么,目前工业互联网平台处在什么阶段?

大家都在阶段1:平台生态建设期。

企业纷纷推出平台,吸引用户上云上平台,以期快速打造生态圈。现实很骨感,由于工业的多样性、高度定制化的特性,如此碎片化的市场,平台的价值难以直接传递到工业用户侧,仍离不开大量的系统集成商的服务,而平台对系统集成商的价值体现并不大。

当前平台方多,且同质性很高,比拼是各家平台后面的其他资源优势、政府补贴、市场项目等。大部分系统集成商是被动接入,企业用户客户更是雾里看花,看不清定位差异,入局靠猜或关系。有企业主笑称:平台无价值,实为阳台。

改变这个现状,就要改变工业互联网平台企业面向客户的故事脚本,从“打造一个平台”转变成“共建一个生态”,关注生态的价值输入和能量输入。然而,大部分工业互联网平台都不了解生态系统的建设和设计原则。

从平台建设到生态系统,企业很容易高估或忽略自己的基因,而生态系统中任何一方,均受其基因的支配。今年,阿里、华为先后打出“被集成”的理念,工业富联则要走“全集成”的路线,不难看出基因的作用。

同时从中能可喜地看到平台生态正在逐步向阶段2进化的信号,工业互联网平台正在试图打造更明确的价值输出的合作,寻找价值业务的方向和伙伴,平台只是实现和整合资源的抓手而已。此时,找到志同道合的合作伙伴进一步建立创造价值的合作,这个过程在自然界被称为“建种群”,以此建立生态系统的基础。

这一阶段,我们不难从互联网产业的发展中找到可借鉴的经验,例如餐饮外卖、共享出行、金融服务等生态的发展,都是通过建群种来占据生态系统的主要价值入口,再通过平台为抓手来控制接入和输出,加速其他新业务的衍生。由此可以看出,建种群才是生态系统的关键,而非平台。

再看到工业互联网领域,现状是大多数工业互联网平台只忙着扩张平台的接入数,或者向投资人展示那些靠拼凑项目而来的营收数据……他们自视拥有了平台,即是占领了生态的入口,便可筑巢引凤,殊不知这样的平台若是没有结合自身的“目标与资源”,生态系统的运营就会步步维艰。

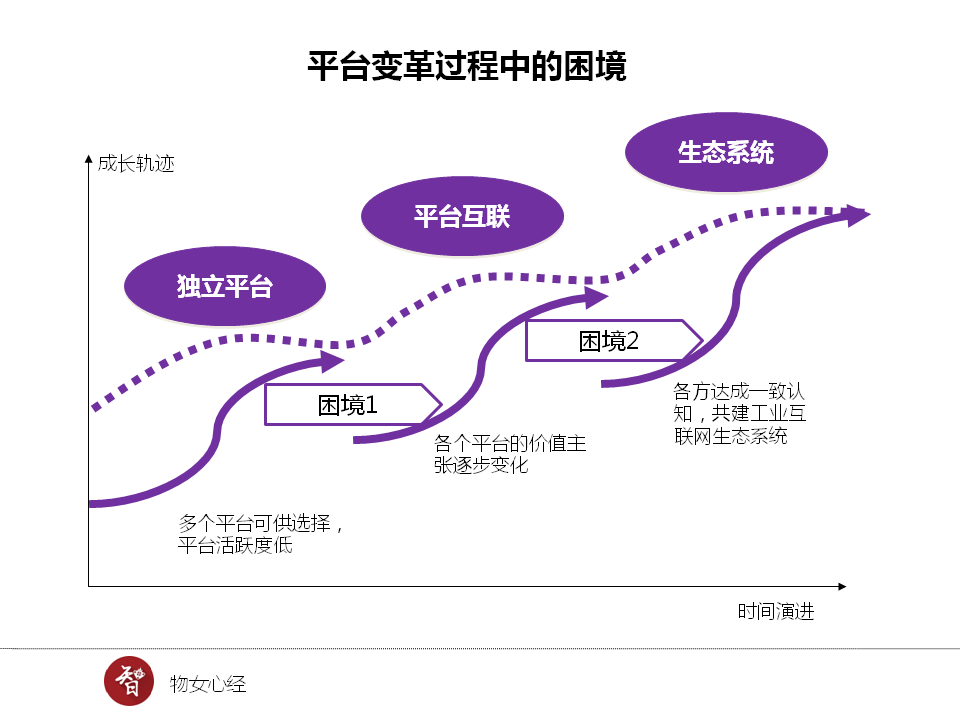

在平台生态建群种的过程中,新群种所需要的资源跨界多方利益,普遍会遇到很大的困境。

困境1:传统商业资源的组织基因,缺乏平台运营的人才与经验。

困境2:强势平台资源方希望一统江湖,但各涉及的利益方难以达成共识,合作模式仍在论证。

以上是造成“雷声大雨点小”的主要因素,再来看个案例。

去年3月,中国家用电器协会联合海尔、美的、长虹、海信、TCL、云智易等10余家国内外知名家电及物联网云平台企业,正式对外发布了智能家电云云互联互通项目的最新工作成果:云云互联SDK。

但是这一过渡并不顺利,平台的所有者受制于自身利益无法彻底开放互通,不同平台之间的合作理应由具备桥梁衔接能力的集成方或者最终应用方推进,然而目前B2C领域生态合作伙伴的能力还有待提升,平台互联的真正落地尚有待时日。

在工业互联网领域,尚未真正迈出平台互联的一步。

03

建立IIoT生态,急需解决什么问题?

前面提到建立一个生态系统的关键是建群种,即发展核心业务。而发展生态系统核心业务又遇到诸多困境,其本质原因在于利益的边界。

在物理世界里,工业的分工是长期发展演变所形成,技术、产品、服务的变化较慢,从核心业务是以产品为中心而形成的上下游合作模式,而且围绕核心业务的配套物种之间的关系,已经相当稳定且定位明确了。

在这种背景下,工业互联网生态形成则遇到平台节奏要求快,而价值输出和能量输入缓慢,供血不足的现象频频发生。那么,让我们来对比一下传统工业的合作与生态核心业务共建两种形式的差异:

1. 项目型合作

2. 生态型共建

项目型合作:这种合作的投入基于某一个较大的需求,多方的投入基于问题的解决,成果一般不可复制,难以持续。

大部分的工业项目属于此类,总包商把整体项目进行拆分,交托给不同的自动化企业承接。项目推进过程由管理团队来监督和推进进度,项目的定制化程度很高。合同签署的时候,约定的是一个模糊报价,基于人/天或者系统开发量。项目常常逾期或者超过预算,不同项目团队之间的磨合成本和系统之间的彼此集成是主要的“失血点”。

生态型共建:这种合作基于某一业务的价值创造,需求及价值需要多方论证和持续迭代,优点是形成可持续性的业务。

这种方式在互联网领域较为成熟,尤其在公有云领域,各方建立了清晰的合作边界,基于已经多次验证的合作模式共同推进生态建设。合同中约定的是标准报价,基于数据或者存储空间的使用量核算,合作弹性较大。

目前工业互联网领域的合作主要是项目型,面临的主要障碍就是边界不清,项目价值几乎无法被清晰定义,投入和收益很难算清楚。而在项目的实施过程中,工业互联网平台又需要客户方开放部分关键数据,因此有实力的客户倾向于孵化内部团队实施工业互联网项目,或者以投资方式入股创新型的工业互联网企业。

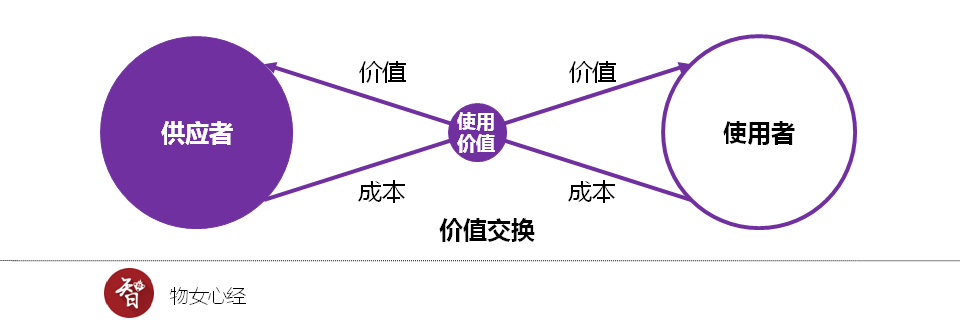

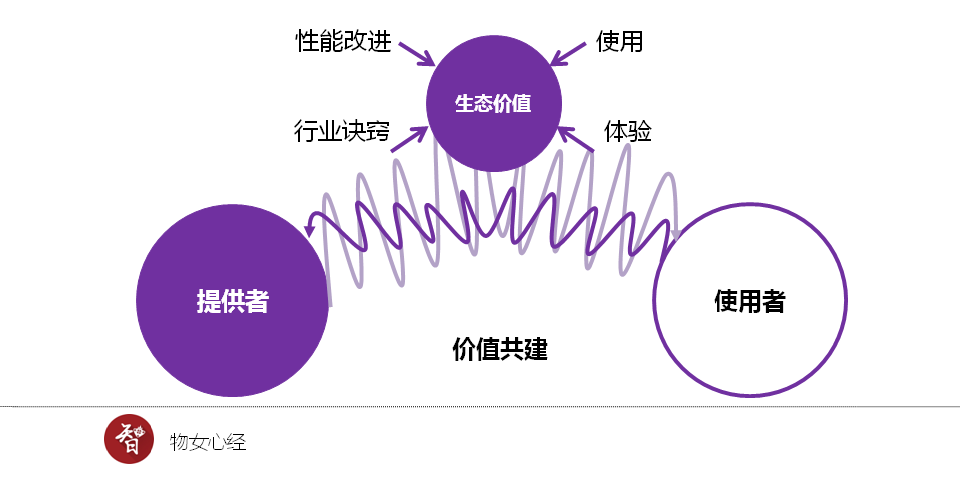

“快”可以让你变大,但只有“慢”才能让你强大。工业互联网企业之间合作边界的逐步清晰化,需要经历一个持续磨砺的过程。随着工业互联网的深化,转变正在发生。为了表征供应方与使用方之间关系变化,我们绘制了一组示意图:

在工业领域中,最初的交易常常只涉及物权的转移,供应方出售设备,使用方支付成本。价值体现在所交换的设备当中,包括设备的使用特性和服务特性。

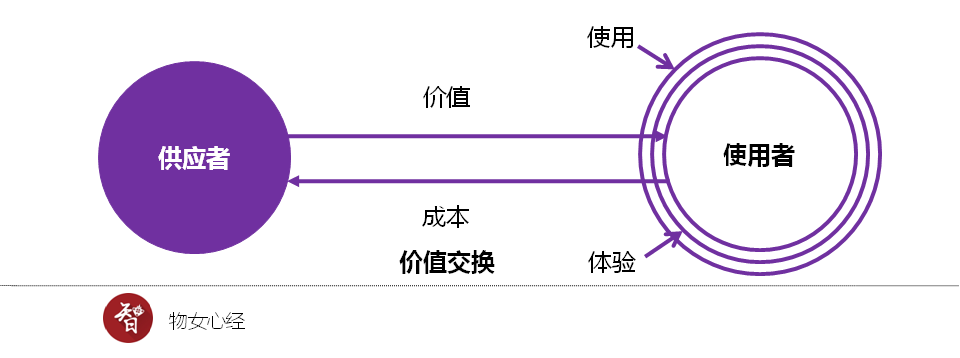

在更进一步的价值交换中,使用方在设备或者系统的持续使用过程中,获得自身能力的提升和增值。比如软硬件一体化的生产管理系统,让使用方提升了生产线的操作技能和管理能力,节省了人力,改进了质量。

这个过程持续深化,随着使用方的数量增加,供应方提升了自身对于行业诀窍的积累和理解,平台上积累的数据、知识和经验越来越深厚和易用。供应方同样获得了成长。

最后一个步骤并非必然发生。

如果使用方和供应方达成一致,可以建立一个新的共同体,承载生态价值并扶持其发展,就像生命中新的神经元诞生一样,创造新的“物种”。

这篇文章中,我们做了一些抽象的推演,最终的格局还需靠一枚枚棋子拼凑。

或许在当下这个看重“好友数”和“连接数”的时代,环顾四周难以找到脚踏实地搭建生态系统群种的“构建者”。作为生态系统的主导者,对产业环境的影响和控制程度决定了谁才能真正建立生态圈,平台只是一个抓手或基础设施。

如何定位,并实现影响与控制,则取决于主导者可控制的资源和自身的能力结构、基因等,还是那句话:目标与能力匹配,传统产业的环境难以由一家或几家生态主导者,能做到对所有资源全部控制,必须结合自身,针对一到数个关键要素构建优势群种,创造价值,形成影响进而谋求控制,才是建立生态系统基础的“破局之路”。

本文小结:

1. 网络型生态系统所能触达的成长天花板最高,利益回报最大。

2. 就像自然界生态系统的形成一样,工业互联网生态系统的需要先建核心业务为基础,占领生态系统的入口。

3. 目前工业互联网企业仍处于逐步梳理资源优势,定义核心业务和边界的过程当中。

-

PlatformIO物联网开发生态系统简介2022-01-24 1094

-

使用linux嵌入式构建IoT生态系统组件2021-11-04 1615

-

什么是STM32Cube生态系统?2021-09-29 1893

-

什么是开放性系统?如何构建开放自动化的生态系统?2021-07-02 2960

-

青岛,加快建成世界工业互联网之都2020-10-29 2210

-

鸿蒙操作系统为何发展缓慢 生态系统构建面临难题2020-09-07 2379

-

未来工业互联网的平台经济将朝什么方向发展?2020-07-14 3022

-

5G商用时代,边缘计算+工业互联网打破发展瓶颈2020-06-22 3432

-

供应链领袖聚首:工业4.0生态系统如何构建?2019-07-02 2970

-

万物互联时代,搭建网络安全的生态系统迫不及缓2018-08-24 4916

-

互联网与工业物联网之间的区别与联系2017-06-14 5756

-

我国将着力打造工业互联网生态系统2017-02-22 3447

-

中国“互联网+制造业”高峰论坛2016-08-15 3816

-

工业互联网2016-01-25 3805

全部0条评论

快来发表一下你的评论吧 !