我国晶圆制造产能是否会出现产能过剩

电子说

描述

近年来随着国家集成电路规划的持续推进,各地纷纷上马晶圆制造项目,在大量项目不断落地的同时,对“中国晶圆制造产能过剩”的担忧言论也开始出现,中国的晶圆制造产能是否会出现产能过剩?或者在进行国产替代的大背景下该如何扩充晶圆制造产能?从产业和市场的趋势去看,或许可以得到一些答案。

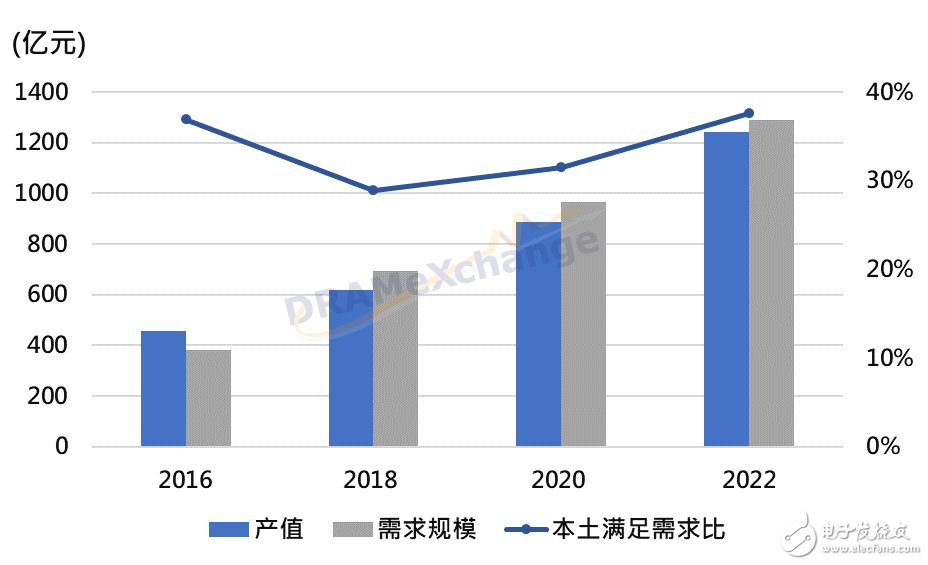

1.晶圆代工满足设计需求比长期不足四成

中国集成电路产业长期存在晶圆制造与设计不匹配的“两头在外”的现象,据集邦咨询测算,2016-2022年中国集成电路设计业代工需求本土满足比一直低于40%,并在2018年达到30%的最低点,后期随着大量先进制程产线的产能释放,比例将有小幅的提升。

图 中国晶圆代工产值及需求规模对比

与此同时,中国集成电路设计业迅速增长,集邦咨询数据显示,2014年到2019年,中国集成电路设计业销售额快速增长,CAGR达到25.14%,如何更好地满足本土代工需求,充分享受本土设计业快速成长带来的红利,成为当前晶圆代工产线规划亟需解决的问题。

2.晶圆产能缺口仍然较大

中国是全球最大的集成电路市场,市场占比接近五成,集邦咨询数据显示,2019年中国集成电路市场规模将达到1.57万亿元,但大量需求由进口满足,自产率不足两成。

据集邦咨询测算,若中国市场使用的集成电路中五成在本土制造(含IDM和Foundry,不含存储),中国晶圆制造产能尚有巨大缺口。到2022年,90nm以上制程制造能力缺口为20万片(合12英寸,下同),成熟制程(28nm-90nm,含90nm不含28nm)制造能力缺口为15万片,先进制程(28nm及以下)缺口为30万片。

图 2016-2022中国晶圆制造产能供需对比(假设自产率为50%)

可以看出,在国产替代的大背景下,中国晶圆制造产能相对于巨大的市场仍显不足,扩充产能仍是未来中国晶圆制造业的主要命题。

3.如何扩充产能?

受益于对市场增长和国产替代前景的看好,在国家力量的推动下,中国晶圆制造产线资本支出大幅增加,按照当前各地政府及厂商的规划,到2023年中国晶圆制造产线资本支出将超过1000亿元(不含存储),但考虑到实际情况,实际投资预计将接近800亿元。

图 2012-2025年中国晶圆制造产线资本支出变化(不含存储)

巨大资本投入下,建什么样的产线成为最大的焦点。集邦咨询认为,新建产线规划主要需要考虑两点,一是增加对本土设计产业需求的满足度,推动重点厂商不断提高先进制程产能和良率;二是立足已有产业基础,与厂商的长期规划适配,大力提升特色工艺的产能。

作为高端制造的代表,晶圆制造产线的落成对一地经济具有很大的促进作用,但晶圆厂投资较大,对产业生态要求较高,产品规划、技术来源、潜在客户等都是在规划时需要详细考虑的核心问题,盲目上马晶圆制造项目尤其是先进制程项目风险极大。

毋庸置疑,中国仍需大力提升晶圆制造产能,但只有做到对产业和市场的深度把握,根据本地实际进行科学规划,才能使晶圆厂成为真正的经济引擎,亦对中国集成电路产业起到促进作用。

- 相关推荐

- 热点推荐

- 晶圆

-

急速发展的中国LED制造业:产能是否过剩?2010-11-25 3771

-

光伏企业产能过剩2012-07-04 5061

-

全球大盖晶圆厂,产能过剩早晚来到?精选资料分享2021-07-20 1977

-

中国多晶硅产业出现“产能虚拟过剩”2009-12-28 1080

-

晶圆双雄产能计划增长 恐致产能过剩2010-02-08 969

-

全球晶圆制造产能统计报告出炉 统计基础生变成遗憾2011-10-26 1114

-

晶圆现状:存储器代工囊括七成12寸晶圆产能2013-02-22 1566

-

中国晶圆制造厂现状跟踪报告2019-02-21 27565

-

多的是“0”,少的是“1”——再论中国晶圆制造产能过剩了吗?2019-11-15 5567

-

8寸晶圆代工产能缺口持续扩大 联电产能占据整体50%以上2021-01-11 2368

-

芯片缺货涨价,国内晶圆产能将出现1-2年的持续紧张2021-02-05 4087

-

曝台积电将拍卖其过剩的晶圆产能2021-03-04 2119

-

晶圆代工是否会从产能供不应求走向产能过剩?2021-06-25 2680

-

2022年的晶圆产能是否依旧吃紧2022-01-13 1570

-

晶圆制造已出现产能和价格松动2023-03-02 683

全部0条评论

快来发表一下你的评论吧 !