关于工业半导体TOP 20的分析介绍

电子说

描述

知名分析机构IHS Markit发布了工业半导体市场的相关报告。数据显示,受益于美国经济的复苏和中国的强劲需求,工业半导体市场2017年增长了11.8%,总额达到491亿美元,未来四年的年平均复合增长率也将高达7.1%。

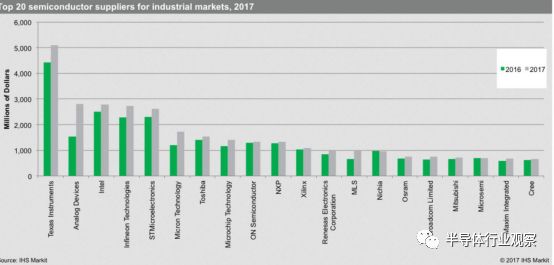

从厂商上看,德州仪器依然是全球最大的工业半导体供应商,他们在该领域的年营收突破五十亿美元;而收购了Linear的ADI则有了快速的增长,一举超过了Intel、英飞凌和ST等原厂,跃居全球第二大的工业半导体供应商。他们在这个领域的营收也接近三十亿美元。而在这个榜单之中,竟也出现了一个中国厂商——木林森。

2017年工业半导体供应商Top 20

据IHS的报道,中国厂商在LED领域的大规模投资终于取得了成效,去年,木林森销售额增长了50%,营收达到10亿美金,整体收入位居该领域第十三名,领先于同行的欧司朗、日亚和科锐等厂商。排在其后面的还有博通、三菱、美高森美和美信等厂商,这主要得益于他们在LED封装方面的优越表现。

木林森领衔,中国LED统领全球

根据IHS Markit定义,工业电子设备包括了LED照明、数立广告牌、数字影像监控、环境空调(Climate Control)、智能量表、牵引机(Traction)、太阳光电逆变器、人机接口,以及各种医疗电子等。 而这些设备所使用的,包括光学半导体、分布式功率组件、通用型模拟组件及微控制器(MCU)在内的半导体器件,就被划分为工业半导体领域,而木林森LED照明中的LED封装市场。

总部设在中山小榄的木林森成立于1997年,公司一直专注于LED封装及应用系列产品的研发、生产与销售业务,是国内LED封装及应用产品的主要供应商,并获得了。根据其招股说明书透露,到2014年,该公司已经拥有了年产1270亿只Lamp /SMD LED封装器件的生产能力,拥有1635台全自动固晶机、2093台全自动焊接机,2189台全自动分光机、434台全自动荧光粉机等生产设备,并最终于2015年上市。公司业绩也获得了飞速的增长。

木林森过去几年的业绩增长

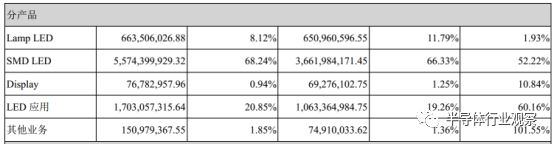

在刚过去的2017年,木林森营收达到81.68亿元,同比增长47.97%,相比于2015年更是有了一倍多的增长;利润也达到6.68亿元,同比增长41.2%。这主要由公司的SMD LED、 Lamp LED和LED应用(包括照明产品及其他)三大类贡献。其中SMD LED为公司最大的营收贡献来源,收入占比为68.24%,这也是公司毛利率最大高的产品,高达22.51%,紧随其后的是LED应用,最后是Lamp LED。值得一提的是,木林森还有一部分Display业务,不过整体占比不高。

木林森2017年的营收(按产品划分)

依赖于过去几年的出色表现,木林森在国内超越日亚化学,成为国内首屈一指的LED封装厂商,在全球的排名也跃居前四。LEDinside首席分析师王飞表示,这与他们公司坚持的低成本战略和增长型战略有关。而在LED封装这块,除了木林森外,另外还有四家大陆厂商跃居大陆前十的位置,而这些都是国内企业苦心经营的结果。

2016-2017年中国市场LED封装前十大厂商营收排名

除了封装外,国内在LED芯片领域的表现也非常突出。据LEDinside的数据显示,在国内的三安光电、华灿光电和澳洋顺昌等厂商的领导下,中国中国大陆MOCVD产能占全球比重将高达54%。从某种程度看,这是中国LED的时代。

2015到2017年各区域MOCVD累计安装占比

GGII预测表示,未来几年中国LED照明市场规模仍有望维持在15%左右的市场增幅, 2020年中国LED照明市场规模将达到4614亿元。对于木林森等中国LED厂商来说,这也是一个很好的机遇。

核心产品份额少,中国工业半导体任重而道远

虽然说木林森能够打入工业半导体前二十的榜单,是中国大半导体产业的一个突破,但受限于木林森所从事产业的特点,还有产业链所处的位置,半导体行业观察(ID:ICBANK)认为,中国工业半导体产业还有很长的路要走。

分析机构Semicast Research在其报告中指出,模拟IC是工业半导体的主要类型之一,在每一款电子电机产品中都会用到多个乃至数十个模拟IC。在他们看来,工业部门未来的成长主要依赖于模拟IC、光电元件,以及功率元件等产品,这些也是工业半导体的主要部件。但从目前来看,这些都是被国外的主流厂商所把控。

在IHS的榜单中,除了木林森、日亚、欧司朗和Cree之外,其他供应商都是聚焦在模拟或者控制等各种领域。其中美国占了半壁江山,共有十家厂商上榜;紧随其后的是东芝、三菱和瑞萨;来自欧洲地区的英飞凌、意法和NXP表现和日本平分秋色。

对比于木林森这些LED厂商,以上这些半导体厂商真正掌握了工业半导体的“核心科技”。

以德州仪器为例,这家雄霸工业半导体龙头位置多年的美国厂商在工业自动化、测试测量、电力和能源和电机驱动驱动等领域都有不错的表现,公司也提供了包括MCU、ADC/DAC、无线连接、功率器件和处理器等产品。成为工业领域的模拟IC绝对领导者。

紧随其后的ADI原本在数据和信号处理方面有独到的领先优势,也是工业领域的一个重要角色。在近年收购Linear补充了电源类产品之后,ADI也成长为一个让德州仪器感到有些危机感的工业半导体厂商。

Intel则以其处理器为基础,涉足了PLC/PAC、工业PC、HMI人机交互、机器视觉和马达控制等领域;英飞凌的功率器件则在全球享誉盛名;意法则在电源转换和模拟芯片等方面有其独到优势;另外、美光的存储、东芝的功率器件、Microchip的单片机、安森美的功率器件和电源、NXP的电机控制、赛灵思的FPGA、瑞萨的MCU和电源、博通的网络处理器和控制、三菱的功率器件、Maxim的电源管理等等。

上述各个厂商在工业领域都是不可或缺的角色。相比而言,国内的厂商除了木林森凭借LED封装跃居前二十以外,其他工业不半导体领域的差距依然相当明显。

半导体专家唐晓泉在接受中国电子报采访时提到,处理器、传感器、微控制器、通信芯片和功率半导体等都可在工业领域应用,现在的中国IC公司也可以开发和生产这些产品。但是产品大多仍集中在中低端市场。相比于这些国际龙头,国内的厂商依然处于夹缝求生的状态,但在某些领域,目前已经看到了一些曙光。

拿IGBT来说,在华虹、比亚迪、士兰微、华微和中车等一系列国产厂商的努力下,中国IGBT获得了比较的突破,尤其是中车,有行业内人士告诉半导体行业观察记者,中车近几年来研发的压接式IGBT取得了较大的进展,这令无数国内外厂商侧目;专注于Nor Flash和MCU的兆易创新也被不少工业客户采用;基于华为海思处理器的核心板也走进了工业领域;就连龙芯也推出了能应用在工控领域的处理器,落后的中国工业半导体正在蹒跚前行。

但在工业传感器和ADC/DAC等领域,中国企业还需多加努力。

-

最全最详尽的半导体制造技术资料,涵盖晶圆工艺到后端封测2025-04-15 1956

-

常用半导体手册2008-05-24 18900

-

PPF框架在半导体工业中的应用2010-05-04 3901

-

半导体封装数据分析2012-11-20 2808

-

求助,关于用DS18B20和半导体制冷片做降温系统2014-05-10 3027

-

半导体器件热谱分析方法2016-04-18 5248

-

半导体行业眼中的工业4.02018-10-19 4003

-

半导体组件参数分析2018-10-24 4173

-

半导体失效分析项目介绍2020-11-26 3424

-

《炬丰科技-半导体工艺》半导体行业的湿化学分析——总览2021-07-09 4978

-

意法半导体工业峰会20232023-09-11 2848

-

PwC排出的中国top 29半导体公司2008-12-09 1403

-

09年前三季度全球Top 20半导体厂商排行榜发布2009-11-12 1039

-

2017年工业半导体厂商产值前20名分别是哪些公司?2018-07-19 7906

-

兆芯入选中国半导体行业专利百强榜单IC设计企业TOP202021-02-04 6408

全部0条评论

快来发表一下你的评论吧 !