关于使用MATLAB 进行金融和风险管理的分析和介绍

描述

只需用几行 MATLAB 代码,即可进行金融计算的建模并对其进行验证,通过并行处理来提高模型运算速度,然后直接将它们运用于日常业务中。

顶尖机构使用 MATLAB 来确定利率、进行压力测试、管理数十亿美元的投资组合,并在瞬间完成复杂金融产品的交易。

MATLAB 可进行快速运算:运行风险和投资组合分析模型可比在 R 中快达 120 倍,比在 Excel/VBA 中快达100 倍,比 Python快达 64 倍。

MATLAB 可以自动生成记录供模型复查以及满足监管合规的要求。

分析师可以使用预置的应用和工具来可视化中间结果并调试模型。

IT 团队可以将用MATLAB开发的模型直接部署到桌面和 Web 应用程序中(如 Excel、Tableau、Java、C++ 和 Python)。

MATLAB 含有从免费和付费来源(包括 Bloomberg、Thomson Reuters、FactSet、FRED 和 Twitter)导入历史和实时市场数据的界面。

MATLAB 可以对从各种数据源导入的大量实时数据流进行处理 。

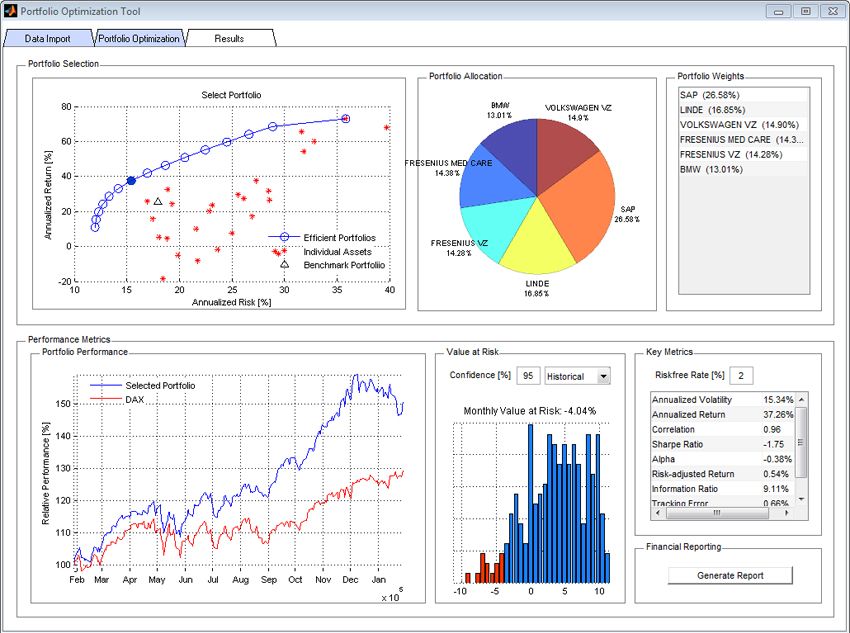

投资管理

为投资经理开发并持续完善控制工具,提供当日风险报告、评估和交易等功能。

使用预置的工具,通过均值-方差、平均绝对离差 (MAD)、条件风险值 (CVaR) 和 Black-Litterman 模型执行投资组合优化。

运用风险调整后的 alpha值、跟踪误差、最大跌幅和夏普比率(Sharpe ratio)来衡量投资业绩。

风险管理

在整个风险模型生命周期内自动化、加强并提供可执行的报告。仅需三个月即可完成模型验证、模型审核、模型实施和合规审批的流程。

针对美联储银行压力测试( CCAR)、多德-弗兰克法案压力测试 (DFAST)、巴塞尔协议3(Basel III) 和 欧盟偿付能力II(Solvency II) 这些监管要求来构建风险管理体系或压力测试架构。

使用模型和函数来量化风险暴露(如市场风险、信用风险和运营风险等),使用 VaR 和预期缺口回测进行模型的验证,用机器学习算法和文本分析作为传统方法的补充。

算法交易

使用传统方法(例如技术指标或计量经济模型)或更前沿的机器学习算法来制定交易策略。

使用 MATLAB 代码实时执行交易策略。

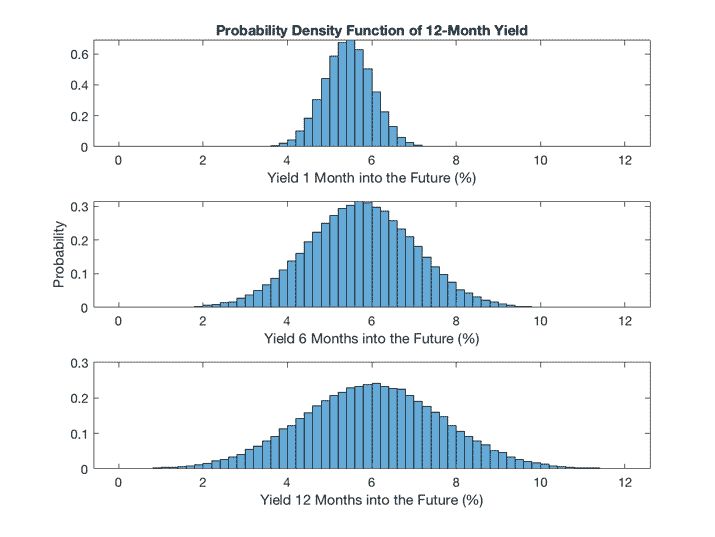

金融预测和建模

运动MATLAB的应用程序,只需移动鼠标并点击,,即可导入时间序列的数据完成计量经济模型的拟合(例如 ARMA、ARIMA、GARCH、EGARCH、GJR)或机器学习算法。

MATLAB提供了DSGE 模型界面来预测关键经济变量的。

根据 Nelson-Siegel 或 Svensson 模型估算的参数进行利率建模和预测。

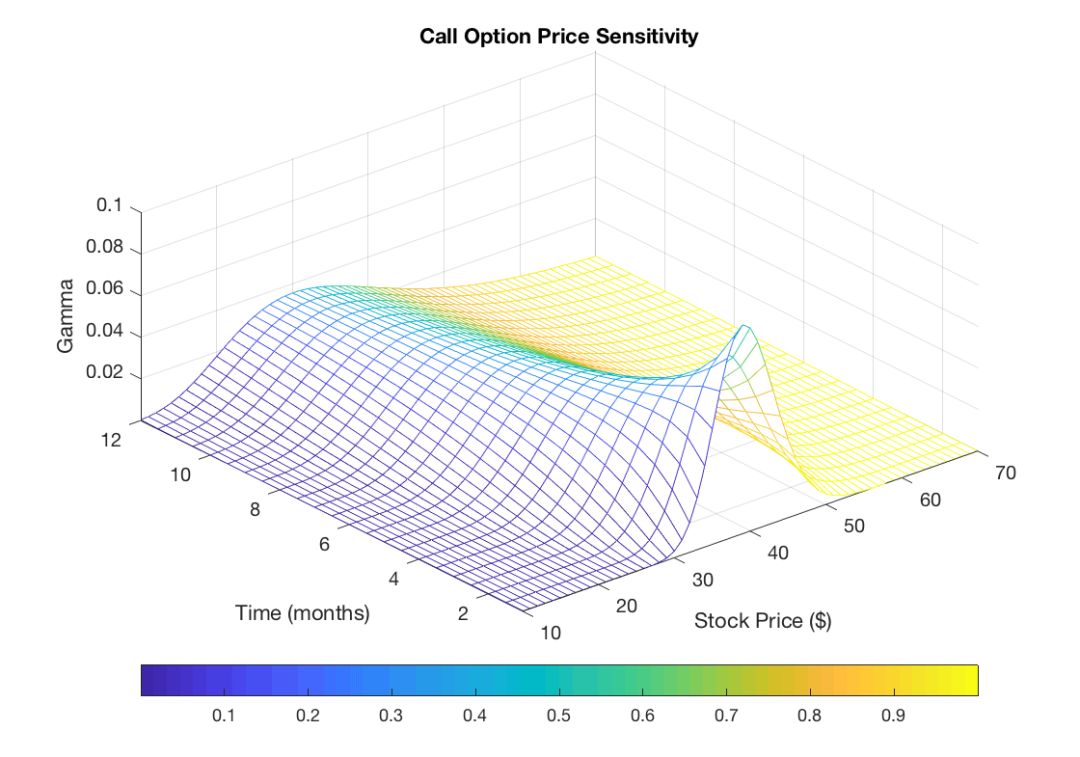

衍生品定价

使用 MATLAB 中的 Monte Carlo 模拟计算变异期权(exotic option)的价格和敏感度指标变量,远远快于其在 Visual Basic、R 和 Python 中的运算速度。

选择多种方法(例如闭合方程、二叉树、三叉树和随机波动模型)来对期权进行定价,包括欧式期权、美式期权、亚式期权、障碍期权、利率封顶期权、利率保底期权、互换期权和多基础资产衍生品。

并行运行计算密集型应用程序或者将它们部署到 GPU。

与 Numerix 进行交互。

保险和精算学

分析大数据集,创建定制的精算模型,并使用并行化轻松加快模拟运算速度。

以 MATLAB 为平台,针对 Solvency II 构建自定义风险模型。

对多种保险产品(如变额年金、最低收益保证期权、定期保险和养老保险)进行定价。

MathWorks 在线视频

MATLAB 最前线:风险管理知多少

MATLAB是金融研究和建模的重要平台。全球各大银行,资产管理公司,保险公司和监管机构使用MATLAB进行金融分析,如投资组合优化,压力测试,以及分析市场风险,信用风险,操作风险和欺诈监控。本次网络研讨会将着重介绍如何使用MATLAB作为风险分析的平台。亮点包括:

·MATLAB在市场风险,信用风险,操作风险分析的功能

·MATLAB作为风险管理平台的实例

-

怎么利用matlab进行频域分析?2019-08-19 2862

-

KGB知识图谱帮助金融机构进行风险预判2020-06-18 2511

-

如何运用Matlab进行仿真分析2021-07-12 1067

-

matlab金融分析实验2008-10-17 1865

-

薄膜电池的优势和风险分析2009-11-10 951

-

实施有效的焊点质量分析以降低PCB组装流程中的成本和风险2016-06-01 867

-

如何使用Matlab和Simulink进行调制解调的分析2019-04-22 2163

-

关于MATLAB 数学建模快速入门的方法分析介绍2019-09-16 2455

-

关于MATLAB对音频的支持的分析和介绍2019-09-18 5660

-

智慧城市的发展和风险分别怎样2019-10-23 2549

-

利用MATLAB进行频域分析的方法和步骤2020-07-30 1905

-

金融和保险行业由于合规性和安全性,不能全面采用云计算2020-10-20 2353

-

Gartner2021年安全和风险管理领域的八大趋势2021-03-24 3049

-

Matlab2019b软件安装包下载2022-06-15 1347

-

关于MATLAB求导实践的总结2023-07-17 3742

全部0条评论

快来发表一下你的评论吧 !