关于ADAS行业调研的结果分析

电子说

描述

1.自动驾驶相关技术已经成为人工智能行业和汽车行业的双重趋势,但仍处于发展初期,人工智能等级、硬件技术、配套基建、市场教育等均需要时间和资金培育。

2.自动驾驶的快速发展将重构汽车乃至出行、配送、物流等行业产业链,相关市场、技术等拥有巨大的市场潜力,未来将会出现相当数量的独角兽公司。

3.除了技术、资本等对行业的影响外,政府行为和立法限制对于行业的规范是制约自动驾驶行业发展的重要因素。

4.汽车行业价值链条长、行业成熟度高,投资者应更多关注低风险的与汽车巨头互补的新兴创业厂商,如图像识别算法厂商、激光雷达研发制造厂商、人机交互厂商等。

5.整车制造投入成本高,目前行业市场格局相对稳定,不太适合创业者进入。创业者可以瞄准与整车巨头互补的产业领域,明确业务模式和产品化周期,找准自身定位和发展机会。

ADAS产业生态

ADAS商用领域

在自动驾驶正式民用前,大量功能相对单一、路况相对简单或不太适用于人工驾驶的商用领域将会优先实现全方面自动驾驶,而商用领域的自动驾驶实现也将会对市场进行教育,带动民用自动驾驶更快铺展。

物流配送

1)长距离输送

目前长途火车超载、疲劳驾驶、交通违章等现象时有发生,但高速公路车速快、无信号灯、无障碍物的特点非常适合机器驾驶高效率却反应单一驾驶模式,特别是如京港澳、连霍高速等超长路线,可以有效规避驾驶员的疲劳因素。

2)仓储配送

在大型的仓库和超市等场景,自动驾驶机器人和可以准确、高效、低危地进行分拣、归类、入库、出库等行为,可以大量节省人工时长并降低误差。

相对于技术和路况仍显复杂的长距离输送,最后一公里的配送实现多在小区、学校、产业园等相对安全、慢速的行驶环境,危险系数较低,地图准确度相对较高。在2017年的几个购物节中,京东和顺丰等厂商已经先后试点运行了无人配送,积累了应用经验。

京东物流无人配送车

共享出行

1)公交、大巴

公交、机场大巴等出行方式线路单一、发车频率高、路况平稳单一,适合目前自动驾驶的发展水平,且城市区域内地图精度较高,而在城市外也多为高速公路封闭行驶,更能发挥自动驾驶的效率。但由于法律法规、客户信任度和城区路口状况复杂等原因,距离实装尚需时日。

2)出租车

无人驾驶出租车除了更方便、快捷以外,可以有效免除大量人工成本,提高运营公司利润并降低乘客出行成本。

危险工种

目前有诸多危险工种不甚适宜司机驾驶进入,如消防、易燃易爆输送、进入高污染、高辐射区域等。但危险工种的应用对于精密度要求较高,目前还处在试运营阶段。

农业机械

在机械化的基础上,自动驾驶技术在农用场景也有非常广阔的前景。农业无人器械不仅能自动驾驶,而且能以非常精确的精度进行运动,如此便可以实现喷雾或收割等活动的超低误差,提高效率,减少浪费。但在面对中国庞大的农民群体和复杂的农业耕作条件,要想全盘实现农业行业的自动驾驶,还有很长的路要走。

城市日常作业

当前城市内拥有大量洒水、垃圾清运等日常作业车,该类车辆行驶速度慢、路线固定,功能简单,除自动驾驶外,也是自动作业的潜在应用场景,目前技术已经基本成熟。创业邦研究中心认为,该类日常作业车将在欧美、日本等劳动力成本高企的国家率先实现,在中国、印度等人力成本较低的新兴市场上线尚需时日,除了成本缩减不如预期外,此类日常作业放弃人工将带来大量失业人口。

ADAS 市场规模

根据多家国内外研究机构预测,国内ADAS市场规模在2020年将达到约220 亿人民币。从全球来看,ESC/ESP电子车身稳定功能模块在2020年将达到740亿人民币的规模,作为ADAS最有发展前景的细分组件市场,国内目前市场渗透率仅为36.94%,相比全球60.16%的市场渗透率,国内 ESC/ESP电子车身定位市场发展潜力巨大。

ADAS市场规模预测

数据来源:eIMPACT

根据目前产业链状况,激光雷达和ADAS解决方案的发展均仍处于起步阶段,市场机会存在于下沉的低成本普及、高精度上探及性价比出色的产品和提供商。但收集数据和处理数据仍然是目前行业的发展较难攻克的问题。

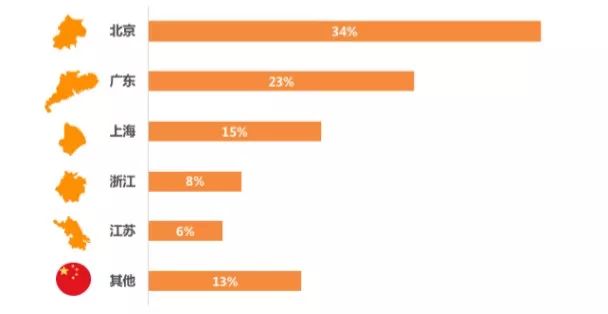

国内企业分布

中国自动驾驶行业厂商分布较为集中,北京、广东和江浙沪地区占据了绝大多数份额。该类地区是中国经济最为活跃的区域,而自动驾驶行业对于知识密度、劳动力水平和工业基础要求较高,上述地区集中了中国绝大多数优质教育资源和高端劳动力,其道路建设和其他基础设施建设也相对完备,是我国最合适发展自动驾驶的区域。

国内自动驾驶企业地域分布

日后,随着中国自动驾驶行业的进一步发展,产业集群效应将越发明显,继续向周边工业基础雄厚特别是汽车产业发达的地区扩展。

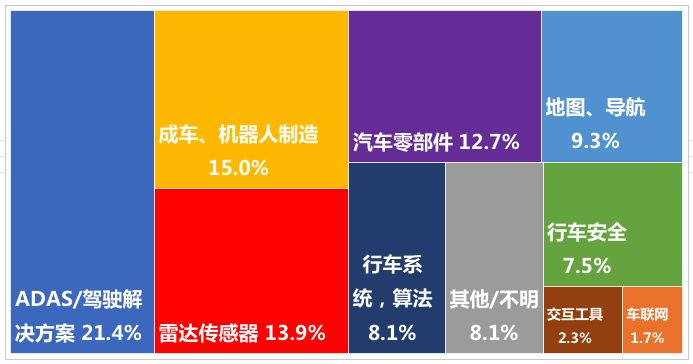

国内自动驾驶企业细分行业分布

中国作为互联网大国和制造业大国,软硬件行业并行对于自动驾驶这一高新行业的发展而言是一个必然趋势。

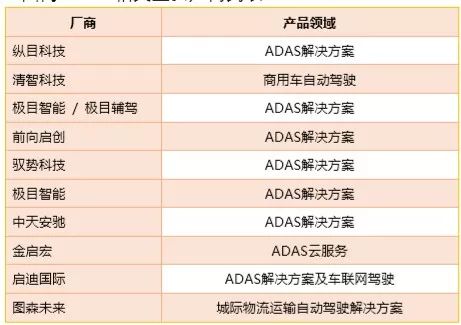

国内ADAS相关重要厂商列表

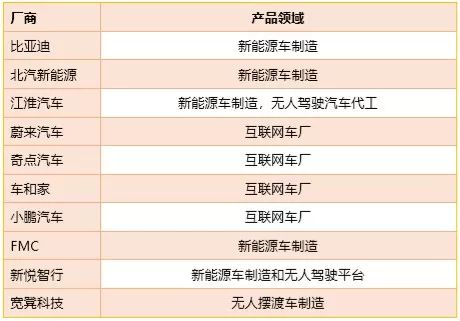

国内成车相关重要厂商列表

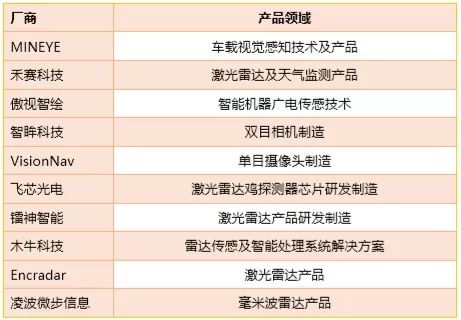

雷达、传感器相关重要厂商列表

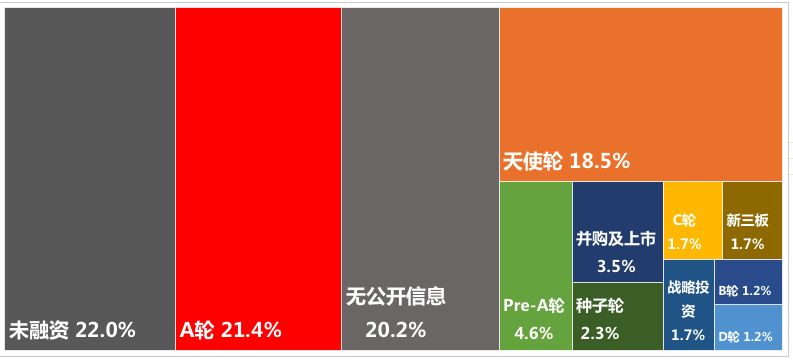

ADAS市场融资情况

中国自动驾驶行业参与者融资状况较为分散,相当部分厂商集中在A轮前,20%的厂商从未获得融资。证明自动驾驶行业仍在发展初期,投资潜力极大。自动驾驶属于人工智能行业的衍生行业,技术门槛和资金密集度极高,投资者应慎对投资风险。

国内自动驾驶企业融资情况分布

数据显示,目前还有超过20%未得到融资的初创企业,一方面有相当数量厂商还未得到投资者的垂青;另一方面也表现出投资者过去几年经历了数次的投资泡沫后,对待风口愈发谨慎。

IDG资本、真格基金、英诺天使基金和北极光创投在自动驾驶领域投资相对活跃,均投资了数家具有代表性的国内公司,但其投资思路却略有不同。

活跃投资机构典型投资示例

-

ADAS系统组成简介#ADAS北汇信息POLELINK 2024-08-03

-

ADAS1000为什么检测不到数据?2023-12-19 583

-

Molex莫仕发布一项针对工业4.0制造业的全球调研结果2022-03-28 1975

-

Molex莫仕发布"工业4.0状况"全球调研结果2022-03-01 877

-

调研2022-02-25 1460

-

IBM发布一项关于云转型的最新全球调研2021-11-09 1693

-

Molex莫仕就“未来汽车”发布全球汽车调研结果,一起来看看都有什么内容吧!!2021-01-07 49226

-

模拟器件国产化及行业前景调研分析2019-09-08 11943

-

关于视觉及ADAS图像传感器的作用分析2019-08-26 7064

-

ADAS1000做心电采集检测不到数据2018-09-21 3129

-

有没有关于labview在各个领域应用调研的资料2017-04-14 2912

-

2009-2012 年中国家用医疗器械行业调研与发展前景分析报告2016-12-12 984

-

关于西北地区农村供电情况调研的报告2009-12-05 2121

-

中国最专业的在线调研平台2008-12-03 3523

全部0条评论

快来发表一下你的评论吧 !