模拟器件国产化及行业前景调研分析

模拟器件国产化及行业前景调研分析

描述

目前,中国使用的模拟集成电路产品约占世界产量的45%,而国内的模拟芯片产量仅占世界份额的10%左右,即存在约35%的缺口。为了全面客观的对中国模拟器件行业进行分析,以及了解企业对模拟IC国产化的看法,<电子发烧友>以“模拟器件国产化及行业前景”为主题进行了调研,本次调研结果梳理如下,以供参考。

一、模拟器件企业经营情况

(一)经营模式

在本次调研中,有29%的企业属于IDM,58%的企业属于Fabless,13%的企业属于Foundry。在调研模拟器件企业动态时发现,经营模式会根据企业发展进行转变,例如,上海贝岭从IDM转为Fabless,并将晶圆制造、电路封装和测试分别外包给专业的公司来做。

图表一:企业经营模式分布

(二)产品分布

在本次调研中,部分企业从事多种模拟器件的研发生产,其中信号处理相关的企业占54%、电源管理相关的企业占53%、功率器件和射频器件相关企业分别占34%和26%。此外,还包括视频传输与处理、人工智能产品、无人机、无线通信、物联网、工业控制等相关终端领域的产品。

图表二:企业模拟器件相关产品分布

(三)产品应用

在本次调研中有49%的企业,其产品应用于工业控制领域;有35%的企业,其产品应用于物联网设备;有28%的企业,其产品应用于通信领域;此外模拟器件产品还应用于汽车、航空、能源、安防、音视频终端、家电等领域。模拟器件的应用领域十分广泛,但无论是工控、能源,或是汽车、智能终端,都有其独特性,这也对模拟器件有了不同的性能要求,而如何满足应用端的需求,从而优化各种具体应用,将是促进模拟器件发展的重要因素。

图表三:企业模拟器件产品应用领域分布

(四)经营业绩

在本次调研中,40%的企业2018年营收在5000万以下,15%的企业营收在5000万-1亿,即2018年营收在1亿元以下的占55%。可见,总体上企业收入水平较低,一定程度上反映了经营规模较小。纵观国内发展也可以发现,近年来,中国模拟器件行业发展迅速,企业数量蓬勃上涨,但企业规模相对较小,竞争力相对较弱。

图表四:模拟器件企业2018年销售收入规模分布

(五)研发投入及专利方向

模拟器件依赖人工设计、重视经验积累、研发周期相对较长,因此,较强的研发能力与持续的资金投入成为企业所需具备的核心能力之一。在本次调研中,2018年研发投入在15%以上的占31%,在10%-15%的占26%,由于企业总体营收较低,因此研发投入相对薄弱。

图表五:模拟器件企业2018年研发投入分布

从企业2018年主要专利方向来看,41%的企业专利集中在信号处理方面,20%的企业专利主要在电源管理方面,而射频和功率器件的专利相对较少,但这也与受调研企业的产品范围有较大关系。

图表六:模拟器件企业2018年主要专利方向

二、企业视角下的模拟器件国产化

(一)认为客户选择国产模拟器件的原因

在本次调研中,均有67%的企业认为华为、中兴事件暴露出的供应链安全问题和中国拥有全球最大的模拟IC需求市场,是客户会选择国产模拟器件的主要原因;有40%的企业认为客户选择国产模拟器件的主要原因还包括下游终端客户对供应商的偏好发生变化。

从华为、中兴事件以来的市场动态也可以发现,贸易战正在加速核心环节国产供应链的崛起,供应链安全也成为产业链各环节企业的重要关注点。此外,我国是全球最大的模拟器件需求市场,以消费电子领域为例,模拟IC需求规模巨大,并以中低端芯片为主,本土模拟IC企业拥有贴近本地市场、产品成本相对较低,便利的早期参与和集成模块的协同设计条件等,也为国产模拟IC的市场推广提供了可能。

图表七:认为客户会选择国产模拟器件的主要原因

(二)国产化的助推力

在本次调研中,71%的企业认为模拟IC国产化的推动力是近年来本土企业技术水平的发展,70%的企业认为助推力是政策支持,58%的企业认为助推力包括消费电子产品的升级和发展。可见,大部分企业认为在技术发展、政策扶持、市场需求等推动下,模拟IC自主可控将呈现良好的发展势头。

图表八:模拟IC国产化的推动力

(三)实现国产化面临的困难

对于模拟IC国产化最大的困难,在调研中,35%的企业认为是人才短缺,研发实力薄弱;33%的企业认为是缺乏设计经验,摸索期长。从模拟器件发展现状来看,由于本土模拟IC基础薄弱,在技术积累、产业环境、人才培养、创新能力等方面仍有明显滞后性,高端技术方面更是受制于国外企业的专利保护。此外,90%企业的研发团队只占总人数的10%左右,由于缺少高素质的人才,高性能的模拟产品很难被快速高效的开发出来。

图表九:模拟IC国产化最大的困难

三、企业视角下的中国模拟IC前景及风险

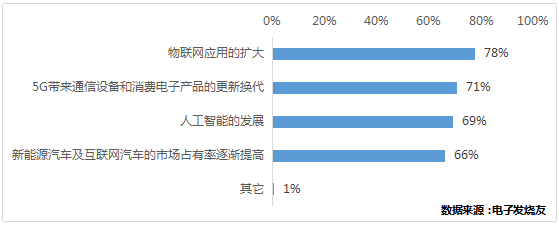

(一)中国模拟IC的市场机遇

对于未来3-5年中国模拟IC发展的市场机遇,78%的企业认为是物联网应用的扩大,71%的企业认为是5G带来的通信和消费电子红利;69%的企业还认为是人工智能的发展;66%的企业认为是新能源及互联网汽车的发展。可见,5G与AI引导下的物联网半导体产业变革的机遇将渐行渐近。

图表十:未来3-5年中国模拟IC发展的市场机遇

(二)中国模拟IC的趋势

对于中国模拟IC行业3-5年的发展趋势,74%的企业认为是产品集成化、模组化;61%的企业认为是国产器件采用量增速加快;56%的企业还认为是行业会有更多的进入者。从应用端来看,各类设备中模拟器件的数量和种类将不断增多,未来模拟IC将不断走向集成模组化,并且随着国产模拟IC技术水平的提高,市场采用率也会加速提高。

图表十一:中国模拟IC行业3-5年的趋势

(三)中国模拟IC企业面临的风险

对于中国模拟IC企业最大的风险,61%的企业认为是资金投入大、研发周期长,而终端应用市场变化较快。的确,如果企业未来在技术开发和产品升级等方面落后于移动通信技术、汽车电子等行业进步的步伐,行业竞争力将会下降,对国产模拟IC的持续发展将产生不利影响。

图表十二:中国模拟IC企业最大的风险

总结:

得益于我国在模拟器件下游终端应用市场的庞大需求,模拟器件市场规模随着通信、汽车、消费电子等行业的发展而扩大。但是,模拟IC壁垒高、重经验,终端市场变化快,因此,国产化的推进仍将面临一定的困难,企业可以通过品类拓展、外延并购、研发内生、人才引进等措施,抓住市场机遇,提高行业竞争力。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

Neway微波产品国产化替代电源模块的市场前景如何2026-02-27 1209

-

怎么选择适合行业的国产化平台?2024-04-24 1810

-

请查收“国产化率认证报告”(100%)——RK3568J工业核心板2023-06-15 6396

-

全国产化全志A40i核心板,照亮电力设备国产化之路2022-09-16 51462

-

max1978国产化2022-06-27 3974

-

【全国产化系列】Firefly推出多款全国产化核心板2021-06-15 3227

-

模拟器件ADSP-BF5xx的BDTI分析2021-05-19 697

-

如何选择国产化替代FPGA产品?2021-03-02 4815

-

3PEAK高性能模拟器件,价格好,交期短,可靠性强,国产化替换的最佳选择!2020-04-30 5857

-

压力传感器的国产化关键是什么?2019-10-08 2801

-

中国VC机构模拟器件行业投资特征分析2019-09-01 7203

-

滤波器难做 射频前端器件的国产化之路将走的很艰难2019-05-28 7257

-

PCB抄板如何炼制进口备件国产化改型升级2014-04-28 3199

-

可编程模拟器件原理与开发2009-06-20 1703

全部0条评论

快来发表一下你的评论吧 !