Maker稳定币中存在的预言机治理攻击问题探讨

区块链

描述

前言:Maker开启了多资产抵押(MCD)的新版本,这是DeFi发展史上的重要事件。虽然从资产发行量和资产成本上,去中心化的稳定币Dai都不及中心化的稳定币,但它开启了一种全新类型的稳定币,是加密史上的重要事件。不过Maker在探索过程中,也会遇到一些问题,本文着重提出了Maker中存在的预言机治理攻击的问题,甚至为了攻击成功,还可能存在攻击DAO的可能性。当然,从目前看,由于MKR具有一定的集中性,文中所说的预言机治理攻击的可能性很小。当然即便可能性小,也给Maker设计和治理要进一步完善的警示:如何让Maker的机制更完美,更加去中心化,如何让系统更安全,如何让MKR发挥更恰当的作用,这里有不少需要完善的问题。

Maker稳定币Dai的安全性依赖于可信任的预言机来提供价格信息。这些是通过链上治理选择的。因此,预言机的价格信息流可以通过MKR代币持有人操控。

本文会讨论对Maker的攻击,其风格类似于51%攻击,但并不一定需要51%的MKR代币。在这种情况下,一个联盟可以获利,方式是通过操控治理来“窃取”系统抵押品。这些攻击既会影响Sai(单抵押资产的稳定币),也会影响MCD的实施,以及具有链上治理的类似系统。(蓝狐笔记:关于Sai和Dai的区别,可以参考《MakerDAO的MCD:带来哪些改变?》)

这些攻击的结果是,以当前和历史的市场价格看,“完全去中心化”的Dai是不安全的,因为其激励的失调。这里的“完全去中心化”要求MKR代币必须是充分分散的,以实现去中心化的目的。当前的Maker系统是半中心化的,因为大多数MKR由少数的Maker个人和Maker基金会持有。

这意味着市场可能会给MKR价值打折扣,因为它并非是充分分散的。因此,Dai的安全依赖于对Maker基金会的信任,以及在发生攻击时采取法律追索权的可能性。

要么市场没有意识到MKR治理攻击的可能性会导致其定价的下限,要么市场是在说,如果Maker实现完全去中心化,那么MKR会更值钱。

这些攻击也表明,Dai存在严重的扩展问题:为了维持其安全性,MKR价值需要比Dai和其抵押资产供应增长更快。Dai和CDP(蓝狐笔记:新版Maker不再有CDP,换成Vault小金库)持有人需要为其安全性将价格抬高。本质上,稳定资产的持有人需要在高风险资产中持有大量头寸,以确保其稳定头寸的安全,这可能会破坏稳定币的目的。

I. Maker治理:预言机和全球结算

Maker系统由MKR代币持有人治理,MKR持有人在链上投票以决定其系统参数和流程。他们承担了跟预言机安全相关的三个重要任务。

首先,由MKR持有人来确定Maker可信预言机的列表。Maker系统依赖于这些可信预言机来提供真实世界的价格数据,这些数据用于确定CDP的清算门槛。

其次,MKR持有人影响对预言机操控的保护。Maker系统会在给定时间内(“价格信息流敏感度参数”)构建最大的预言机价格变化,且新预言机价格生效时,会有一个小时的延迟。而MKR持有人可以直接决定价格信息流敏感度参数。

第三,MKR持有人可以确定“全球结算者”组,由他们触发全球结算。因此,他们可以有效地控制全球结算。在全球结算中,Maker系统被冻结,参与者(Dai和CDP持有人)能够收回其抵押资产的一部分,具体数额取决于最后的预言机价格。

假设诚实的MKR治理,可以合理地控制预言机。每小时的价格时延提供了紧急预言机时间(MKR持有人预先确定)来对攻击作出反应。Maker价格信息流采用的是预言机价格的中位数,因此大多数预言机(包括紧急预言机)会不得不相互串通。

最大预言机价格变化限制了攻击的直接严重性。而且,如果其他所有的也失败,则价格延迟会为全球结算者(由MKR持有者预先确定)提供时间来触发全球结算。

II. Maker中的预言机治理攻击

如有不诚实的MKR持有人,可能会发生两种重要的攻击:

· MKR→ CDP 退出攻击

MKR代币持有人能够持有大量的CDP,合谋选择可以将以太坊价格→∞的预言机,然后触发全球结算。(蓝狐笔记注:∞是“无穷大”的符号,意思说通过将ETH预言机价格推高至无穷大获利)

· MKR→ Dai退出攻击

MKR代币持有人可以持有大量的Dai,合谋选择可以将以太坊价格→0的预言机,然后触发全球结算。(蓝狐笔记注:通过将预言机ETH价格趋于0,导致触发CDP的清算,由于清算需要购入大量的Dai,这导致那些持有Dai代币的MKR治理攻击者可以从中获利)

这两种情况都会将抵押品价值转移给不诚实的MKR持有人,其方式是通过分别持有CDP或Dai。CDP或Dai的获利规模将取决于推动攻击所须的MKR价值。

请注意,内置于Maker的预言机保护并不能阻止这些攻击。不诚实的MKR持有人可以在攻击前合谋,以设置更高的每小时最高价格变化。通过预言机,他们可以将多个小时内的最大价格变化进行复合。这个时间给其他参与者(例如Dai和CDP持有人)提供了反应的时间。让我们来看看Dai市场会发生什么:

· 在MKR→CDP的退出攻击中,当Dai持有人意识到操纵攻击时,他们预期Dai的长期价格会归零。Dai市场开始大量卖出,因为所有的Dai持有人试图将其换成其他资产。这导致Dai价格下跌,但这不能阻止不诚实的MKR持有人继续预言机操控,并触发全球结算,实现收益。

· 在 MKR→Dai的退出攻击中,当CDP持有人意识到操纵攻击时,他们预期其在全球结算中的抵押品价值份额将会归零。他们急于解锁其抵押品。MKR持有人通过设置更高的超额抵押门槛来部分阻止这一情况。为了解锁抵押品,CDP持有人急于去买回Dai。然而,Dai持有人现在期望其Dai会更值钱。那么,Dai市场价格上升,此时,CDP持有人已有亏损。不诚实的MKR持有人可以再次继续预言机操纵,并触发全球结算,以实现其收益。

为了确保攻击成功,串通的MKR持有人将需要控制大于50%的MKR代币。然而,不到50%的代币也可能实现成功攻击。例如,投票参与度通常非常低,网络可能阻塞,导致诚实参与者几乎没有机会作出反应,不诚实的MKR持有人可能串通矿工审查投票和CDP抵押品交易。(蓝狐笔记注:MKR治理投票一般很少超过10万票,也就是不到10%的代币参与了治理)

另一个增加的复杂性是,当关闭CDP时还销毁MKR。因此,在MKR→Dai退出攻击中,攻击者似乎可以用少于50%的代币来攻击预言机。一旦CDP持有人开始关闭CDP,实际上就获得全部50%。

III.以当前价格,Maker治理是脆弱的

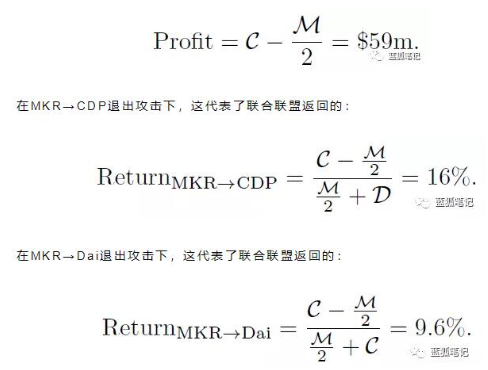

这些攻击的潜在收益是锁定在Maker中的抵押资产的总价值。这些攻击的成本可能会是MKR供应量的50%。如果奖励》成本,那么,对于寻求利润的MKR持有人来说,就会存在一种不正当的激励,在这种可能的平衡中,大多数MKR持有人串通一气发起这种攻击。(蓝狐笔记注:当前锁定在Maker中的抵押资产总价值是3.38亿美元,而MKR总价值的50%是3.31亿美元。从这个角度,发起预言机治理攻击的意义不是特别大)

截止至2019年11月5日,这些抵押资产价值C=3.36亿美元,MKR市值M=5.55亿美元,Dai市值D=9600万美元。这产生了潜在的攻击收益:

在最近几天MKR价格提升之后,这种攻击获利能力已经降至1900万美元。这仍然很可观,尤其是考虑到攻击收益只是来源于当前上限规模较小的SCD系统 ,而MKR价格前景来源于其发布的MCD(蓝狐笔记注:2019年11月18日发布)系统,预期它将获得更大的收益规模。下图跟踪了这些获利衡量的完整历史。在很多扩展时期内,这些攻击的获利会更高。

实际获利能力可能会更高

请注意:出于某些原因,实际的获利能力可能会更高。首先,据报道Maker基金会持有30%左右的MKR,它已经承诺不参与治理投票。如果他们坚持这样做,或者在某个时间点将他们的投票权利从智能合约中移除,那么,要达成控制份额的联盟所需的MKR代币就更少,这极大地降低了攻击成本。下图说明了这种情况下获利能力显著提高。

其次,少数的MKR代币持有者和关键矿工能够串通以实现攻击。第三,可以结合攻击,以利用其他基于Maker预言机的系统。

其他复杂因素

有一些复杂因素可能影响分析。如果攻击者需要获得MKR,则需要购买或借入。而借入MKR的利率可能很低(9月份在NUO上有一个很小的30万美元的资金池,利率是2.6%,),大规模的收购可能会引发市场挤压效应,且如果很多MKR持有人是长期的诚实持有者的话,这个收购也很难达成。(蓝狐笔记注:目前在NUO上MKR的借贷利率仅为0.04%,不过不具有实操性,因为池子中MKR太少)

同样,如果攻击者需要收购大量的Dai或CDP,鉴于市场力量,这也很难。成功的买入将可能需要很长一段时间。同样,执行攻击步骤的gas成本也会影响其获利能力。

用“攻击DAO”协调串通

也就是说,实际上,我们不知道谁同时持有MKR、Dai以及CDP,还有很多代理可能会串通。我们无法排除一些联盟控制组合资产以促使攻击获利的可能性。如果存在这种联盟,就会存在串通发动攻击的不当动机。

为了确保足够的串通者协调一致,可以创建“攻击DAO”,将所需的资产组合在一起,并触发攻击步骤以获利。

IV. MKR定价的后果

MKR价值源于两个因素:

· 常规现金流的(折现)价值

· 来自于治理操控的有条件现金流价值

常规的现金流来自于Maker的费用,也就是稳定费,它会用于销毁MKR,这类似于公司股票回购计划,会减少代币供应量。

MKR价值跟常规现金流相关,而常规现金流跟Dai增长的预期相关,因为更大规模的Dai系统会产生更多的费用。治理操控的有条件的现金流则代表发起MKR攻击的可能获利能力,比如上述提到的51%攻击。这是MKR持有人可以套现的“可替代”方式。

为了确保免遭治理操控,MKR市值必须至少高于总体抵押资产价值的2倍以上,如果考虑到上述提到的更加复杂的攻击,以及Maker基金会不参与投票的承诺,可能其市值还需要更高才行。(蓝狐笔记注:如果换个角度思考,这也说明,Maker的价值不仅来自于现金流,也来自于治理价值)

可以说,去中心化Dai的MKR价格应该通过市场力量达到这样的水平,否则,攻击会为某些联盟提供类似的套利机会(尽管还不完全清楚)。

半中心化的影响

如介绍所述,Maker系统当前是半中心化的:多数MKR据说被Maker基金会,以及一些Maker个人持有。在这种情况下,治理攻击只可能是Maker自己来发起。

而这种攻击是可以被识别出来的,因此会有潜在的法律责任。在这种情况下,较低的MKR价格是可以理解的,因为潜在的法律责任抵消了发起攻击获得快速利润的任何动机。但是,这种情况下,只能信任Maker。(蓝狐笔记注:本文是说,由于Maker基金会持有大量的MKR,即使MKR价格不是很高,外部发起攻击的可能性也不大。同时,由于法律责任,Maker基金会发起攻击的可能性也不大。)

由于上述所提及的攻击在当前可能有利可图,那么,要么市场没有意识到MKR治理攻击的潜在可能性会导致其安全价格的下限,要么市场对MKR进行折扣,因为它并非完全去中心化。换言之,如果MKR代币持有人更加分散,MKR的价值可能更高。(蓝狐笔记:因为在分散的情况下,只有MKR价值更高才能保护系统安全,让攻击无利可图)

现金流可以确保系统安全吗

由于上述原因,我们可以认为今天的MKR价格代表购买和销毁MKR的常规现金流的预期,现金流来自于CDP操作,本质上类似于股票回购。

这为设计像这样的安全系统提供了有价值的数据。重要的是,这说明了,在多数情况下,这些现金流并不足以确保Maker的安全。事实上,如果Maker足够分散,用于股份回购的常规现金流可能对确保治理安全就没那么重要了,因为我们可能会预期理性的代理会将MKR价格推高至攻击价值。

从安全的角度,只需要股份回购即可将MKR价格略微推高至攻击价值之上。因此,由于Maker是半中心化的,这里存在对用户的有效税收,以支持MKR价格,而收费收入则可能更好地移至支持长期稳定性上。

扩展性问题

这些攻击意味着Dai有重大的扩展性问题:为了维持安全,MKR价值必须要比Dai供应量和锁定的抵押资产的增长要快很多。因此,为了确保他们资金的安全,Dai和CDP持有人可能需要推高MKR价格。由此,稳定资产的持有人需要在高风险资产中持有大量头寸,以确保其稳定头寸的安全,这可能会不利于稳定币的目的。

V. 努力解决这些问题

上述提及的攻击和问题在更广范围内发生:稳定币、CDP持有人和MKR持有人之间的博弈,他们从战略上决定其持有的资产组合。给这个博弈进行建模,有助于我们理解为了确保系统安全,不同玩家需要持有的资产(例如,持有多少MKR合适)。尤其是,玩家们不能冒风险让某些人持有大多的MKR,他们通过合适的资产组合,以实施有利可图的攻击。

在这种情况下,有几点值得探讨。它有助于我们理解代币如何分配以确保系统安全。如果风险资产的持有量需要很高,对于很多玩家来说,参与这个博弈并不值得(例如稳定币持有人为了确保其Dai的安全,而同时必须持有MKR来确保系统安全,这对他们来说不划算)。

在哪种情况下,对于玩家来说,推高治理代币价格以确保系统安全是值得的?除了将资产推高至安全价格,还有其他的均衡吗?对于所有涉及代币的波动性来说,会带来什么后果?

最后一点,MKR价格源于与抵押资产相关的“创造”价值,其价值是抵押资产价值的数倍。MKR价值反映Dai稳定币的不确定的前景。在系统崩溃(例如攻击)中,系统的总价值跌至抵押资产价值,会让很多人失去所有。

MKR试图吸收这些损失,并在这种情况下变得毫无价值,它有向稳定币和CDP持有人进行抵押资产清算的义务。但是,通过上述攻击的扩展,稳定币和CDP头寸也承担了这一风险。如果MKR价格低于安全水平,那么,各种MKR、稳定币以及CDP头寸可能会在清算中损失其价值。这些风险应考虑这些资产波动性的因素。

不管是否有意,Maker对这些问题的解决方案是中心化治理权,并将信任归于Maker(尽管除非受到严重威胁,否则一般不会动用它)。这不一定是个问题,很多传统的系统也是以这种方式运行的。但是,我们应该公开了解到这个信任的维系。值得注意的是,仍然可以通过少数矿工的串通来实施攻击。

基于跟Maker团队在Devcon的对话,已经在讨论触发全球结算的合适门槛的设置,例如,设置为10%的MKR。然而,目前还不清楚它是否解决了这里所讨论的激励问题。

其中一点是,对于诚实的10%的MKR联盟来说,尚不清楚在攻击早期触发全球结算是否是最好的回应。这是因为他们的价值在基于攻击的清算中会遭受重创(可能归零)。也可能存在来自于不诚实10%联盟的其他清算滥用。

理解了激励之后,可以重新理解MKR、CDP和稳定币持有人之间的博弈。通过不同的设置,潜在的结果可能是攻击方给予10%MKR联盟的贿赂。

以分布式的方式解决这些问题依然是个悬而未决的问题,因此,应对上述提及问题的严格机制设计很重要。

责任编辑;zl

-

中心化预言机在区块链智能合约中的意义是什么2020-01-09 6916

-

MakerDAO治理攻击的所有可能模式探讨2019-12-13 951

-

区块链预言机可以预测币价的涨跌吗2019-10-25 1284

-

Maker的预言机还有哪些致命弱点2019-10-21 1111

-

去中心化的Dai稳定币是如何运作的2019-10-13 2333

-

如何使用预言机建立简单的去中心化金融工具2019-10-09 815

-

Chainlink预言机相比其他预言机的优势有哪些2019-08-09 1739

-

比特币的早期是由谁来治理的2019-07-23 1025

-

什么是区块链预言机为何如此重要2019-01-18 2079

-

什么是比特币51%的攻击问题2018-11-26 1964

-

怎样避免比特币51%攻击的威胁?2018-09-21 2950

-

谐波的危害和治理谐波的意义2018-07-27 3906

-

【亚派·分享】为什么要治理谐波?2017-08-09 3575

全部0条评论

快来发表一下你的评论吧 !