半导体景气的三项指标反映

电子说

描述

半导体产业一直是全球经济的“风向球”之一,因全球主要的消费性电子产品,如智能手机、笔记本电脑、电视、车用电子等,皆需使用到半导体元件,而近期以来追踪半导体产业景气的三项指标皆显示,过去受到美中贸易战和全球经济放缓导致的科技需求下滑,正在出现好转迹象。

以下三个指标,可以反映出全球对半导体的需求程度:

1.半导体设备

芯片制造扩大产能,是未来芯片产量最明显的领先指标之一,而半导体芯片厂商之所以愿意扩大芯片产能,通常也是看到了市场需求升温、手中订单增加。

据国际半导体产业协会 (SEMI) 11 月份最新数据显示,北美半导体设备制造商 11 月出货年增率报 9.1%、月增率报 1.9% 至 21.21 亿美元,创下 15 个月新高。

SEMI 表示,北美半导体设备出货已连 2 个月成长,符合市场对 2019 年全年出货金额更乐观的预期,SEMI 指出,原先预期 2019 年全球晶圆厂设备投资将年减 18%,不过因 3D NAND 投资力道超预期,因此上修投资金额至 566 亿美元,仅年减 7%。

黑:SIA 全球半导体销量 (十亿美元) 红:SEMI 北美半导体设备出货 (百万美元) 图片:Bloomberg

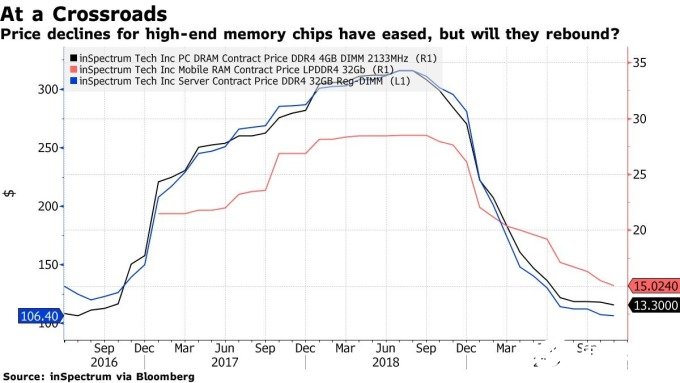

2.芯片价格

根据科技公司 inSpectrum 报价显示,虽然目前一系列存储器芯片价格并未完全回升,但跌势其实已见缓和。

法国研究机构 Yole Developpement 存储器研究部门副总裁 Mike Howard 即表示,造成存储器价格下跌的原因,其实就是供给过剩。

Mike Howard 说道:“客户之所以愿意购买 DRAM,多是因为价格跌至低档水平,但是目前对于存储器产业的好消息是:芯片库存水位确实开始下降。”

黑:inSpectrum PC DRAM DDR4 4GB 价格 红:inSpectrum 行动 RAM DDR4 32GB 价格 蓝:inSpectrum 伺服器 DDR4 32GB 价格 图片:Bloomberg

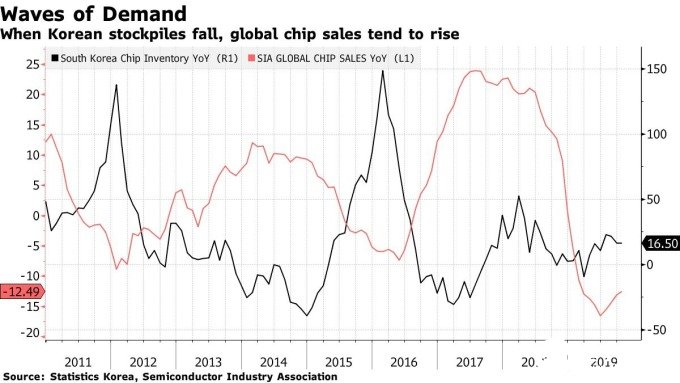

3.芯片库存

而芯片库存开始下降,亦表明了市场需求开始超过供给,据韩国统计机构数据显示,韩国的半导体库存已于 7 月份见顶,此后到 10 月底库存水位已经下降了 15%;全球 DRAM 市场超过 3 分之 2 的供给量来自韩国。

从历史数据关啥,韩国芯片库存水平一般与全球半导体销量呈现负相关变化,而韩国 9 月份半导体库存月增率报下滑 16%,创 2017 年 6 月以来最大降幅;另外,根据半导体产业协会数据显示,同期全球芯片销量报月增率成长 3.4%,创 2017 年 8 月以来的最大增幅。

黑:韩国芯片库存年增率 红:SIA 全球芯片销量年增率 图片:Bloomberg

S&P 亚太区首席经济学家 Shaun Roache 对此表示:“我认为我们已经触底,并且现在正在再次回升。”

Shaun Roache 进一步说道:“全球芯片产业与电子产品的最大影响是资本支出,我们的观点是,与去年同期相比,现在几乎所有地方的最差投资时期,已经过去了。”

-

基本半导体接连斩获三项行业重磅奖项2025-12-17 661

-

纳微半导体荣获2024行家极光奖三项大奖2024-12-13 1526

-

纳微半导体斩获三项功率器件行业大奖2024-01-03 1308

-

不同型号的三项电容可以串联吗?2023-11-15 3659

-

第三代半导体材料有哪些2023-02-07 7174

-

新能源汽车、半导体等景气上行.zip2023-01-13 791

-

安规三项2021-08-03 6707

-

极海半导体荣获“2020年度硬核中国芯”三项大奖!2020-11-04 3239

-

美国推三项措施阻止中国公司购买光学材料和半导体等2020-04-02 3808

-

半导体景气关键指标下滑 半导体设备大厂首当其冲2015-11-27 3539

-

半导体材料的特性与参数2013-01-28 9343

-

半导体库存水位上涨 半导体市场回暖趋势明显2012-06-12 3526

-

三项半导体新技术投入使用的时间将后延2010-01-28 740

-

三项半导体新技术投入使用的时间将后延至2015-2016年2010-01-26 531

全部0条评论

快来发表一下你的评论吧 !