封测行业复苏在即,先进封装需求强劲

描述

根据WSTS预测,2019年全球半导体产业销售额共计4065.87亿美元,同比下滑13.27%,降幅仅次于金融危机后的下滑幅度,全球各大半导体厂商业绩均出现不同程度的下滑。但是自2019年三季度及四季度开始全球半导体景气逐步走出阴霾,供应链库存水位已经逐步降至正常水平,晶圆厂产能利用率已经逐季提升,加上下半年智能手机需求旺季来临,也极大程度上提升了半导体相关产品的需求,全球半导体产业已经正式进入复苏阶段,展望2020年,半导体市场在智能手机、5G以及人工智能等产业的驱动下,2020年全球半导体销售额将同比增长4.79%。

图:全球半导体市场销售额(亿美元)

根据中国半导体协会数据,2019年前三季度我国集成电路产业销售额为5049.9亿元,同比增长13.19%,在全球产业链处于下滑的大环境下,依旧保持稳定的增长,自2007年至2018年,我国集成电路产业规模复合增长率为16.21%,全球复合增速仅为4.31%。

图:中国半导体市场销售额

虽然我国集成电路产业规模增长迅速,但是相关产业仍处于极度依赖进口的状态,多年以来都是我国第一大进口产品,高于原油的进口金额。根据我国海关总署统计,2018年我国集成电路金额金额为3120.59亿元,首次突破三千亿美元关口,截至2019年11月数据,我国共进口集成电路产品共计2778.62亿美元。

图:我国集成电路及原油进口金额

封测产业作为国产替代先锋,取得了长足的进步

集成电路制造流程包括集成电路的设计、芯片制造、集成电路封装及测试四个部分,集成电路从设计到封装测试需要经过几十道复杂的工序。根据Gartner统计,封装环节占到整个封测市场份额的80-85%,测试环节占比约为15-20%。半导体下游终端产品种类众多,不同类型的产品适用于不同的封装形式。

全球封测市场规模增长明显,预计2019年整体规模将超过300亿美元,2023年将达到400亿美元,市场集中度较为明显,前十大厂商市场份额约为80%,市场主要被中国大陆和中国***厂商所占据。

图:全球封测市场规模(亿美元)

全球前十大封测企业合计营收为60亿美元,同比上涨10.1%,环比增长18.7%,除了安靠、矽品、力成及联测业绩表现为同比下滑,其余厂商均表现为同比增长,国内通富微电及天水华天增速均在20%左右。

表:2019年前三季度前十大封测厂收入排名(单位:百万美元)

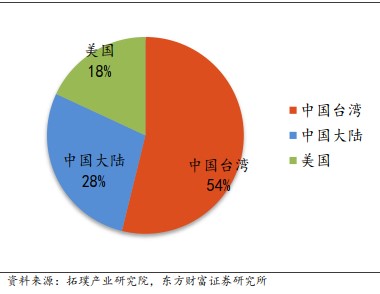

全球封测市场中国***、中国大陆以及美国三足鼎立,2019年中国***占据半壁江山,市场份额为53.9%,排名前十的企业中有六家来自中国***,中国大陆近年来通过收购快速壮大,市场份额为28.1%,相较于2016年14%电容份额有较大的提升,美国仅有安靠一家排名前十,市场份额为18.1%。

图:2019年封测市场占比

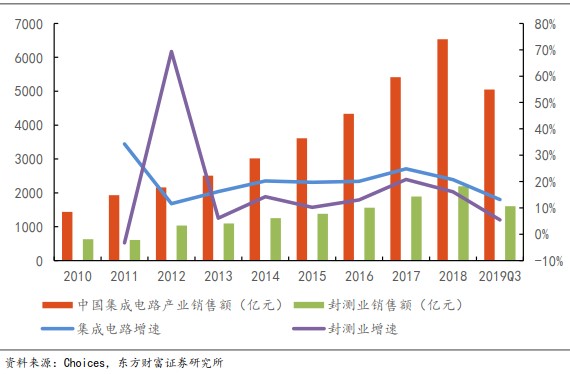

中国大陆半导体封测市场增长迅猛,根据中国半导体协会统计,大陆封测企业数量已经超过了120家,自2002年至2018年,我国集成电路销售规模从268.40亿元增长至6532亿元,年均复合增长率为22.08%。从细分产业来看,我国封装测试业的市场规模从2010年的632亿元,增长至2018年的2193.90亿元,复合增速为12.37%,增速低于集成电路整体增速。

图:我国集成电路及封测市场规模及增速

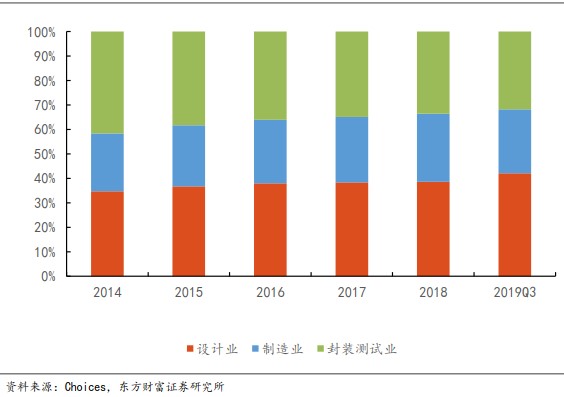

封装测试行业占比处于保持下降的态势,从2014年的41.65%下降至2018年的31.81%,也表明我国半导体产业结构正在逐渐改善。

图:我国集成电路产业结构

通过产业并购,我国封测行业取得了跨越式发展

近年来全球封测产业进行了新一轮洗牌,封测厂商之间发生了多起并购案,包括全球排名第一的日月光收购第四大封测厂矽品,日月光确立了全球封测厂的龙头地位,此外第二大封测厂也完成了对日本封测厂J-Device的完全控股。

大陆厂商在这轮洗牌中也发起来多起国际并购,我国封测行业取得了长足的发展。2014年11月,华天科技以4200万美元收购美国Flip Chip International, LLC公司及其子公司100%的股权,提高了公司在晶圆级集成电路封装及FC集成电路封装的技术水平。

2015年1月,长电科技在国家集成电路产业基金的支持下,斥资7.8亿美元收购全球排名第四的新加坡封测厂星科金朋,获得了其先进封装技术以及欧美客户资源,长电科技市场份额跃居全球第三。

2015年10月,通富微电与AMD签订股权购买协议,出资3.7亿美元收购超威半导体技术(中国)有限公司和Advanced Micro Devices Export Sdn. Bhd.各85%的股权。收购完成后,通富微电作为控股股东与AMD共同成立集成电路封测合资企业。

2017年到2018年,苏州固锝分两次完成了对马来西亚封测厂商AICS公司100%股权的收购。2018年9月,华天科技宣布要约收购马来西亚主板上市的半导体封测供应商UNISEM75.72%股权,合计要约对价达到29.92亿元。2018年11月,通富微电宣布,拟不超过2205万元收购马来西亚封测厂FABTRONIC SDN BHD100%股份。

通过收购可以帮助大陆封测企业更快切入到国际厂商的供应链中,扩展海外优质客户群体的作用。由于封测行业具备客户黏性大的特点,收购可以给公司带来长期、稳定的业务。

表:国内封测厂商客户

传统封装日渐式微,先进封装蒸蒸日上

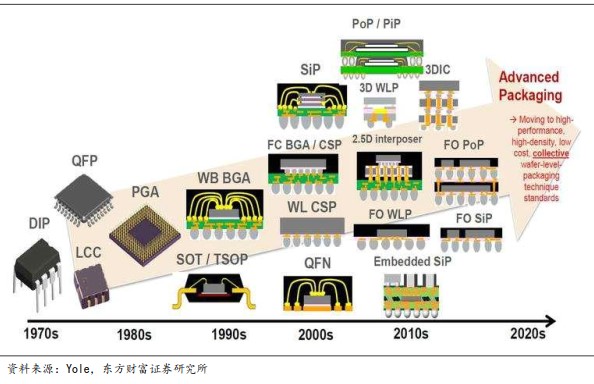

半导体封测传统工艺包括SOP、SOT、QFA、DIP、TO、QFP等工艺类型,并逐步向先进封装工艺WLCSP、SIP等发展。对于传统封装工艺技术来说,技术成熟、成本较低、产能大,重点对标服务CPU、MCU、标准元器件等成熟市场,主要应用在消费类电子、汽车电子、照明电路、电源电器、通信设备等领域,市场占比较大。

半导体行业正处于一个转折点,得益于对更高集成度的广泛需求,摩尔定律放缓,交通、5G、消费电子、存储和计算、物联网(和工业物联网)、人工智能和高性能计算等大趋势推动下,先进封装已进入其最成功的时期。

半导体技术的节点扩展仍将继续,但每个新技术节点的诞生,已不能再带来像过去那样的成本/性能优势。先进的半导体封装可以通过增加功能和提高性能,来提高半导体产品的价值,同时降低成本。各种多芯片封装(系统级封装)解决方案正在开发,用于高端和低端,以及消费类、性能和特定应用。鉴于单个客户所需的定制化程度越来越高,这给封装供应商带来了巨大的压力。

通常先进封装和传统封装技术以是否存在焊线来进行区分,先进封装技术包括FCBGA、FCQFN、2.5D/3D、WLCSP、Fan-out等。

图:先进封装技术发展

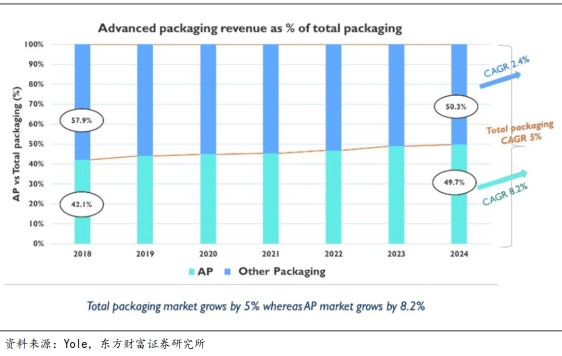

2018年先进封装占整个封装市场42.1%,预计2018-2024年先进封装年均复合增速为8.2%,传统封装产品增速仅为2.4%,到2024年先进封装与传统封装市场规模将持平。

图:先进封装技术与传统封装占比

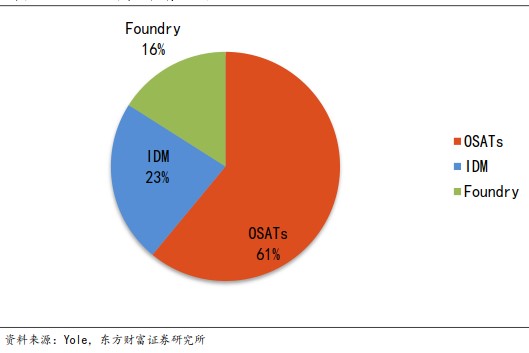

封装测试厂占据了最多的先进封装产能,根据Yole统计,全球先进封装产能折算成300mm晶圆共计2980万片,其中封装测试厂占据了其中的61%,IDM厂商占比23%,代工厂为16%。

图:先进封装晶圆产品占比

我国的封装业虽然起步很早、发展速度也很快,但是主要以传统封装产品为主,近年来国内厂商通过并购,快速积累先进封装技术,技术平台已经基本和海外厂商同步,BGA、TVS、WLCSP、SiP等先进封装技术已经实现量产,但是整体先进封装营收占总营收比例与中国***和美国地区还存在一定的差距。根据集邦咨询统计,2018年中国先进封装营收约为526亿元,占到国内封测总营收的25%,低于全球41%的比例,未来增长空间还很大。

此外大陆封装企业在高密度集成电路封装技术上与国际领先厂商还存在较大差距,比如HPC芯片封装技术,台积电提出的SoC多芯片3D堆叠技术,其采用了无凸起键合结构,可以更大幅度提升CPU/GPU与存储器整体运算速度;Intel也提出了类似的3D封装概念,将存储器堆叠至CPU及GPU芯片上。

未来随着国际上可以并购优质的封测行业标的减少,以及国际上对并购审查的趋严,预计自主严研发加上国内整合将成为国内封测行业发展的主流。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

- 相关推荐

- 半导体封测

-

多芯片整合封测技术--种用先进封装技术让系统芯片与内存达到高速传输2009-10-05 0

-

汽车半导体行业2012年或将基本实现复苏2012-01-15 0

-

半导体封测行业竞争情况2020-02-27 0

-

Amkor第4座先进封测厂落户台湾 将持续带动晶圆级封装及测试需求2018-09-11 5829

-

封测产业出现复苏迹象 新技术新趋势将成为竞争焦点2019-12-02 3581

-

2021年封测行业市场规模预测2021-01-08 2702

-

半导体先进封测需求强劲,踏浪前行!2023-07-03 738

-

1天工艺技术培训、1天技术产业报告分享,凝聚先进封测奋进力量!2023-07-17 604

-

厦门场会议|9月强势来袭,聚焦半导体先进封测等议题,部分嘉宾提前揭晓!2023-08-18 1217

-

SiP China 2023 | 佰维存储:立足存储器先进封测优势 迈向晶圆级封测2023-08-30 457

-

传统封测厂的先进封装有哪些2023-09-18 588

-

台积电:AI芯片先进封装需求强劲,供不应求将持续至2025年2024-01-22 925

-

日月光投控迎来先进封装技术的强劲市场需求2024-07-26 585

-

晶圆厂与封测厂携手,共筑先进封装新未来2024-09-24 652

全部0条评论

快来发表一下你的评论吧 !