COF市场需要新的活力 未来这张生态网将持续扩张

电子说

描述

不知你是否留意,大概两年前开始,许多科技媒体在评测数码产品——尤其是全面屏手机的外观时,常会做出如下介绍:“采取COF 封装让下巴显得很窄”,“COF屏幕工艺带来了超窄下边框”,等等。

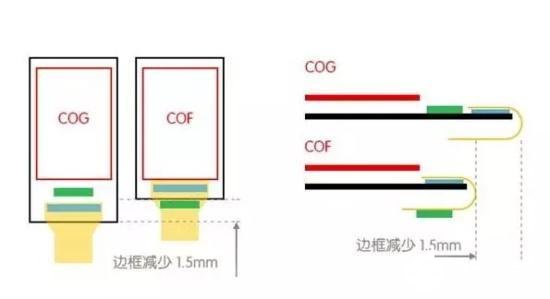

我相信大多数人看到“COF”这个冷僻的词汇,都会本能性忽略,毕竟相较于炫酷的全面屏本身,它太过专业枯燥——COF,即“Chip on Film”,目前主要应用于面板驱动IC的封装,是一种将驱动IC固定于柔性线路板的封装技术,运用软性电路板作封装芯片载体将芯片与软性基板电路接合。

事实上,除了业内人士,大众很难对COF工艺本身有太大兴趣。我今天谈及它,是想以此为契机,谈谈新一代信息技术的产业配套——要知道,无论是COF所属的集成电路产业,还是与其关系紧密的新型显示产业,都是一张盘根错节的产业链生态网。而拨开整张网络,将目光单独聚焦在这个名为COF的角落,有利于让人们真正了解在新一代信息技术领域里,围绕龙头企业完善产业配套的必要性。

COF市场需要新的活力

让我们先从COF工艺说起,如前所述,COF在近两年成为整个面板行业重要的战略物资,首先就要归于手机的“全面屏化”。

众所周知,追溯智能手机并不漫长的进化史,从最早的键盘到触屏,从粗边框到全面屏,手机的演变,一直都是在不破坏便携性的前提下尽可能增大视觉面积。所以去年以来,苹果,三星,华为等各大手机厂商的高端和中端机型,都在逐步向全面屏或者说窄边框过渡。

这种工业设计的过渡,也大幅带动了面板驱动IC封装工艺从COG向COF的过渡,几乎就在两年间,手机厂商对COF的需求就从无到有,从创新到普及。根据市调机构IHS Markit的预估,2019年全球智能手机对COF的需求量将扩大至 5.9亿片,年增七成。毕竟在大多数时候,人们想要的只是一块更大的屏幕,而不是一台更大的手机。随着柔性OLED技术的日臻成熟,未来的手机外观设计与物理形态,势必还会发生更多创新改变,这将让COF成为手机显示屏驱动芯片的主流封装方式。

其实屏幕的这种演化逻辑,在电视领域已经出现许久。近些年来,在超大屏和高清晰两股趋势的合力下,TV面板对COF的需求也在整体增加。

不过,COF在需求端的旺盛,也导致生产端的吃紧,尤其在去年下半年到今年上半年,COF等面板零组件缺货明显,尽管今年下半年整体有所好转,却仍未完全缓解供需紧张。

在很大程度上,这是因为COF工艺技术壁垒较高,也因为在2018年以前COF工艺主要应用于中大尺寸面板,全球投入COF封装产能主要掌握在日韩及中国***的5家厂商手中。

事实上,COF只是受产业链“残缺”所限的缩影。早在五年前,国务院就曾印发《国家集成电路产业发展推进纲要》,希望“加快追赶和超越的步伐,努力实现集成电路产业跨越式发展”。自2012年以来,我国集成电路产业也确实发展很快,大概以年均20%以上的速度增长,且从上游设计,关键材料,到核心生产和下游封测等产业轮廓也已初步完成。

不过,若想形成一个真正自主可控的产业链,中国依然任重而道远。据中国电子专用设备工业协会统计,2018年国产泛半导体设备销售额约109亿元,自给率约为15%,其中集成电路设备国产化率可能会更低。

在所谓“后摩尔时代”,中国还有很多技术空白需要填补。

产业协同进化

令人欣喜的是,这种追赶正在发生。

就在不久前,上达电子总投资20亿元的柔性集成电路封装基板项目,在安徽六安金安产业新城正式开工,达产后预计可实现2-Metal COF基板15kk/月,1-Metal COF 15kk/月的产能,该项目的建成和投产将在很大程度上打破当前COF基板市场由日韩台垄断的供求局面,实现国产自主化配套。

上达电子是国内最大的柔性印制电路板供货商之一,致力于柔性电路板,新型电子元器件,柔性集成电路封装基板等产品的设计和生产。2017年,上达正式进入COF领域,去年收购了全球覆晶薄膜鼻祖企业日本FLEXCEED,率先开始在国内布局COF基板及封测制程的半导体工厂。

在很大程度上,上达电子能率先完成COF布局,得益于他们是京东方的重要供应商。上达电子成立于2004年,2006年成为京东方供应商。当年做出加入京东方供应商体系决定的,是上达电子董事长李晓华,尽管彼时京东方的体量远非今日这般庞大,但李晓华判断,中国面板行业的未来,一定掌握在京东方这种具备战略眼光的龙头企业手上,作为上游产业的FPC厂商,若想谋得长远发展,必须要与其处在同一个生态。

如今牵手13年,上达与京东方的交易额,从最早的一个月50万,增长到现在的一个月1个亿。更重要的是,京东方在产品和技术上的持续发展,也在倒逼上达不断进行技术攻坚和规模扩建。

其实,围绕龙头企业做产业配套,是行业共识,也是大势所趋。上个月在合肥举行的首届世界显示产业大会上,工信部电子信息司司长乔跃山就提出建议,支持优势面板企业与配套企业协同创新,形成紧密的合作关系,共同提高关键材料与核心设备的技术水平和供给能力,形成健康可持续发展的产业生态体系。

京东方在上述大会的显示材料设备分论坛中也提出未来规划,2018至2023年,上游材料国产化采购金额比例增长15%,上游设备国产化种类覆盖率提升35%。

上达电子COF项目最终落地金安,首先就与和京东方做产业配套有关,后者在合肥有三条大的面板生产线。

另一个原因是华夏幸福。在上达落地金安产业新城的过程中,华夏幸福设计了一套完整详实的综合解决方案,考虑了区位交通,产业配套,融资,和政策支持等多方面因素。譬如在资金方面,由于要建厂,装修,设备采购,这一项目固定资产投资巨大,华夏幸福与上达电子密切配合,在当地政府的支持下,设计了非常具有可行性的资金解决方案,保障项目顺利推进。

而在与华夏幸福团队的对接过程中,让李晓华感受最深的一点,是他们的专业——要知道,华夏幸福该项目的负责人就曾在京东方工作多年,合肥区域许多团队成员也都是行业出身,对 COF,FPC,集成电路等技术细节有很深的理解。换句话说,与华夏幸福合作,没有任何专业维度的“信息差”,在当前极为复杂的产业分工环境下,这一点难能可贵。

更重要的是,产业园区的聚集效应,促进了上达与客户的合作效率,就像李晓华所言,除了降低运输成本,“我们在跟客户的互动上,了解客户需求上,包括产业配套上,都可以发挥更多的作用。”

另一方面,就像是一个同心圆的关系,随着上达这种龙头企业的进驻,嫁接在合肥都市圈本就繁茂的大型生态网络上,金安产业新城自身,也有可能成为一张不断扩张的“局部网络”,不断吸纳优质的产业资源进驻,比如完全有理由期待,未来上达在这里的投产,会吸引其上下游供应商跟客户聚集到这里来。

而这一切,终将会获得市场的回报。

按照李晓华的计算,大概在2021年,在COF领域,上达就有可能进入全球第三,到时就可以更好地支持像京东方,天马,华星光电等国内面板企业的需求。

而俯瞰整个市场,随着中国厂商的入场,全球COF领域也会逐步实现满产爬坡。根据群智咨询(Sigmaintell)预测,2019年COF供应吃紧的情况不会蔓延到2020年,2020年的COF Film整体供应产能较2019年增长22%,全年供应规模将来到45亿片。

更令人欣慰的是,我们今天讲的COF领域,只是整个新一代信息技术产业生态网络的渺小一隅,如上达电子这般与产业链的密切合作,在这张网络的每一个技术角落,每一天都在发生。

而所有人也都在期盼,未来这张生态网能持续扩张,蔓延至它能抵达的最远处;所有人也都在期盼,相比更夺目的未来,今天它只是刚刚拉开序幕,露出一道微光。

责任编辑:wv

- 相关推荐

- 热点推荐

- cof

-

手机平板将成为未来市场新宠2013-10-28 3012

-

各种产品出口欧盟市场需要满足的电磁兼容标准2013-12-03 2872

-

移动电源管理ic的市场需要规范2014-10-09 2575

-

2017,VR技术将重新定义未来2017-03-14 4455

-

还有98%的市场需要我们去争取,本土MCU任重道远2018-09-03 3030

-

在多元化未来市场-低功耗的无线模块2018-09-13 7030

-

微控制器市场持续扩大2019-07-10 1313

-

决胜快速转型中的中国能源消费市场2021-07-05 1995

-

光芯片市场发展2022-04-25 4551

-

前行不缀 未来可期,鸿蒙生态发展迈入全新阶段2022-11-04 3289

-

华米科技自主品牌业务的发展,未来需要依靠自主品牌2018-08-22 2931

-

政府采取可再生能源的使用将促进未来智能电网市场的扩张2018-12-17 2295

-

区块链落地细分市场需要具备七个属性2020-01-03 745

-

自动驾驶车辆的传感器将发展其产业生态,未来15年内持续成长2020-06-10 896

-

预计未来8年,中国电动夹爪市场将持续爆炸式增长2023-05-10 1315

全部0条评论

快来发表一下你的评论吧 !