2020年通信投资策略:聚焦5G+云双主线

描述

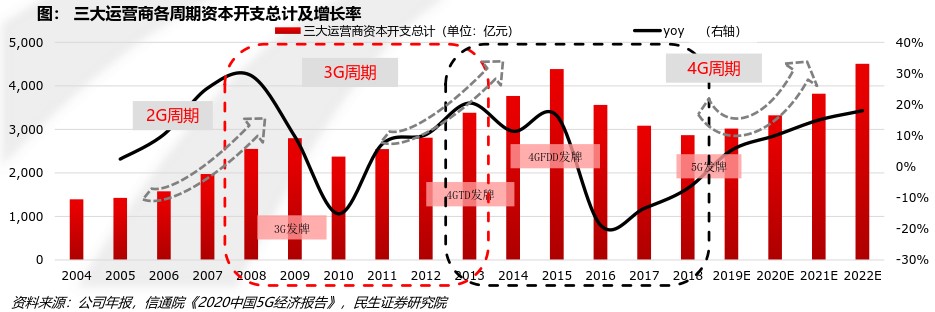

2019年5G商用正式开启,回顾3G/4G时代及近年来运营商资本支出,2019年是运营商资本开支的拐点,预计通信行业将迎来3~5年的新一轮景气周期。2020年,5G将带给通信行业一轮新的高景气行情。

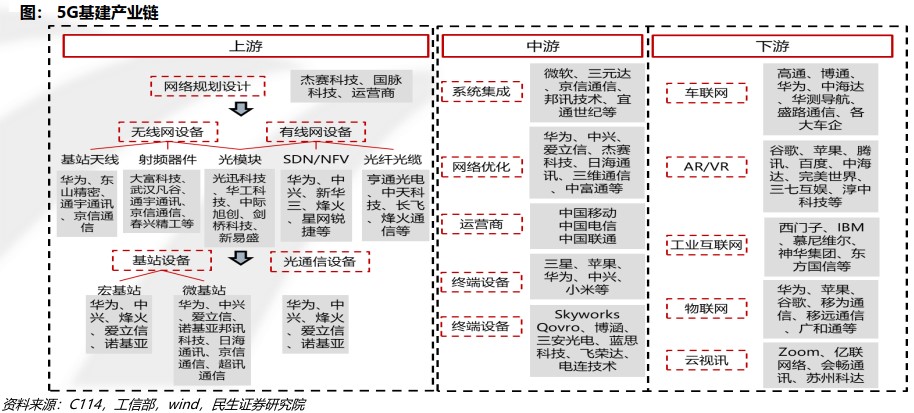

主线一:5G基建产业链。①无线接入网:弹性较强和上游国产替代的细分领域龙头;②有线网:将开启规模建设,主设备商和光通信厂商持续受益。

主线二:云计算信息流量产业链。①IDC:数据流量与计算力的核心载体;②服务器:海内外互联网云厂商资本开支回暖,产业景气度提升;③网络设备:整体价值量提升,自主可控替代,竞争格局稳定;④光模块:5G与数通市场双重驱动光模块产业规模增长。

5G基建2020:把握确定性,分享建设红利

2020年,5G将带给通信行业一轮新的高景气周期。2019年三大运营商资本开支恢复增长,预计2020年运营商资本开支将同比增长10%,5G宏基站建设则将进入高峰期,基站建设总数将有望超百万。2020年5G建设仍将是通信板块中最具确定性的部分,行业主线将在未来沿5G产业链展开,由上游向下游逐步传导,投资逻辑逐渐由主题驱动转向为业绩驱动。

➢无线侧:5G建设前期为了快速实现商用和降低部署成本将以NSA建设为主,无线接入网先于有线网建设。预计在2020年无线网建设仍将是5G建设的重点,产业链公司订单将加速释放,此外,部分上游元器件的国产化趋势需要关注。

➢有线侧:随着运营商传输网和承载网招标工作的进行,2020年有线侧的投资将提升,主设备商和光模块供应商将率先受益。

建设周期:运营商资本开支回暖,国内5G建设周期迎来爆发期

根据三大运营商年报,2019年资本开支预计达到3029亿,增长率5.26%,扭转自16年以来的负增长态势。2020年5G开始规模建网,整体板块投资将逐步迈入高峰。三大运营商已开始积极布局,但考虑到基础建设的投入、运维管理的复杂度、产业链的成熟度和商业模式的转变,现阶段仍持谨慎态度,预计2020年资本开支将达到3300亿元左右的水平,同比增长10%(2019年移动预计投资172亿元,约占资本总开支计划的11%;电信预计约90亿元,约占资本总开支计划的12%;联通则不超过80亿元,占资本总开支计划的14%)

根据信通院报告,5G建设将遵循“前期中频宏站覆盖重点城市-中期中频宏站完成城乡全覆盖-后期毫米波小站覆盖热点地区”的路径。2019-2020年5G建设初期,三大运营商将会在规模测试的基础上实现预商用,试点城市主要为重点一二线城市。

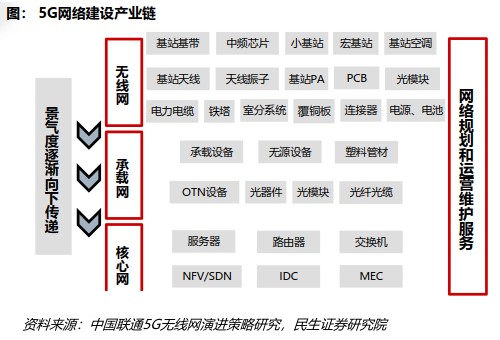

5G基建:有线&无线并行助推行业高景气度

根据历史经验,3G/4G开始商用之后,移动网络占资本开支比例均有上升,中国联通在4G牌照发放之后,2014年移动网络占比的增长率达到29.73%,2018年中国联通移动网络占资本开支比例达到41.74%,参考4G时期,在无线侧建设高峰期,预计无线网络投资占总投资比例将达到45%左右。

随着进入5G景气周期,有线无线侧均将迎来较好的发展。2019年设备商、运营商年底招标大幕拉开,2020年承载网规模建设将正式落地。预计未来基础设施及传输网占资本支出的比例将一定程度上升,尽管表现可能不如无线侧明显扩大资本支出的占比,但预计形式会较2018年仅占比23%有所上升,参考2014年即4G牌照发放一年后情况,预计占比将达到27%左右。

无线接入网的核心是基站,而一个典型的5G基站是由一个BBU和三个AAU构成,BBU由主控部分和基带部分构成,AAU则由天线、射频部分、中频部分组成。和4G相比5G的AAU变化较大而BBU变化较小,其中天线和射频器件的弹性最大。此外,对于部分目前仍依赖于进口的上游高端元器件,预计其国产化将是未来长期的发展趋势,。

在3G、4G建设时期,承载网作为通信网络的基石一般先于无线接入网进行建设,而在5G时代,由于商用进度提前和5G非独立组网等原因建设进度落后于无线网。5G接入网结构由BBU+RRU”演进为“CU+DU+AAU”三级结构,将传输场景划分成前传、中传、回传,对此三大运营商各自推出了解决方案:SPN(中国移动)、M-OTN(中国电信)和IP RAN2.0(中国联通)。目前,随着无线网建设的推进,承载网即将开始规模建设,并且独立组网有望在2020年一季度开启建设。

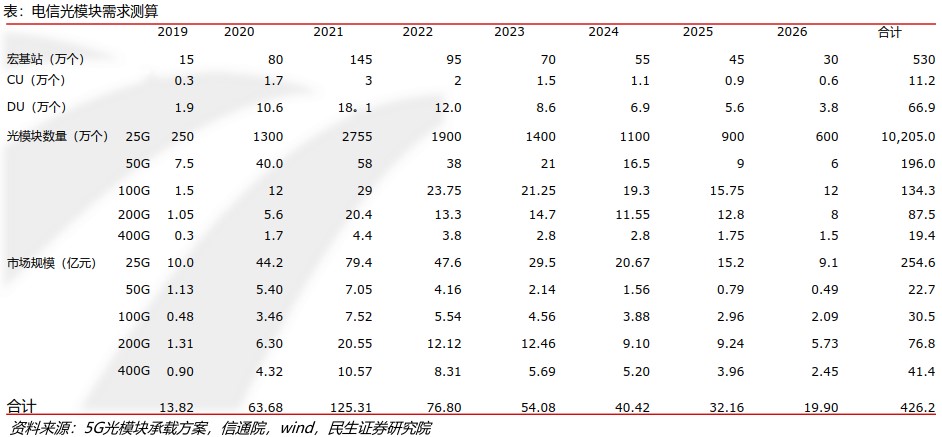

目前,光纤光缆市场仍处于探底过程,但海外市场开始需求逐步提升,同时叠加5G传输网建设2020年的放量等多重因素,未来光纤光缆需求端将在2020年迎来触底反弹。5G前传光模块需求释放较早,2019年底设备商已经陆续开始了2020年前传光模块的招标工作,移动公布的前传方案 MWDM 较市场之前预期采用了更多的25G光模块,同时WDM复用光模块的价格也相对较高,前传光模块需求大量增加的同时降价幅度也有望减缓。而随着运营商5G承载网建设的加速进行,中回传光模块景气度将大幅度提升。相对于前传光模块市场,中回传光模块市场技术难度较高,竞争激烈程度相对较低,传统电信光模块龙头企业优势或更加明显。

全球云计算市场稳定增长,SaaS市场规模最大

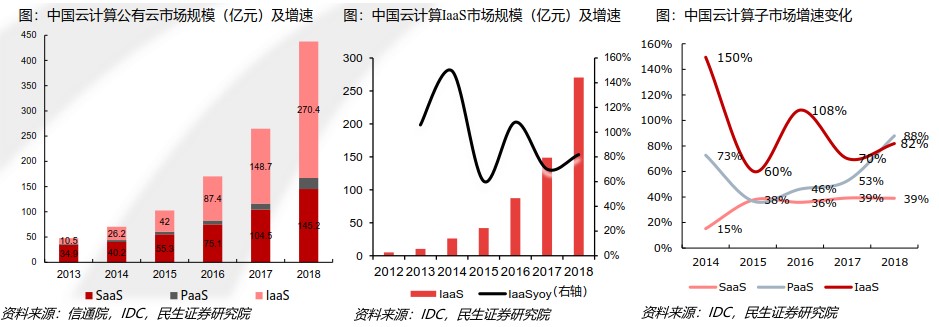

2018年,以IaaS、PaaS和SaaS为代表的全球公有云市场规模达到1363亿美元,增速为23.01%,预计到2020年市场规模将超过2700亿美元。云计算模式的兴起使得大型互联网云厂商开始持续布局云计算领域,加大云基础设施的建设力度,全球云计算子市场中,SaaS市场规模占比最大,约为60%,而IaaS市场增速最快,2018年为28.5%,其次为PaaS。云计算的兴起和扩张带动IAAS/SAAS等云计算市场的发展,直接驱动数据中心云流量的快速增长。根据思科数据,预计2016-2021年全球数据中心云流量CAGR为26.6%,至2021年达到19.5 ZB per YEAR,但传统数据中心流量仅有4.8%的复合增长。

2018年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达437.4亿元,其中IaaS市场同比增长82%,SaaS市场增速39%。中国云计算公有云行业从15年102.5亿元迅速增长到18年437.4亿元,2015-2018公有云的CAGR达到62.2%。中国IaaS市场规模高速增长,且市场占比逐年提升,中国云计算市场正在高速成长期,对于需要有大规模资金投入的IaaS,行业集中度较高,有较高的壁垒和护城河,巨头更愿意早期投入IaaS,所以中国云计算市场现在以IaaS为主。而美国是相对更发达的云计算市场,对于产品标准化程度高,使用范围更广的SaaS发展更为迅速,美国SaaS细分行业出现较多龙头。

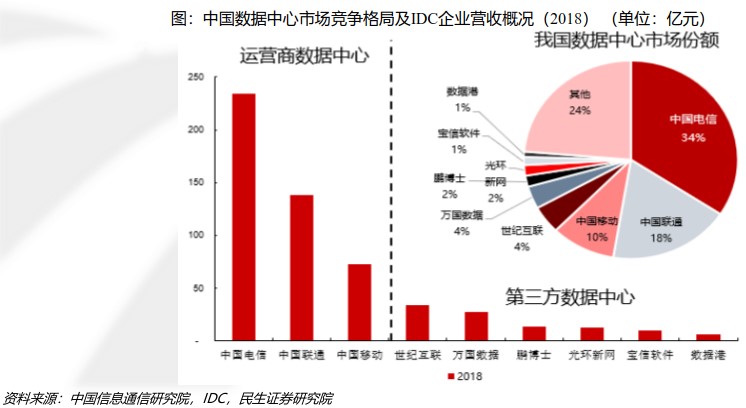

基础运营商占据主导市场,第三方IDC资源稀缺性更高

2019年,中国IDC产业市场规模预计达到1560.8亿元,正式进入产业4.0阶段。我国IDC市场格局以运营商数据中心为主,凭借其网络带宽和机房资源优势,份额占比约达65%;其次以第三方数据中心为主,近年来逐渐兴起,主要为满足核心城市的IDC需求,弥补供需缺口,具备一定的资源稀缺性壁垒。基础电信运营商:中国电信、中国移动、中国联通市场份额较大,具备带宽等资源优势。第三方IDC服务商:依据自身在核心城市的IDC资源和较强的资金实力,建设数据中心机房,弥补该地区数据中心的供需缺口,且凭借自身稳定持续的运维能力和丰富的运营经验拓展云计算等客户,开展数据中心业务。一线城市及周边的土地/电力资源拓展能力和雄厚的资金实力构筑起第三方IDC服务商护城河。

2020年有望成为服务器新一轮周期起点

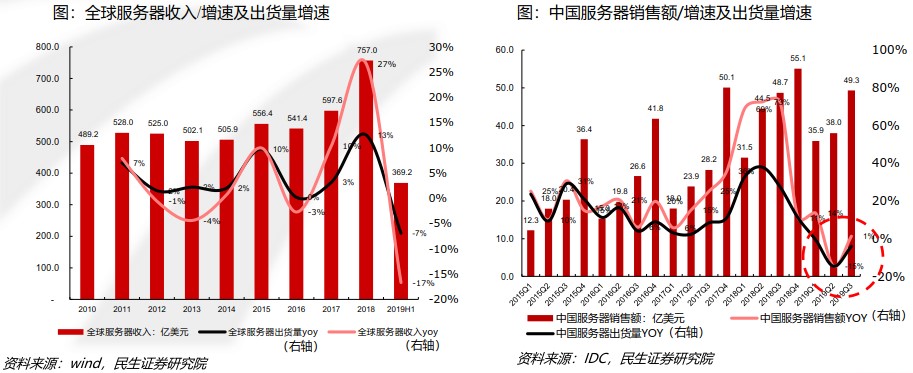

流量增长直接驱动互联网云厂商Capex投入增加(购买更多的服务器、交换机等IT设备),云计算行业大规模兴起,边缘计算也正在逐步发挥其价值,在此逻辑下数据流量的增长拉动数据中心核心基础设施的需求,ICT设备出货量快速增长,从而再次推动云计算及互联网的发展。从全球和中国服务器出货量数据可以看出,增速变化一般经历2-3年的周期,2014-2015年受全球通信技术的更新影响,全球服务器出货量快速上升,2017-2018主要受云计算行业快速发展,带动服务器行情再次启动,2019年则是服务器去库存周期,从国内2019Q3数据来看,出货量增速触底回升,随着5G商用的持续推进,云计算快速发展,2020年有望成为服务器新一轮周期的起点。

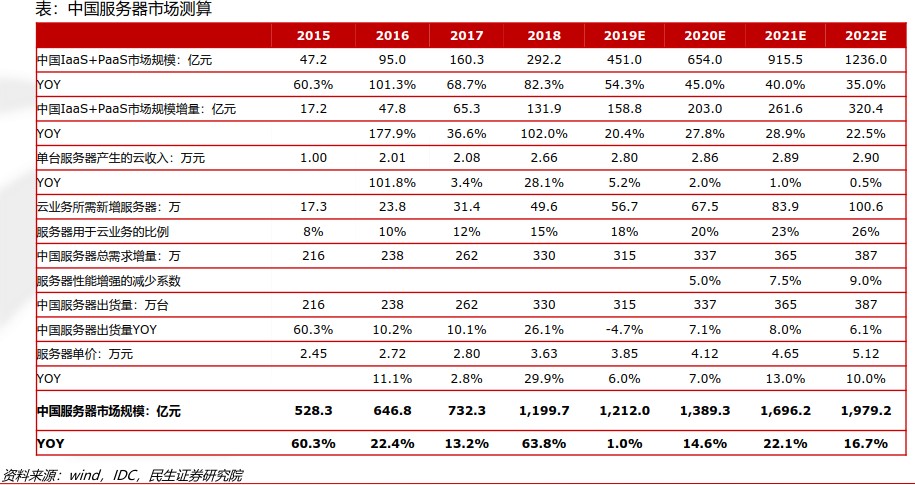

假设:1)服务器用于云业务的比例从8%提升至26%;2)服务器由于性能增强对总量的减少系数从2020年的5%提升至2022年的9%;3)假设服务器单价2020-2022年增长幅度为7%/13%/10%;测算出服务器市场规模至2022年约为1979亿元,2019-2022年三年复合增速为17.8%。

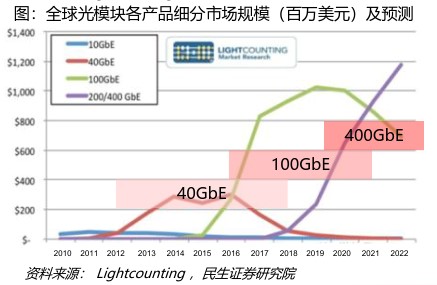

5G网络与数通市场的发展将双重推进光模块市场景气度上行

模块数通市场主要增量,带动景气度提升。Lightcounting预测,2019年100G光模块处于去库存阶段,2020年将有所好转,此外,200G和400G光模块将从2020-2021年开始实现规模发货。整个以太网光模块市场未来5年的年均增速18%,到2022年达到60亿美元。

5G前传市场:随着2020年后5G进入大规模建设阶段,基站的建设与无线网架构的升级演进将产生更多的光模块需求, Lightcounting预测这一细分市场2019年市场规模约为8-10亿美元。

在数通市场,2020年整体数通市场光模块向400G演进,400G全球出货量将大幅增加;叶脊网络架构的演进,增加了数据中心光纤连接数,从而大幅增加高速光模块的需求;在电信市场,5G网络架构演进,将带来更多光模块需求,5G承载网需要支撑更大的传输容量和更快的传输速率,光模块将相应升级。总体来看,5G和数据中心(以太网)这两大重点应用会推动光模块市场迎来更大规模的发展。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

行业分享-5G+智慧港口承载需求分析2021-03-10 2628

-

安徽2020年5G基站超额完成建设任务2021-01-12 2968

-

通信头条2020年通信运营商十大关键事件2021-01-05 5652

-

5G+天翼云+AI成产业发展新动力2020-12-16 2840

-

优海“5G+数字工厂”赋能制造业高质量发展2020-12-02 2101

-

工信部:正编制新计划,“5G+工业互联网”是推进重点2020-10-28 2278

-

方正科技获珠海市工信局“5G+工业互联网标杆示范企业”授牌2020-10-10 4452

-

2020年是5G行业专网“关键年”,5G行业专网“渐入佳境”2020-06-18 3446

-

工信部表示2020年要实施5G+工业互联网512工程2020-03-19 1106

-

2020年5G技术创新研讨会 线上直播2020-01-14 8696

-

2020中国上海国际信息通信及5G技术展览会2019-12-07 2085

-

机智云IOT软件平台受邀参展STM32全国巡回研讨会/中国电信天翼智能生态博览会/签署“5G+天翼云+AI”战略合作2019-10-16 2779

-

中国移动正式发布了5G+生态融通趋势洞察报告2019-07-05 1088

-

2017三大投资主线:5G、物联网及光通信2016-12-26 1642

全部0条评论

快来发表一下你的评论吧 !