TWS安卓市场容量是苹果的3x,有望持续到2023年

描述

TWS耳机作为手机的配件,比智能音箱具备更频繁的交互性,也比智能手表具备更强的互补性,此外,由于其本身的智能化量级、“暴利”性质以及与智能手机用户的消费错配,预计中期并不会作为手机配件赠送。再加上TWS耳机的便携性以及芯片技术和bom端的成熟,产业推广势在必行。

智能手机苹果和安卓系等存量和份额格局复盘

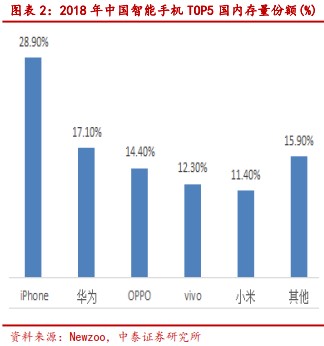

从国内智能手机市场来看,根据IDC数据,2019年国内智能手机出货量约为3.98亿部,渗透率接近100%。分品牌来看,2018年我国智能手机存量市场集中在iPhone、华为、OPPO、vivo和小米五个品牌。以苹果为例,苹果存量用户2017年来加总出货量约在11亿台左右,全球在使用的iPhone数量为7.28亿部,即有三分之二在使用,其中中国占了所有在使用iPhone数量的近三分之一,即2.28亿部,而整个国内智能手机市场,iPhone也远超华为、OPPO、小米等本土厂商以25%的市场占有率雄踞第一呈现高度集中化,但可以看到第二到第四名呈现相均衡格局。2019上半年受益于中美贸易华为手机进一步领先国内市场其他牌厂商,其中华为手机二季度全球市场份额17.6%,排名第二,高于苹果,仅次于三星,2019年6月份,华为手机中国市场份额高达35%。

中期更可能当做自由品牌独立出售而非手机配件捆绑卖

TWS耳机最初出发点是取代有线耳机以解决人们的便捷性,但随着类似智能手机的功能迭代,无线蓝牙耳机也越来越集成更多的智能化功能,如主动降噪、语音交互等。TWS蓝牙耳机和有线耳机等配件不同的是,它不仅仅是一款硬件产品,更可能搭载着APP里面的深度内容,变成诸如iwatch的智能化终端。

从TWS耳机的价格角度来看,由于TWS耳机具备更复杂的工序和原材料成本,在保证一定质量和合理毛利润的前提下,预计终端价格会维持相对高位。一方面是由于,对于高端品牌,手机厂商若作为配件附赠一定程度会牺牲产品带来的暴利;另一方面,对于低端品牌,附赠耳机则会牺牲产品在手机端的的性价比。

如果说智能手机是刚需,那么TWS耳机则是轻奢可选消费品,消费者会一定程度上在意价格和品质的平衡。从消费能力来看,若捆绑销售,则会影响消费者的自主选择权,比如购买苹果智能手机的消费者对苹果耳机的价格比较敏感,相反可能会选择安卓品牌。

苹果引领产业发展,短期具备确定性但2021年增速可能放缓

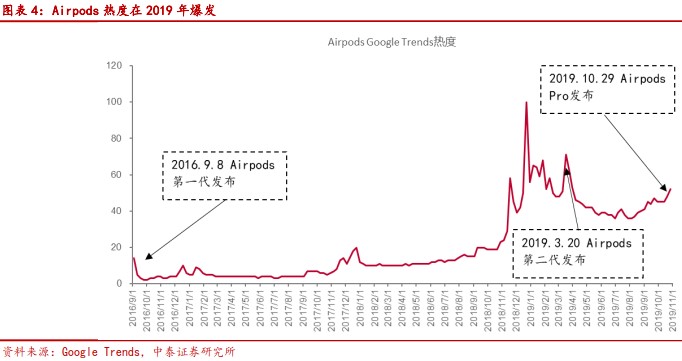

回顾TWS历史,1994年爱立信研发出蓝牙技术,但之后主要应用于蓝牙有线耳机。2015年日本安桥在IFA展上发布的W800BT标志第一个真无线蓝牙耳机诞生,而苹果Airpods第一代随后于2016年9月发布,发布之后反响平平,直到一年后的2017年圣诞季,市场热度才起来。然而热度开始迸发则是在2018年的圣诞季,Airpods良好的口碑使得发布两年后越战越勇,第二代产品发布的预期也使Airpods热度持续不退;时间到达2019年10月29日,Airpods Pro版的发布再次引发市场热议,并成为全年最受关注的消费电子产品。

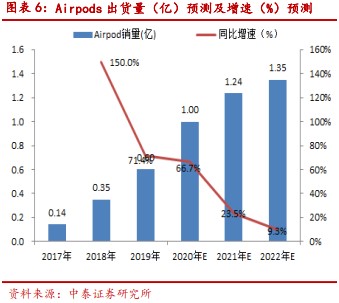

从智能手机历史出货量的数据来看,iPhone发布后的第一年(2008)出货量为1368万部,Airpods发布后的第一年(2017)出货量基本相当,约1400万部,但根据Counterpoint的数据,Airpods第二年(2018)出货量已经达到3500万部,增速高达150%,但根据目前iPhone手机存量用户约为9-10亿部(天花板出货2.32亿部占比25%,成熟期四年换机),真实粉丝及高端消费群体预计在50%左右约为4.5亿部,预计2019年Airpods销售约为0.6亿部,存量0.95亿,渗透率约为21%,2020年销量1.00亿,存量渗透率约为36%,增速82%,2021年假设渗透率63%,则增速约为24%,2022年渗透率93%,对应出货量1.35亿,增速9.3%,天花板出货量约为1.35亿,天花板出货量占4.5亿部约为30%,主要是成熟期三年换机,比例高于智能手机存量天花板的25%占比,主要由于TWS耳机产品换机周期短于手机。

安卓市场是主战场,未来成橄榄型分布并有望持续到2023年

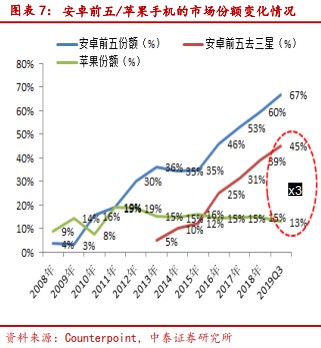

根据IDC统计,2019年第三季度全球智能手机出货3.58亿台,其中三星、华为、苹果、小米、OPPO合计份额71.2%,占市场主流,三星则稳居在21.8%,华为(含荣耀)增长到18.6%占比,且以同比有28.2个百分点增幅,成为Top5中增幅最大的品牌;虽然苹果发布廉价版iphone11系列,但市场份额下滑到了13.0%,同比下降了0.6个百分点,而小米和OPPO市场份额分别为9.1%、8.7%,分别下降3.30%和增长4.1%。

通过分析智能手机价格分布区间发现,从苹果高端机以及山寨机往中端机型挤压成橄榄型。(1)苹果的高价格策略正式失败,折扣版的11以及老机型8和8plus等订单不断追加,即从高端走向中高端,如苹果在二线城市消费群体20.7%超过华为19.1%等品牌;(2)安卓智能手机的竞争从最初小米追求极致性价比到以华为为代表手机追求品质,即从低端走向中高端,如华为/OPPO占比较高的主要为1000-3000元中端档次。

TWS耳机目前主要有国际品牌哈曼、手机品牌苹果和华为、国内漫步者传统音质厂商以及华强北白牌厂商。从出货量看,苹果2018年迎来爆发,华强北白牌厂商2019年迎来爆发,根据2019年4季度对品牌商、芯片商、ODM厂商等产业链调研预测,2020年国产安卓华为、小米以及漫步者等中端市场将迎来全面爆发,并且从持续性角度来看,安卓手机2018年出货量为11.96亿,若去除掉三星手机并加回苹果手机假设三分之一TWS潜在消费者(部分苹果手机用户会买安卓系耳机),国内前四安卓耳机潜在用户消费者每年增量为7.78亿,考虑到安卓市场存量手机约为苹果存量手机的2倍为18亿,假设安卓手机中TWS最终天花板渗透率达到50%,则市场容量为12.8亿部,是苹果市场容量4.5亿部约3倍。若仅仅考虑国内市场,根据HOMV手机品牌2018年国内销售占比57%,则国内市场容量约为7.3亿,根据我们预估2019年中端类耳机(安卓+漫步者+万魔+酷狗等)出货3000万,则渗透率为4.1%,市场处于高速成长期。

通过借鉴国内智能手机、华为智能手机等2011年初始增长和渗透率,预估2020年出货量为1亿,增速为233%,渗透率为18%;2021年出货量为2亿,增速为100%,渗透率为41%;2022年出货量将为3亿,增长50%,渗透率为70%;2023年出货量3.72亿(存量市场天花板的50%,主要安卓产品生命周期短,出货高峰占比高,成熟期2年一换),增速24%,渗透率预计为92%。

随着整体TWS耳机市场的不断增长,Airpods的份额将会有所下降,但短期内仍将处于领先地位。但各大芯片原厂在技术上不断实现突破,陆续克服苹果专利限制,从而推出自主解决方案。并且从价格上,Airpods1代与2代的售价为1200元,新一代降噪板Airpods Pro的售价近2000元。类似于手机市场格局,安卓系TWS横跨全价格领域,中端市场400元左右的产品大批推出,低端市场价格最低已下探至百元级别。整体均价的不断下移有望加速TWS普及进程,推动安卓市场拐点来临。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

- 相关推荐

- 热点推荐

- TWS

-

ESP32蓝牙功能安卓手机可以搜索到连接,苹果手机搜不到蓝牙信息,为什么呢?2024-06-18 1699

-

可以打电话的苹果安卓皮 稀奇不稀奇2013-01-03 3434

-

iPad不再主宰平板电脑市场 被安卓阵营赶超2013-08-09 3022

-

安卓苹果兼容线控解决方案2016-02-26 4886

-

苹果系统和安卓系统互相转换的耳机IC选型2019-07-10 1555

-

歌尔骨声纹传感器上市,国内TWS耳机、智能手表、手环、VR/AR、医疗、军事等领域有望普遍受益2020-07-18 8664

-

鸿蒙能否与安卓、苹果“三分天下”?2020-09-11 2498

-

tws蓝牙耳机只能响一边2021-07-19 9516

-

苹果的狡猾,iPhone X借鉴了安卓这些功能,又以实力碾压2017-11-08 1906

-

2019年印度TWS耳机市场同比增长700%,苹果拿下27%的市场份额2020-04-27 5094

-

苹果和高通合作可能仅持续到2023年,将构建自己的5G解决方案2020-10-26 757

全部0条评论

快来发表一下你的评论吧 !