超越摩尔领域的外延设备技术及市场趋势

电子说

描述

在microLED显示器和功率器件的驱动下,外延设备的出货量在未来五年将增长三倍以上。

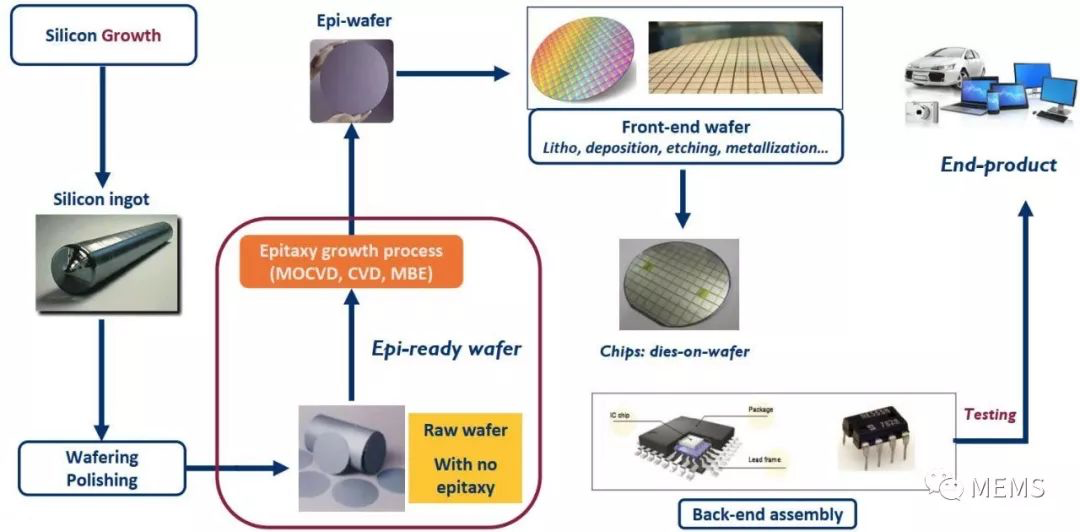

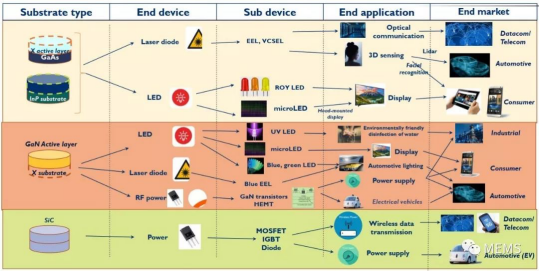

外延在半导体产业链中的位置

化合物半导体外延片正大举进军超越摩尔领域

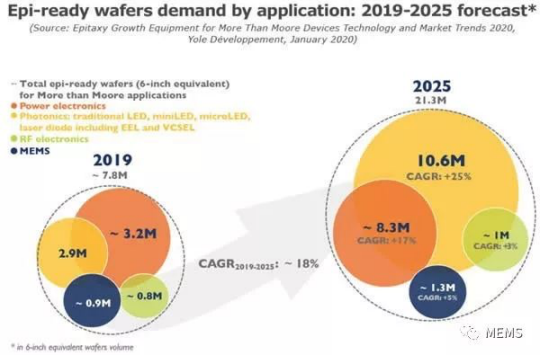

据麦姆斯咨询介绍,目前,外延生长用于硅基器件及III-V族化合物半导体产业。生长高质量的材料是半导体器件的关键要素。2019年,外延片的需求超过了780万片6英寸晶圆,这主要是由LED和功率器件驱动产生的。预计到2025年,外延片需求将达到至顶峰,相当于2130万片6英寸晶圆,主要驱动力来自microLED、功率器件和激光二极管。

2019~2025年外延片市场预测

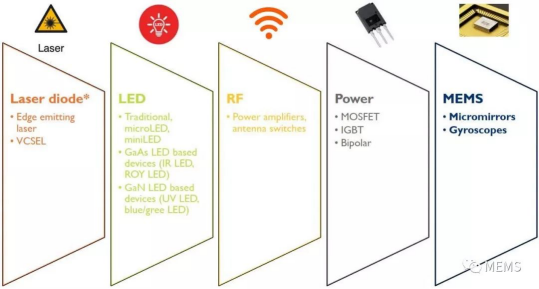

主要超越摩尔领域的器件

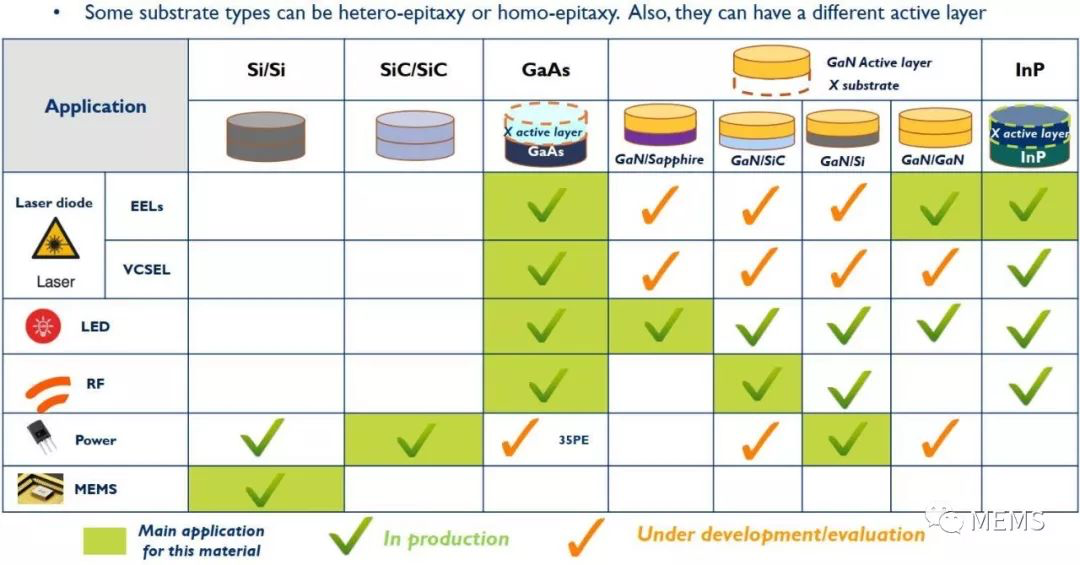

外延生长 vs. 超越摩尔器件应用

在半导体衬底方面,氮化镓(GaN)材料是继硅衬底之后的主要外延市场,由传统的LED氮化镓器件驱动发展。然而,整个可见光LED产业目前正在将业务多元化,开发基于砷化镓(GaAs)衬底的紫外LED和红外LED产品。此外,LED制造商还在研发新型LED,以继续在消费类显示器中创造价值,如miniLED和microLED。有消息称,苹果(Apple)公司计划在2021年的高端智能手表中采用microLED显示技术。在理想的情况下,microLED还可以应用于智能手机中,那么这肯定会重塑外延晶圆市场。

另一方面,碳化硅(SiC)衬底等宽禁带材料在电力电子市场上也找到了商机。尽管碳化硅衬底的市场价格较高,但是这种衬底是高(电)压应用的重要支撑,因此被认为是一些MOSFET和二极管产品的技术选择。

展望未来,红外激光二极管(VCSEL)等光电子产品正在向外延生长市场进军,它们通常需要外延砷化镓材料。另外,砷化镓对于射频产品尤其有利,包括sub-6GHz和28GHz~39GHz范围内的毫米波小基站。因此,智能手机从4G向5G发展时,我们预计砷化镓将取代CMOS,继续成为sub-6GHz的主流技术。选择合适的衬底将在很大程度上取决于与器件要求相关的技术性能及成本。

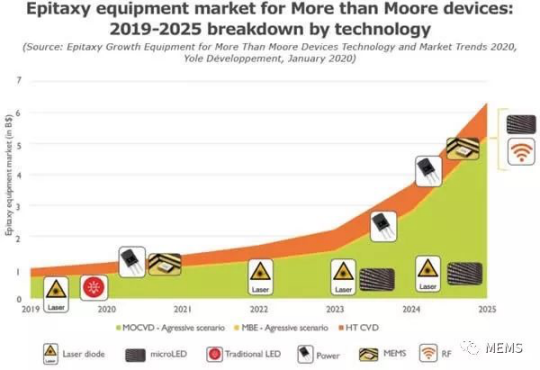

VCSEL和新型LED将引爆外延设备市场

2019年,超越摩尔领域的外延设备市场接近9.4亿美元,包括硅基和非硅基应用。由于VCSEL和新型LED蓬勃发展,预计2025年外延设备市场将超过60亿美元。

从技术的角度看,金属有机化学气相沉积(MOCVD)服务于大多数III-V族化合物半导体外延产业,如砷化镓和氮化镓基器件。高温CVD是目前主流的硅基器件和碳化硅器件。

目前的外延设备市场主要由LED和功率器件驱动。事实上,中国补贴政策导致了LED产线建设的过度。与实际生产需求相比,MOCVD市场目前处于氮化镓LED产能严重过剩的状况。MOCVD的投资在未来几年难以预测,并且可能会逐年变化。如果政府决定严格禁止主要的LED制造商提升氮化镓晶圆产能,那么情况可能会逐渐好转。本报告考虑了传统LED和新型microLED市场的不同情况。

对于传统的氮化镓LED,MOCVD的投资趋势不会跟随LED晶圆的需求。关于氮化镓LED的特定优点和缺点可能与过去一样出现。但是,考虑到中国最近的竞争趋势,普通照明和背光市场已经商品化。因此,外延设备供应商预计这些市场不会带来可观的收入。然而,就缺陷和均匀性而言,对microLED的外延要求比传统LED更为严格。可靠的技术路线图能够改进工具和设备,以达到约每平方厘米有0.1个缺陷(0.1 defects/cm²)或大于1μm的缺陷更少。与传统的LED制造相比,洁净室也需要更严格的要求,包括自动化和晶圆清洗。对于小于10μm的最小裸片来说,这点尤其正确!

同时,随着消费类应用大量采用垂直腔面发射激光器(VCSEL)和边缘发射激光器(EEL),激光二极管为外延设备市场提供了一个新兴的增长机遇。

相比之下,微机电系统(MEMS)产业是整个外延设备的一个利基市场,因为它们的生产能力已经非常成熟。

MOCVD设备市场可能会受到激光二极管、microLED和VCSEL等化合物半导体器件向分子束外延(MBE)技术过渡的影响。事实上,MBE可以在VCSEL产量和均匀性方面带来更大的优势,也可以在高频5G射频应用方面带来更大的优势。

就碳化硅功率器件而言,MOCVD制造商正试图开发新型MOCVD技术,以应对主要使用高温CVD的碳化硅市场。

颠覆性的非硅基器件引领更具竞争力的外延生长前景

外延生长应用及机遇

非硅基衬底类型 vs. 超越摩尔器件应用

从竞争格局来看,外延设备市场被三个不同类别的外延设备制造商占据:

(1)顶级半导体设备供应商,例如来自硅基器件前端制造工艺领域的东京电子(Tokyo Electron)和应用材料(Advanced Materials),提供为外延工艺优化的CVD设备,但他们通常不在MOCVD领域竞争。

(2)专业的MOCVD设备供应商,例如爱思强(AIXTRON)、维易科(Veeco)和中微半导体(AMEC),他们分别开发了专门用于固态照明的设备。

(3)来自功率半导体领域的碳化硅产业或高水平射频应用的设备供应商,提供高温CVD设备,例如LPE或Nuflare,以及开发专用MBE设备的供应商,例如Riber。

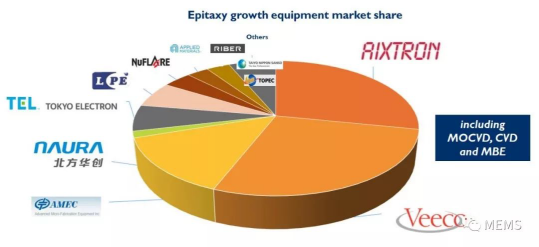

2018年,三家设备制造商占据了外延设备市场近60%的份额。AIXTRON是砷化镓市场的领头羊,在激光二极管和砷化镓LED方面具有强大的地位。AMEC在砷化镓LED方面的地位也较好。考虑到中美知识产权(IP)纠纷的复杂关系,Veeco在中国的市场份额已经被AMEC抢走。随着贸易壁垒和额外税收的增加,这种情形可能会继续下去,从而严重影响Veeco的市场份额,降低Veeco在中国市场的竞争力。

外延设备供应商竞争格局

2018年全球主要外延设备供应商的市场份额

- 相关推荐

- 热点推荐

- 化合物半导体

-

电子采购供应市场趋势展望峰会,获供应商管理调查报告2011-02-11 2285

-

介绍28 nm创新技术,超越摩尔定律2012-08-13 2713

-

小间距LED显示屏的技术进展及市场趋势!河南柯显电子科技有限公司2019-02-23 1806

-

汽车电子市场趋势2019-07-16 4210

-

2019年中国IT市场趋势热点介绍2020-07-13 1843

-

2016汽车照明最新技术、产业及市场趋势2016-09-26 1804

-

2015年十大安防市场趋势2016-12-19 983

-

应用于超越摩尔器件的三种制造设备类型的现状2018-10-16 7299

-

英特尔投资和未来大数据市场趋势2018-11-09 3063

-

汽车电子产品市场趋势2021-03-21 1190

-

BMS芯片市场趋势和主要技术壁垒是什么2022-07-29 6235

-

浅析电子线束的市场趋势和机遇2022-12-01 3046

-

IGBT的基本概念、分类、技术发展及市场趋势2023-09-12 5860

-

电池分选机的市场趋势与机遇2024-09-09 1138

-

信号集成滑环的技术特点与市场趋势分析2025-02-06 1032

全部0条评论

快来发表一下你的评论吧 !