2019年HDD出货量为3.673亿个 连续第五年出现负增长

2019年HDD出货量为3.673亿个 连续第五年出现负增长

电子说

描述

日本硬盘协会(IDEMA JAPAN)是与硬盘驱动器(HDD)相关的行业组织,于今年(2020年)1月24日在东京举行了名为“2020存储的最新趋势和未来展望”的研讨会。

日本HDD协会每年1月或2月举办一次有关HDD和其他存储设备的存储行业,技术和市场趋势的研讨会。研讨会的年度备受赞誉的演讲之一是市场研究公司Techno Systems Research对存储市场的分析。

今年,他以“2020年更新的存储(HDD和SSD)市场展望”为标题解释了存储市场。演讲者是该公司的分析师Ku本和宏。本报告从讲座中介绍了与HDD市场有关的部分。

硬盘出货量去年下降了15.6%,今年两位数下降了13.5%

在演讲开始时,他回顾了两年前(2018年),去年(2019年)和今年(2020年)的硬盘驱动器市场(全球)。2018年为实际,2019年为预估(Q1-Q3实际,Q4预估),2020年为预估。

指示市场状态的项目是“已发货的数量”,“发货量”,“平均售价(ASP)”,“每单位的存储容量(平均存储容量)”和“总的运输存储容量”。首先,让我们看一下出货量的变化。

去年,HDD的出货量下降了6.9%,为3.735亿片。次年,预计销量将下降15.6%,至3.673亿台。自2015年以来,它已连续第五年出现负增长。

出货量的下降今年不会停止。预计为2.74亿台,比上年下降13.5%。楠本先生在一次演讲中说,预测范围将在260至2.8亿个单位之间。

去年出货量出现两位数的负增长

接下来,让我们看一下运费的变化。去年的发货价值为247.18亿美元,比上年增长0.8%。自2012年以来,它已六年来首次增长。尽管出货量减少,但价值增加是由于平均售价提高。平均售价将在后面说明。

去年,出货量估计为219.52亿美元,比去年下降11.2%。出货量下降两位数。今年的出货量继续下降。预计将下降6.3%,至205.8亿美元。

每单位销售价格和存储容量继续上升和扩展

接下来是平均售价(ASP:每单位售价)。去年,平均售价为65.9美元,增长了8.3%。通常情况下,销售的主导地位正在转向具有更大存储容量的更昂贵的品种。去年的平均销售价格估计为69.3美元,增长5.2%。预计今年的平均销售价格将进一步上涨至75.1美元,增长8.4%。

每单位的存储容量(平均存储容量)将继续大幅增长,同比增长超过20%。去年的平均存储容量为2,278.8GB,比上年增长27.4%。去年的平均存储容量估计为2,834.6GB,增长24.4%。预计今年(2020年)的平均存储容量将增长31.6%,达到3,730.5 GB。每个单元的存储容量超过3TB,并将接近4TB。

最后是运输的总存储容量。两年前,总存储容量达到855.3EB(艾字节),比上一年增长了18.7%。去年的总运输存储容量估计增加了5.0%,达到897.8EB。出货量双位数下降减慢了去年的增长速度。今年(2020年),总出货量预计将增长13.8%,达到1,022.2EB。1,024EB等于1ZB(Zettabyte)。HDD的总出货量将从“艾字节时代”进入“ Zettabyte时代”。

2019年上半年市场行情低迷,下半年复苏乏力

以下是近年来对HDD市场的季度分析。在演讲中,他展示了幻灯片,总结了HDD的发货量,按产品类别的发货量以及按季度列出的HDD的总发货量。该季度从2016年第一季度到2020年第二季度跨越了四年半。有四个产品类别:“企业(关键任务)”,“近线(NL)”,“ 3.5英寸ATA”和“ 2.5英寸移动设备”。

近年来,HDD的年出货量一直在下降。2016年的出货量为4.339亿个,2017年为430.08百万个,2018年为3.735亿个,2019年为3.673亿个(估计) 。从两个季度前的2018年第一季度来看,2018年第二和第三季度的出货量与上一季度相比有所增加,显示出恢复趋势。2018年第三季度季度出货量为9741万台。

但是,2018年第四季度的出货量与上一季度相比大幅下降至8806万台。这与半导体存储器和SSD市场的迅速恶化相吻合。数据中心的投资也开始停滞不前。2019年第一季度的出货量为7776万台,进一步下降。

从这里开始恢复。2019年第二季度的出货量为7843万台,同年第三季度的出货量为8314万台,同比增长。但是,同年第四季度的出货量(估计)为7740万台,同比再次下降。复苏势头薄弱。

从按季度的产品出货量来看,可以看出2018年第四季度的下降是由于``近线''和``2.5英寸移动设备''的减少所致。仅在硬盘产品类别中,“近线”一直处于增长趋势。该数字从上一季度(2018年第三季度)的1300万下降到2018年第四季度的1070万。减少了230万个单位。“ 2.5英寸移动设备”的减少幅度更大。它从2018年第三季度的4910万减少到了同年第四季度的4351万。减少的数量将为550万个单位。

另一方面,2019年第四季度的下降主要归因于“ 2.5英寸移动设备”。今年第三季度的出货量为3790万台,但第四季度(估计)的出货量为2990万台,减少了800万台。另一方面,“ Nearline”在2019年第三季度发货了1,483万台,季度创历史新高,并且在同年第四季度(估计),销量略增至1,490万台。与上一季度相比,2019年第四季度的企业级和3.5英寸ATA出货量(估计)有所增加,表明2.5英寸移动设备显着下降。

由于2019年下半年的近线恢复,下半年HDD的季度发货量高于2019年上半年。让我们看一下2018年第三季度的季度出货量。同步峰值为64.55亿美元。在接下来的第四季度,它下降到56亿美元,在2019年第一季度进一步下降到51.58亿美元。第二季度略有增长,达到52.93亿美元,其次是第三季度的58.61亿美元。在今年第四季度(估计),它仅略有下降至56.4亿美元。可以看出,低价“ 2.5英寸手机”的减少被高价“近线”所弥补。

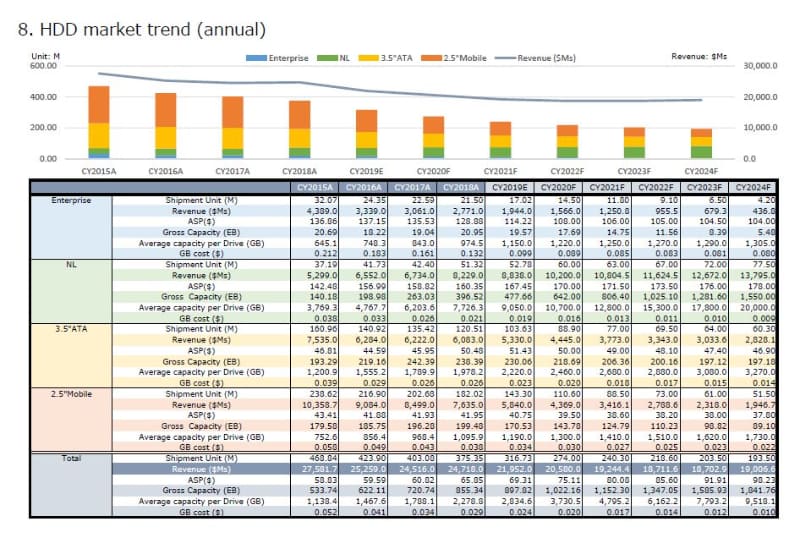

未来五年内HDD的出货量将继续下降

以下是按产品类别划分的市场年度概览。本讲座将分析2015年至2024年每种产品的出货量,出货额,平均售价(ASP),总出货存储容量,平均存储容量(每单位存储容量)和每GB单价(GB单位价格)。幻灯片放映。实际数字是2015年至2018年,估计数字是2019年,预测数字是2020年及以后。

如前所述,自2015年以来,年出货量已连续五年下降。从2020年开始,到2024年的至少五年内,出货量将继续下降。

让我们按产品类别比较2017年(三年前)和2023年(三年后)。“企业”的数量将从2017年的2259万减少到2023年的650万,约占30%。“近线”将增长约70%,从2017年的4240万台增长到2023年的7200万台。仅“近线”增加了发货数量。“ 3.5英寸ATA”将从2017年的1.534亿台减少到2023年的6400万台,几乎减少一半。“ 2.5英寸手机”将从2017年的2268万部急剧下降到2023年的6100万部,到2017年将下降约30%。

让我们回顾一下最近的出货量和实际出货量(2018)。从2018年的结果来看,“ 2.5英寸手机”按产品类别的出货量最高。2.5英寸移动设备占1.802亿部设备的近一半,而整个HDD的出货量为3.735亿部。第二大的是1.2551亿“ 3.5英寸ATA”单元。其次是“近线(NL)”,其次是5,132万台,“企业”,其次是2,150万台。

按产品类别的排名在价值基础上,而不是数量上存在很大差异。从2018年的结果来看,“近线(NL)”按产品分列的出货量最高。HDD的总发货价值为247.18亿美元。“近线”运输额为82.29亿美元,占总额的33%或三分之一。接下来是“ 2.5英寸手机”。出货值为76.35亿美元,占总额的31%。届时“ 3.5英寸ATA”将继续以60.83亿美元的价格出售。企业出货量为27.71亿美元,约占总出货量的10%(11%)。

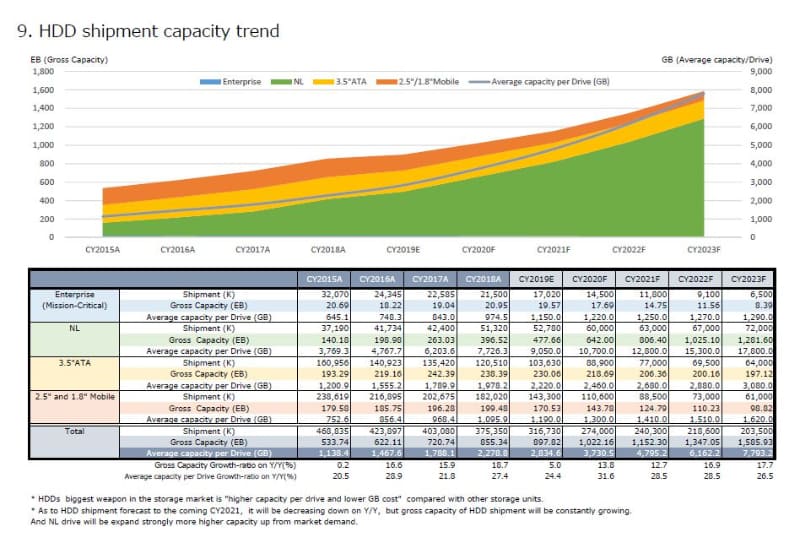

总运输存储容量将继续扩大

该演讲还显示了分析结果,重点分析了按产品类别划分的总运输存储容量和平均存储容量(每单位存储容量)的年度趋势。

虽然发货数量最近有所减少,并且在不久的将来仍将继续,但总的运输存储容量仍在不断扩大。回顾过去,它从2015年的533.74 EB增长了60%,到2018年的855.34 EB。预计到2020年将增加到1,022.16EB,到2023年将增加到1,585.93EB。

按产品类别,“近线(NL)”是扩大总运输存储容量的推动力。2018年的总运输存储量为396.52EB,占总数的近一半(46%)。2015年,近线总存储容量为140.18 EB,三年内增长了2.8倍。顺便说一句,“ 3.5英寸ATA”按产品分列的总出货存储容量最大。存储容量为193.29EB。

2019年及以后的预测表明,只有近线产品才能按产品类别增加总存储量。从2015年到2018年,“企业”的总出货存储量持平,“ 3.5英寸ATA”和“ 2.5英寸移动”增加。但是,从2020年开始,这三种产品将逐年减少总装运存储容量。

另一方面,“近线”号在2018年的总装运存储容量为396.52 EB,预计五年后的2023年将增加2.6倍,达到1,028.6 EB。同年,整个硬盘的总运输存储容量为1,583.93 EB,因此“近线”占整体的比例达到了81%。

正是由于单位存储容量(平均存储容量)的扩展,即使在2020年之后,“近线”的总运输存储容量也会增加。2018年,Nearline的平均存储容量为7,726.3GB(约7.5TB)。它将在2020年增加到10,700 GB(大约10.4 TB),并在2023年增加到17,800 GB(大约17.4 TB)。相反,五年前的2015年为3,769.3 GB(约3.7 TB)。从2015年开始,单位存储容量将增加两倍以上,到2015年的五年内将增加不到三倍。

HDD市场由三个制造商和四个产品品牌寡头垄断

数量和价值都在持续下降的HDD市场由三个HDD制造商和四个产品品牌主导。希捷科技(Seagate),西部数据(WD)和东芝。在产品品牌中,WD以HGST的另一个品牌销售HDD产品。

希捷在2019年第三季度的出货量份额为希捷40.4%,西数25.7%,HGST 9.5%和东芝24.3%。

从制造商最近的出货量来看,希捷在2017年的销量为1.476亿台,西数(包括HGST)为16292万辆,东芝的销量为9251万辆,希捷的2018年为1.5亿辆有1.397亿WD(包括HGST)和8,565万东芝。2019年的估计数字分别为1.3025亿,1.12亿和7448万。

资料来源:pc.watch

-

2008年第一季度全球手机出货量同比增17%2008-06-02 5440

-

In-Stat预计2014年移动计算设备出货量将超4亿部2011-03-03 2637

-

Android平板电脑在努力,今年出货量将首超iPad2013-03-13 4240

-

报告称2021年智能手表出货量将达1.61亿块2017-06-27 4158

-

2018年Q2全球智能音箱出货量为1680万台 同比增长187%2018-08-30 2455

-

2018智能音箱出货量暴增95%,阿里稳居中国第一2019-02-25 7189

-

预计明年全球IoT企业无人机出货52.6万台,相比2019年增长50%2019-12-11 4893

-

体育与健身监测计未来五年合计出货量将超2.5亿个2013-06-24 3411

-

IDC预计今年全球智能手机出货量将下滑2019年将增长2.6%2018-12-13 997

-

预计2019年SSD出货量首次超2亿片,同比增长22%2019-02-12 13969

-

存储市场高性能SSD快速增长,角色扮演会否替换HDD?2019-02-20 10992

-

2019全球智能手机再度负增长,5G出货量仅占0.5%2019-03-13 6116

-

预计SSD硬盘2020年的出货量将达2.8亿,将首超HDD硬盘2020-02-13 6609

-

2019年蜂窝物联网模块的出货量已达到2.65亿个2020-05-28 5230

-

PC出货量大增,笔记本电脑成最大赢家,台式机仍是“失意者”2020-10-20 3460

全部0条评论

快来发表一下你的评论吧 !