屏幕指纹(FoD)市场最新动态分析

便携设备

描述

2019年厂商们的主要成就在于优化了性能,降低成本,以及减小模组厚度。

关键结论

○ FoD模组价格从2019年第一季度的8美元下降到2019年第三季度的5美元,同时其市场容量从2018年的3000万增长至2019年的2亿多。

○ 2020年将有一些不确定因素需要厘清,特别是基于LCD的FoD解决方案、基于TFT的光学成像解决方案以及TFT LCD面板制造商的In-Cell FoD解决方案。这些因素的组合效应将影响未来的市场趋势。

自2019年以来,FoD(屏幕指纹)一直是关键的生物识别功能,包含三星和中国前四大品牌(华为、小米、Vivo和Oppo)在内的智能手机品牌都在增加采用率。2019年,FoD的主要成就包括模组售价(ASP)下降和技术升级。但是,方案供应商资源,及显示屏资源(仅适用于AMOLED屏幕)限制了其在2019年的增长,我们密切关注这两个影响因素是否可能会在2020年消除。

FoD在2019年下半年的采用情况

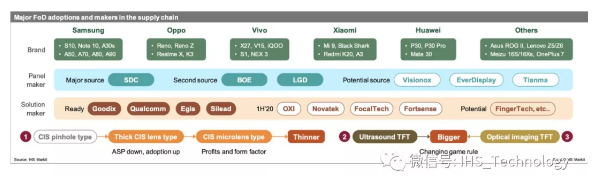

自2019年第一季度以来,除苹果外其他主要智能手机品牌都开始增加对于FoD的采用。目前有多达40多款智能手机型号已配备FoD解决方案。由于技术成熟度的提升,以及FoD模组价格(ASP)的快速下降,从2019年的8美元(第一季度)降至5美元(第三季度),其市场容量增长迅速,从3000万(2018年)跃升至超过2亿(2019年)。2019年底,一线智能手机品牌甚至可以拿到低于5美元的价格。相较于非苹果阵营中还不太成熟的3D人脸识别算法、模块稳定性和供应链,除苹果以外的其他智能手机品牌在2019年更加青睐FoD而非3D人脸识别。智能手机品牌用比3D人脸识别更具成本效益与稳定性的FoD解决方案来升级自家的生物识别方案。

三星在其旗舰机型和某些高端机型上配备了FoD解决方案,Galaxy S10和Note 10系列配备了高通的超声波解决方案,而某些Galaxy A系列机型则采用了Egis的CIS光学成像解决方案。汇顶科技(Goodix)获得了中国一级智能手机品牌的绝大部分订单。由于FoD的方案商不多,同时FAE资源限制较多,因此二线品牌很少能在2019年采用FoD解决方案。这些二线品牌无法从方案商那里分配到足够的FAE资源,因而减少了对FoD的采用,并非是出于考虑FoD模块的售价因素。

FoD供应链问题

显示屏是制约FoD采用的关键因素。2019年所有可采用的FoD解决方案都仅可用于AMOLED显示屏。尽管Fortsense提出了用于TFT LCD显示屏的CIS光学成像解决方案,但它仍无法在2019年底通过现场验证。AMOLED的供应成为采用FoD解决方案的首要关键因素。CIS光学成像解决方案可用于刚性和柔性AMOLED显示屏,但高通的超声波解决方案仅适用于柔性AMOLED。只适用柔性AMOLED显示屏、模组平均单价(ASP)较高(第一季度为12美元)以及中美贸易战,都对中国智能手机品牌采用高通解决方案构成了制约。

尽管LGD和BOE已在2019年第三季度成功通过验证,可以在2020年为苹果公司供应柔性AMOLED显示器,但这两家供应商在2019年都没有实现稳定且充足的量产。采用LGD和 BOE柔性AMOLED显示屏的主要智能手机品牌是华为。SDC是唯一一家能够在2019年提供充足刚性和柔性AMOLED显示器的面板制造商,而维信诺(Visionox)、和辉光电(EverDisplay)以及天马(Tianma)的产能和出货量都很有限。

从方案商角度看, Synaptics淡出FoD市场后,汇顶科技(Goodix)逐步占据主导地位,并不断改进FoD解决方案,例如高性价比的光学镜片方案和先进的微透镜方案。更薄的微透镜方案已在2019年第四季度推出,该方案为5G智能手机腾出了更大的电池空间。思立微(Silead)受困于专利诉讼(与Goodix一起)和性能问题。高通和Egis则受益于三星的积极采用。三星在高端和中端市场都采用了Egis的CIS光学成像FoD解决方案。搭载FoD技术的三星Galaxy A30s售价仅为299美元甚至更低。

CIS光学成像解决方案在2019年占出货量的75%以上,其余为超声波解决方案。光学镜片的CIS光学成像技术在2018年第一季度取代了小孔成像技术,继而在2019年成为最受欢迎的技术。尽管模组厚度超过3.5mm,但是性价比高,所以被手机品牌厂广泛采用。微透镜方案于第三季度被推出,将模组厚度降至0.5-0.6mm。高通在12月把4x9mm超声波解决方案升级到8x8mm,并供给三星。

FoD对2020年市场的影响

2019年厂商们的主要成就在于优化了性能,降低成本,以及减小模组厚度。比较厚光学镜片方案,具有较高性价比,用来增加采用率。而较薄的微透镜方案,则适用于5G智能手机或高端机型。尽管只能用于柔性AMOLED显示屏,但高通还是证明了其在高端细分市场的优势(模块厚度和传感器面积)。至于另一个基于TFT的解决方案OXI,其量产计划已经推迟了半年以上。法国公司ISORG在CES上展示了其基于TFT的光学成像解决方案,其与OXI的区别在于它用OPD(有机光电二极管)替代了原有的无机材料。如果基于TFT的解决方案得以成熟,那么更大的传感器面积将是2020年的竞争焦点。

2020年将有一些不确定因素需要厘清,特别是基于LCD的FoD解决方案、基于TFT的光学成像解决方案以及TFT LCD面板制造商的In-Cell FoD解决方案,这些因素都会影响未来的市场趋势。可以确信FoD将会迎来积极的长期市场需求,但是其增速将取决于以上因素,并且这些因素也将改变供应链中的竞争格局。影响最大的因素应该是基于LCD的FoD解决方案,如果它们能够投入使用,FoD市场将不再局限于AMOLED显示屏,这就必定会带来更为强劲的增长势头。

除了FoD,3D人脸识别也很受欢迎。苹果尚未决定采用FoD,尽管苹果申请了包括超声波和光学成像原理在内的FoD专利,但它不会在2020年iPhone机型上采用FoD功能,其ID人脸识别功能将持续保留。另一方面,Google也决定不在Pixel 4系列上使用FoD。与中国智能手机品牌相比,Apple和Google似乎可以接受显示屏顶部的边框较宽,所以3D人脸识别和边框上的某些光学功能(例如基于雷达的手势感应)比FoD的功能更受这两个品牌的青睐。除了面部识别之外,该技术还可以推广至AR应用。此外,半导体封装可能会进一步缩小厚度。

资料来源:Omdia触控面板市场追踪器

-

IHS Markit:FoD屏幕指纹为指纹验证与全面屏趋势注入更强新动力2019-05-21 4258

-

指纹形态终生不变 指纹锁市场顺势飞扬2016-10-20 1996

-

什么是FOD?FOD监测系统解析2020-09-14 4108

-

电池的市场动态分析2009-10-19 475

-

vivo屏幕指纹全面解析2018-05-26 7307

-

屏幕指纹才是未来?手机厂商聚焦研发屏幕指纹2018-02-01 4541

-

屏幕下指纹识别技术利弊分析2018-08-15 34766

-

小米8屏幕指纹版上手体验 不如传统指纹舒服2018-09-25 26921

-

vivoX23屏幕指纹技术解读2019-01-04 11293

-

探析新一代屏幕指纹技术2019-02-05 6731

-

vivoX21屏幕指纹版拆解 做工如何2019-04-09 7585

-

FOD技术售价及成本快速下滑 成为智能手机主流指纹识别技术2019-05-14 6860

-

vivoX23屏幕指纹识别体验 到底怎么样2019-05-27 8729

-

大热的FOD指纹识别技术为何攻不下LCD机种2019-09-16 2791

-

指纹识别技术的未来在哪里?2020-09-28 2295

全部0条评论

快来发表一下你的评论吧 !