5G技术的发展将有望驱动新一轮经济的快速成长

通信网络

描述

5G作为新一轮技术创新的基础,已经步入快速推进期,三大应用场景陆续落地将带来海量数据(23.880. -0.20. -0.83%)流量。云计算是线上内容和企业数字化转型的载体,而IDC作为云计算的物理容器,需求将持续释放。从格局上来看,全球大型数据中心多分部于中心城市,我国一线及环一线城市IDC资源具备良好价值,有望迎来新一轮快速成长。

5G商用正式推出,开启新一轮高增长

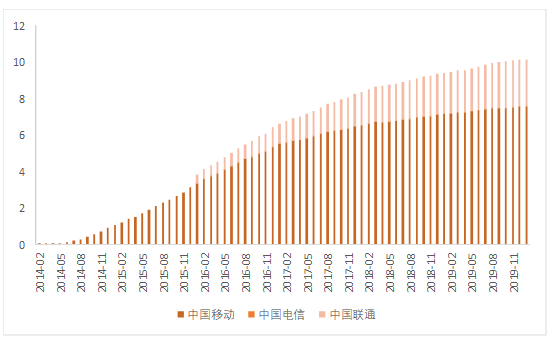

4G商用,带来移动互联网数年高增长,并对智能手机、电商、流媒体、出行、社交等领域产生深远影响。从2014年主推4G以来,4G用户数呈现快速增长,2015年,每月用户增加数达到小高峰,2016年及2017年,4G用户数仍延续增长趋势。相对于很多人在4G刚推出时的展望,过去几年4G推进速度及影响程度远超当初预期。

图:4G商用后,三大运营商4G用户数增长情况(单位:亿户)

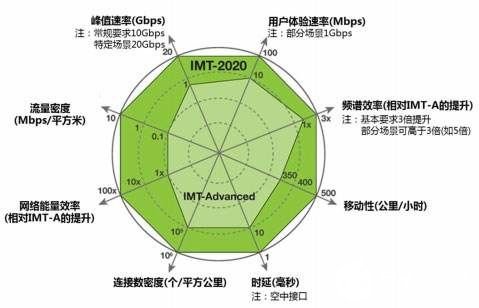

5G是一种全新的网络架构,在4G基础上有质的提升。其一,用户体验速率大幅提升,4G网络为10Mbps,5G网络可以达到100Mbps,部分场景达到1Gbps;其二,连接数密提升一个数量级,4G网络为10万每平方千米,5G网络则可以达到100万每平方千米;其三,相对4G网络,5G端到端时延从10毫秒缩短至1毫秒;其四,用户峰值速度由4G的1Gbps提升至5G的数十Gbps;此外,5G网络在网络能量效率、移动性、频谱效率等方面相对4G也均有大幅提升。

图:5G相对4G性能的提升

5G的三大应用场景可以满足不同的需求,陆续落地将带来需求不断丰富。eMBB(增强移动带宽)支持高带宽的应用场景,如高清视频、虚拟现实、增强现实等。Mmtc(海量机器类通信)能满足大量低功耗嵌入式终端的数据连接与传输需求。URLLC主要用于支持低时延、高可靠连接的业务,如自动驾驶、工业自动化控制过程中系统和设备

图:5G三大应用场景

2019年11月,5G正式商用,对经济社会发展将产生深远影响,也将驱动海量数据流量释放。据中国信通院发布的《5G 经济社会影响白皮书》,按照2020年5G正式商用算起,预计当年将带动约4840亿元的直接产出,2025年、2030年带动的直接产出将分别增长到3.3万亿元、6.3万亿元。5G商用初期,主要为设备投资;中期,行业数字化和服务需求快速增长;后期主要为信息服务。5G推进也将驱动海量数据流量释放,并催生IT基础设施需求。

图:5G带来的直接经济产出结构(单位:亿元)

资料来源:中国信通院:《5G 经济社会影响白皮书》

伴随5G推进,流量将再次高增长

在全球范围内,互联网流量保持快速增长。Cisco VNI报告显示,全球移动数据流量将呈现持续快速增长,到2022年,移动数据流量将增加至77EB/月,2017年到2022年复合增速将达到46%。Cisco另一研究则显示,全球数据中心IP流量同样将保持快速增长,2021年有望达到20.6ZB。

图:全球移动数据流量快速增长

中国数据流量增长则更加明显,2014年以来,已呈现爆发增长趋势,且增速不断提升。2018年,移动互联网接入流量达到66.22E,同比增长189.10%。用户数增长和单用户贡献的流量增加驱动移动互联网接流量快速增长,且月户均流量的增加对整体的拉动作用越来越重要。2019年12月,我国移动互联网接入月户均流量达到8796MB,同比增长37.44%。随着我国5G进入商用阶段,移动互联网带来的数据增长速度将迎来新的高峰期。

图:中国移动互联网接入流量

疫情期间线上的优势进一步体现,将驱动企业数字化转型提速。疫情期间,在线办公、在线教育、在线医疗成为重要的替代方案。据媒体报道,由于疫情的影响,大年初一前后,金山的WPS表单服务器扩容了5倍,到了2月3日后,金山文档远程会议服务器扩了3倍,金山文档在线office也扩了1倍的机器。此外,远程办公相关App下载量激增,钉钉/企业微信/腾讯会议快速攀升至排行榜前三位。1月29日开始到2月6日,腾讯8天总共扩容超过10万台云主机,共涉及超百万核的计算资源投入。钉钉也在2月3日扩容1万台服务器后,在2月4日再度扩容1万台,DAU超过去年同期的3倍。

流量增长和数字化转型驱动云计算快速增长

云计算作为IT基础设施已经成为共识,新增的计算、存储等需求催生云计算建设,而传统的IT架构也加速向云计算转型。据中国信通院测算,2018年,我国公有云市场规模达到437亿元,同比增长65.2%,预计2019年-2022年期间,市场规模将处于快速增长阶段,2022年,市场规模有望达到1731亿元;2018年,我国私有云市场规模为525亿元,同比增长23.1%,预计2019年-2022年期间,将保持较快增长,2022年市场规模有望达到1172亿元。2018年我国公有云及私有云市场规模合计达到962.8亿元,同比增长39.2%,增速显著快于全球水平,后续数年都将处于追赶阶段。

作为国内云计算龙头,阿里云规模持续保持高增长,2019年第四季度,单季度营收规模首次突破100亿元,达到107亿元,同比增长62%。

图:我国云计算市场规模

资料来源:中国信息通信研究院:《云计算发展白皮书(2019年)》

图:阿里云收入情况

从美国来看,云计算对上游需求的驱动虽然有一定波动,但云计算快速增长将传递至上游资本支出。自2010年后,美国进入云计算快速发展阶段以来,三大科技公司资本支出总体保持快速增长,但增速并非稳定。2015年,云计算需求保持高增长,但三家公司科技资本支出增速明显降低,这是云计算推进过程中出现的基础设施投资增速不均衡现象,主要是上游的投入跟下游的需求并非完全同步。因而,基础设施经过一段时间快速增长,则需要下游对计算、存储等资源进行消化,因而投资增速度短期可能下降,但随着服务器负荷率上升,新一轮投资高增长也将开启。

图:海外科技巨头资本支出情况(单位:亿美元)

2018年,阿里巴巴用于资本支出达到496亿元,同比增长66%,2019资本支出为417亿元,呈现阶段性放缓。参考美国科技公司节奏及阿里云增长,估计2020年阿里云服务相关资本支出将重回较快增长。其他云计算龙头公司节奏与阿里云类似,设备投入增速也有望进入新一轮快速增长,并对产业链带来明显拉动作用。

图:BAT资本支出情况

数据中心是云计算的物理容器,但我国配置仍偏低,一线及环一线城市需求较大

综上,数据流量增长,企业数字转型,及传统IT架构向云架构迁移,云计算渗透率仍将处于快速提升期,规模将保持快速增长。IDC作为云计算的物理容器,需求将持续释放。

按国家分类,2018年超大规模数据中心主要分布在发达国家及中国,其中美国占比达到40%,份额遥遥领先;中国占比为8%,为全球第二,相对于我国的人口及经济体量仍明显偏低;排在中国后面的分别是日本、英国、澳大利亚及德国。从区域来看,2016年占比最高的是北美,占比48%,而亚太地区仅30%;至2021年,预计亚太地区占比将超过北美,占比分别为39%、35%。

图:2018年全球超大规模数据中心分布

全球范围看,数据中心主要集中在全球中心城市,但随着资源制约、需求变化及技术进步,环中心城市需求快速增长,中国IDC需求则从一线城市向环一线城市及中心城市迁移。地理位置是影响数据中心分布最重要的因素之一,是过去建设数据中心首要考虑因素。过去,全球头部数据中心企业机房建设选址均选择经济发达、信息化应用水平较高的城市。按千瓦IT负载口径,2018年全球前5大城市数据中心占比为26%;第6-10大城市占比为15%,第11-20大城市数据中心占比为18%。

国际数据中心龙头Equinix、Digital Realty等数据中心机房均主要位于发达城市。Equinix目前在全球范围内拥有约200个数据中心,遍布美洲、亚太、欧洲、中东、非洲,大部分位于全球各区域中心城市,如北美地区主要分布于亚特兰大、芝加哥、纽约、硅谷、华盛顿,欧洲主要分布于巴黎、都柏林、伦敦,亚太地区主要分布于悉尼、上海、香港、东京等城市。

图:Equinix全球主要数据中心分布

国内IDC龙头万国数据机房分布也主要位于京津翼、长三角及珠三角,其中北京、上海、深圳、广州四大一线城市机房数量最为集中。

不过,随着IDC续期持续扩大,及邻近城市光纤直连等技术成熟,环中心城市需求开始出现,因为中国对于一线城市能耗指标管理严格,新的IDC选址从一线城市向环一线城市转移更为明显。据开放数据中心委员会资料,我国北京及周边地区、上海及周边地区未来几年IDC增量主要出现在环一线城市,如北京周边的河北增加量预计比北京更多,上海周边的江苏、浙江IDC机房增长服务也将较为可观,有望迎来新一轮快速成长。

责任编辑;zl

- 相关推荐

- 热点推荐

- 5G

-

“轻装上阵”的小米11,开启全新一轮的5G换机潮2021-01-19 3160

-

许昌市5G产业发展行动方案分享2020-12-18 3388

-

半导体行业步入以5G为主线的新一轮创新周期2020-12-11 2821

-

5G消费未来会呈现怎样的发展趋势?2020-11-30 2186

-

智能家居将迎来新一轮技术迭代,呈现全新形态2020-09-22 3445

-

5G技术的发展将有望驱动新一轮经济的快速成长2020-03-15 638

-

究竟什么才是5G?2019-08-16 3562

-

随着5G的C位出道云计算产业将迎来新一轮的快速发展2019-08-14 1133

-

5G时代下国***频器件行业将迎来新一轮发展机遇与挑战2019-06-24 6669

-

传言诺基亚会在2018年率先推出5G手机,带来新一轮“换机”潮2018-06-08 2827

-

随着5G商用进程不断提速 无疑将是新一轮换机周期的驱动力2018-05-17 1474

-

一张图帮你了解2017年新一轮元器件涨幅行情2017-08-11 5676

-

5G信息通信技术峰会今日举行 5G标准化进程提速2016-12-02 1078

-

中国IC市场将进入新一轮成长期2010-03-17 1002

全部0条评论

快来发表一下你的评论吧 !