赛迪分析:新基建下工业互联网的市场规模与投资机会

通信新闻

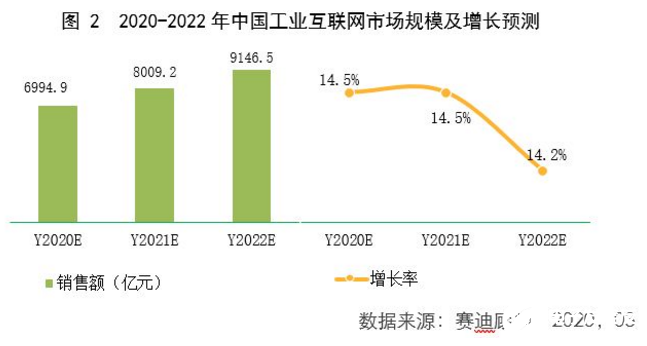

描述

中国工业互联网市场未来三年将以14.4%的年均复合增长率稳定增长。到2022年,中国工业互联网市场规模将达到9146.5亿元。

”工业互联网何以入选“新基建”

1.工业互联网是信息通信技术应用的新方向

与传统基建不同,本次“新基建”的各领域更加关注产业技术前沿性以及我国核心技术供给能力。工业互联网的核心驱动技术是物联网、云计算、VR/AR和基于大数据的人工智能等,代表了全球产业技术发展方向,同时也是我国近年来持续推进和重点培育的发展方向。

2.工业互联网是制造业转型升级的新设施

在我国打造制造强国的过程中,工业互联网作为信息化和智能化的核心手段之一,扮演的正是底层基础设施的角色。由于制造业转型升级的方向是智能化生产和大规模定制,因此发展工业互联网是工业智能化的必要途径和基础环节。

3.工业互联网是产业融合发展的新业态

此次“新基建”包含的七大领域中,工业互联网与其他六个领域均有关联融合发展模式的方向,其中与5G基站建设融合为5G+工业互联网应用、与特高压和新能源汽车充电桩融合为智能电网应用、与城际高铁融合为智能轨交系统、与大数据中心融合为工业云和大数据应用、与人工智能融合为工业智能应用。

工业互联网的发展情况

2019年,世界主要经济体的制造业增速与2018年基本持平,发展中国家的工业信息化投资增幅较大,全球工业互联网市场继续保持相对稳定的增长,市场规模达到8494.3亿美元,同比增长5.4%。美国、日本制造业有所复苏,中国、印度等新兴经济体需求增长,成为全球市场发展的主要动力。

2019年,中国工业互联网市场规模总量达到6109.1亿元,同比增长14.0%。随着云服务生态体系日益成熟,以及政府对制造业转型升级投入的鼓励政策逐步落地,国内制造企业的信息化投入不断增加,工业互联网市场已经进入高速增长阶段。

工业互联网的市场潜力

1、市场规模快速增长

中国工业互联网市场未来三年将以14.4%的年均复合增长率稳定增长。到2022年,中国工业互联网市场规模将达到9146.5亿元。

2、数字转型成共识

随着我国经济进入新常态,劳动力成本不断攀升,企业面临着转型升级带来的压力,亟需提高管理效率、控制管理成本的解决方案。因此,越来越多的制造企业希望通过数字转型来降低企业运营成本。

我国经济在“十三五”时期保持稳定的中高速增长,一方面每年经济体量的增长将带来新的信息化需求,另一方面经济发展模式的转变将使更多企业开始关注打造基于信息化体系的核心竞争力,由此带来的信息化投入将保持高速增长。体量巨大的制造业领域,在“工业互联网”概念背景下迎来了“两化融合”发展的又一个重要机遇。

3、政策红利逐步释放

我国目前正在积极推进网络强国发展战略,一系列促进网络基础设施建设、云计算和大数据发展的重大政策措施陆续出台;另一方面,制造强国战略以工业互联网为重要的发展路径,在行业应用、平台建设、网络建设等方面出台了完善的指导政策,制造强国和网络强国战略已形成相互促进、共同推进的态势。

由此给工业互联网带来的政策红利一方面体现在企业信息化的基础设施成本大幅降低,企业CIO会更加关注软件与系统的功能和覆盖度,另一方面体现在制造企业通过信息化手段提升核心竞争力的意愿将显著上升,更多企业将在制造流程管控、企业运营管理、工业数据分析、企业业务和系统上云等领域加大投入。

工业互联网细分赛道及投资机会

1、工业互联网平台、工业APP、工业大数据在短期内将持续投资热度爬升。

2、数字孪生与工业PON相关领域在众多潜力领域中脱颖而出。

3、工业互联网平台、工业APP、工业大数据等领域应用落地情况、技术成熟度在未来5-10年内将进入爆发期,资本可考虑进入。

4、工控安全等领域可考虑较后阶段进入。

5、智能制造相关的工业机器人、智能机床等领域在竞争、政策、人才等指标的衡量下,在目前看来具有十分高的可投资性。

-

物联网市场规模扩大对无线模组有哪些影响2021-02-02 5214

-

国内互联网医院井喷式增长,市场规模近2000亿2021-01-04 6851

-

全球工业互联网信息安全市场规模呈逐年上升趋势2020-12-14 3019

-

全球工业互联网发展趋势,预测2025年市场规模达到1.2万亿美元2020-12-11 5210

-

互联网汽车金融市场规模逐年增大,2019年市场规模约4438.4亿元2020-05-14 6485

-

5G+互联网,能为“新基建”做什么2020-05-12 3538

-

新基建风口之下,工业互联网将会带来新的机会2020-04-13 3566

-

5G建设光模块市场规模预测2020-03-24 2557

-

工业物联网3000亿市场规模 两大支柱三点思考2019-12-01 15864

-

上半年互联网行业市场规模高速增长,加快消费领域向生产领域延伸2019-08-16 2442

-

工业互联网2016-01-25 3794

-

2015年中国RFID行业市场规模将达373亿元2014-04-16 3701

-

移动互联网成长空间或致投资达新高2011-03-23 2546

全部0条评论

快来发表一下你的评论吧 !