金蝶国际SaaS业务规模增长 给予“买入”评级

电子说

1.4w人已加入

描述

国信证券预测,到2020年-2021年,金蝶国际的云服务收入分别为17.2亿/26.5亿元,同比增速65%、50%,给予15-18倍的PS(对应2021年10-12倍PS),对应366-430亿元人民币市值,传统ERP业务40亿元人民币市值。合理估值区间为12-14港币,维持“买入”评级。

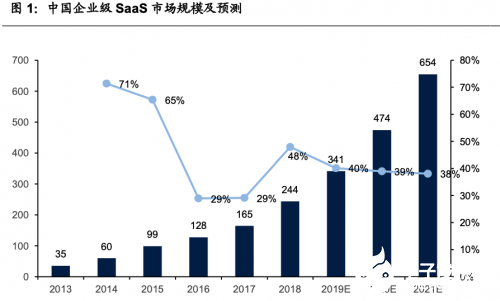

国信证券认为,得益于算基础设施的不断完善、移动互联网的成熟以及产业资本的投入、主流软件企业的加速转型和布局,国内SaaS行业规模预计在2021年有望达到474亿元。

此外,国信证券认为金蝶国际在2020年主要面临 三大机遇:基于云原生的大企业私有云规模替换、国家倡导的自主可供以及企业信息化的需求提升、面向中型企业与小型企业产品线的齐备,客户认同度提升。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

软通动力受邀出席金蝶新加坡数据中心揭幕仪式2024-11-13 957

-

金蝶新加坡数据中心盛大开业2024-11-11 1074

-

奥威软件SaaS BI系统:一站式数据可视化解决方案2023-08-01 3277

-

金蝶OA系统排名-金蝶OA办公系统怎么选2022-04-14 861

-

科创板个股首次公开被券商给予卖出评级2020-09-17 1527

-

阿里云在云栖大会发布SaaS加速器3.0版最新成果,让天下没有难做的SaaS2019-10-12 2506

-

2018年上半年中国公有云SaaS市场平稳增长2019-01-28 2965

-

SaaS软件持续增长 华为商业应用开发云应运而生2018-10-29 3833

-

带您了解中国最真实的SaaS情况,和客户满意度2018-04-10 1806

-

苹果再遭评级下调 “买入”下调到了“中性”2018-01-18 1034

-

SaaS投资有哪些门道?2017-08-18 3612

-

什么是SaaS?2017-07-13 3035

-

金蝶参与国际标准制订 创造无边界信息流2010-03-18 507

全部0条评论

快来发表一下你的评论吧 !