中国X86服务器市场在2020-2024年复合增长率将达到9.1%

电子说

描述

4月3日,IDC《2019年第四季度中国X86服务器市场跟踪报告》显示, 2019年第四季度,中国X86服务器市场出货量为939,934台,同比增长5.1%;市场规模为52.79亿美元(约合368.53亿元人民币),同比增长6.3%。2019全年,中国X86服务器市场出货量为3,177,540台,同比下滑3.8%;市场规模为176.84亿美元(约合1,225.90亿元人民币),同比增长2.9%。

相较前三季度,2019年第四季度出货量增速出现反弹,在互联网行业取得个位数增长,在电信、金融、制造、服务、交通等行业取得两位数以上增长。

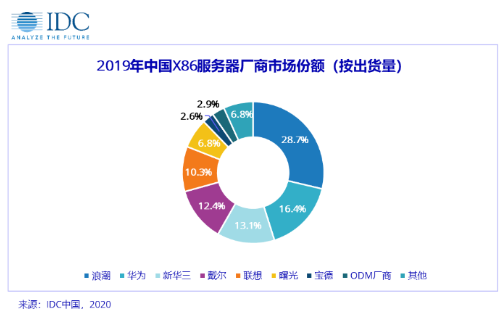

2019全年,按出货量和销售额进行排名的前三大厂商依次为浪潮、华为和新华三。

回顾2019年,中国服务器市场呈现以下几个特点:

超大规模客户成为X86服务器市场的主要买家,并呈现出进一步集中的趋势。超大规模客户也是最早采用新技术增强算力的群体,这些新技术包括软件定义和超融合、加速计算、异构计算、边缘计算和IOT等,另外超大规模客户一直在评估新的CPU技术,例如ARM,Open POWER和RISC-V。尽管在2019年超大规模互联网客户的采购出现放缓,但其持续进行扩张和扩容以及更多的超大规模客户的出现,未来将持续推动整体服务器市场稳定增长。

混合IT和云计算趋势加速,对服务器市场的技术创新和部署模式产生显著影响。首先,公有云服务提供商业务增长迅速,中小型企业从自主采购服务器搭建数据中心向采购云服务转变且趋势更加明显;另外,政府的政务云建设从几年前开始实施已经在多个省市落实,中小地方政府已经成熟应用省级或地市级集中建设的政务云替代了独立采购服务器等IT基础设施,同时金融等行业客户也在搭建私有云或行业云,虚拟化、软件定义和超融合等技术从互联网行业向传统行业渗透,两路机架服务器、存储密集型服务器以及AI服务器等形态的服务器备受互联网行业及传统市场客户青睐。随着企业客户将继续在本地和云之间平衡其应用程序组合,混合IT未来将成为企业首选的部署方式,而公有云、私有云、混合云和多云架构都将对传统的服务器的技术创新和部署模式产生较大的影响。

新的应用程序和部署推动了包括服务器等IT基础架构的增长,同时提高运算速度和加快应用交付时间也使得算力成为数字化转型的关键。尤其以GPU和FPGA等加速技术将支持用于大数据、分析类和高性能计算等工作负载的基础架构部署,未来随着5G 、边缘计算和IOT等新技术的发展也将会促使云端数据中心向边缘数据中心扩展,从而对传统的IT基础架构进行革新。

IDC中国X86服务器市场高级分析师段萌认为:“2020年第一季度,新冠肺炎疫情来势汹汹,在中国及全球多个国家爆发和扩散,不仅对中国经济造成巨大损失,也对中国整体IT市场乃至服务器市场造成了一定的冲击,全球服务器市场同样面临严峻挑战。从供给侧来看,疫情对服务器产业上游供应链、厂商生产工厂、物流交付和实施服务均产生影响,未来上游零部件的短缺和有限的产能将在一段时间持续并带来服务器成本的上涨;从需求侧来看,部分零售、交通、制造、能源等传统行业用户的需求存在延迟或缩减。同时,疫情也短期催生了协同办公、电商、在线教育、在线医疗、游戏等互联网和公有云业务的急剧增长会带动服务器的需求。”

IDC认为,随着新冠肺炎疫情在中国得到有效控制,疫情对2020年服务器市场的影响主要集中在第一季度,第二季度将逐步恢复,预计在下半年一些延迟的需求将被释放并弥补上半年市场需求的下滑。IDC预计,2020年中国X86服务器市场出货量将增长2.9%。随着疫情结束后市场需求回暖以及国家将加快5G、大数据中心、工业互联网、人工智能等七大领域新型基础设施的建设进度,中国X86服务器市场未来几年需求仍然会比较旺盛,在2020-2024年复合增长率将达到9.1%。

责任编辑:gt

-

随着需求的不断增涨,预计2024年全球RFID锁市场年复合增长率将达15.4%2018-08-31 1118

-

中国大数据市场将保持5年增长趋势 年复合增长率达17.3%2019-01-21 4679

-

2018年中国X86服务器市场历史性高增长2019-04-01 2439

-

中国传感器市场未来5年的年复合增长率将达到30%左右2019-09-09 1377

-

2020年全球物联网市场将增长到4570亿美元年复合增长率达到28.5%2019-09-30 1547

-

全球光收发器市场2020-2024年的发展情况预测分析2019-11-05 2032

-

2019年至2024年智能集装箱市场的年复合增长率将达到16.9%2019-12-11 4636

-

2019年X86服务器市场进入调整期,中国市场规模达48.33亿美元2019-12-30 4061

-

新华三集团是如何在x86服务器市场实现高速增长的2020-03-17 857

-

2020-2024年全球多模光纤市场复合年增长率约16%2020-05-09 3401

-

预计2020年服务器出货量增加2.9%,几年内年复合增长率将达9.1%2020-06-10 3853

-

2019年X86服务器出货量达到317.8万台,同比下滑3.8%2020-06-11 3599

-

中国人工智能软件应用市场2018-2024年复合增长率将达39.0%2020-07-02 3415

-

2020-2024年,全球射频电缆市场规模将增长27亿美元2020-07-30 1173

-

市场需求旺盛,出货量年复合增长9.1%!X86国产化迎来多样化算力机遇2021-06-17 6630

全部0条评论

快来发表一下你的评论吧 !