阿里云和腾讯云后 谁是云计算的第三名

电子说

描述

不要问谁是云计算的第三名。“不要问,问就是第三名。”这已经成为云计算行业的一句暗语。在中国公有云市场上,阿里云以超过40%的市场份额,牢牢占据着第一的位置,后来居上的腾讯云也基本站稳了第二名;但在各个不同机构发布的统计报告中,第三名有时是亚马逊的AWS,有时是华为云、百度云或金山云。

“每家机构统计方法不同,有的只计算当年收入、有的是签单收入甚至服务收入,当然,也有些排名本来就是这些云计算厂商赞助的。”一位云计算行业人士这样分析。

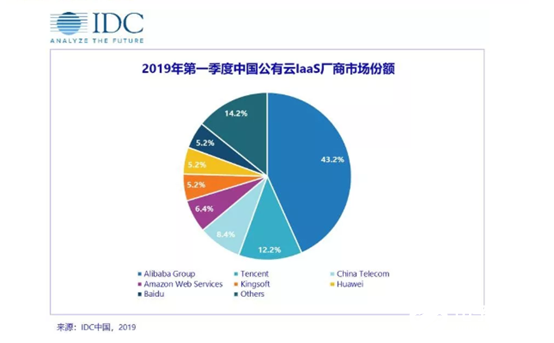

“第三名”的争议,或许来自上述企业原本就相差不多、互有胜负的业务格局。在IDC对2019年中国公有云市场的统计中,华为云、百度云和金山云的份额均为5.2%,难分上下。

但第三名的位置又如此重要。“公有云市场一定是寡头市场”,这是诸多云计算从业者的一致判断。

在以硬件资源为基础、边际成本递减、并呈现出规模经济的公有云市场中,大玩家将占据成本、品牌、技术的多方面优势,同时存在的另外一个现实是,中小玩家正陷入被挤压的窘境。

“只有前三名或前四名才能活下来,其它都会慢慢消亡”。这已成为云计算甚至更多科技行业的共识。

从过去数年的发展来看,这种变化或许不会像To C的互联网和消费品市场那么快速,仅1、2年便可能更换天地;在云计算、尤其是公有云市场中,这是一个漫长的上升和下降过程,“或许会是5年、10年”。

今天,“第三名们”已开始出现分化。

“第三名”的分化

2020年第一季度,云计算“第三名”企业中发生了两个重要变化。

3月初,百度发布内部邮件,宣布对百度云进行架构调整。“百度智能云事业群组”被整合进“百度人工智能体系”,原百度智能云总经理尹世明和副总经理张志琦另做调整;百度云计算、智能金融、智能客服、渠道生态等业务负责人直接向CTO王海峰汇报。

巧合的是,此前一个多月,华为云也放出了一则组织架构调整的消息。华为Cloud&AI升至业务群级别,位居运营商BG、企业BG、消费者BG之后,成为华为第四大BG。此前,Cloud &AI部门级别为“业务单元”,与智能汽车解决方案同属BU部门。

同样是组织架构调整,却显现了截然不同的两种态度。

对于华为云来说,本次调整是地位上升。在过去三年,华为云经历了多次业务调整,可以说,每次调整之后,这一业务部门的地位就会上升一步。

在一年前的那次调整中,华为将IoT、私有云团队并入Cloud BU。“这是为了加强对云业务的支持”,当时,华为云总裁郑叶来这样解释调整目的,“这个组织的核心,是从整个数据中新能源到服务器、到云服务,构建起云业务基础设施的竞争力。”

“在份额差不多的这几家云厂商里,华为是最积极的,”在一家头部云厂商任解决方案架构师的王子盛(化名)分析,“为什么这么说?你看一家云推出服务的速度、迭代速度、数据中心建设情况,都可以得出这样判断。”

频频出现在公众视野里的新动作也印证了这一点。

2019年,华为云先后发布服务器芯片鲲鹏920、AI计算处理器昇腾910,并基于此推出弹性云服务器、裸金属服务器、云手机、云游戏管理平台和智能云操作系统。在一年之内,人们在华为的发布会上看到了从芯片、服务器等硬件产品,到云服务、解决方案乃至生态的全套产业。

在2019第一季度与百度云、金山云同样录得5.2%的市场份额后,第二季度,华为云份额增长至6.7%,在变化缓慢的云计算行业中,这一增速堪称显著。

华为云尚未具体披露过营收数据。在3月31日的2019年业绩发布会上,华为轮值董事长徐直军表示,华为云当年的业绩增长“超过3倍”,“已经驶入快车道”。

另一个变化是,在2018年及以前,华为云计算被归类为企业服务中。但据华为内部人士透露,2019年,华为云已从企业服务中独立出来,暂列“其他”项目。

财报显示,华为云所属的“其他收入”在2019年实现了30.6%的增长;在华为云尚未归属该类目之前的2018年,“其他部分”收入显示下降26.1%。

华为云的重要性可见一斑。

王子盛和其他几位云计算从业者透露,在年初提升为BG后,华为Cloud&AI正在筹划组织内部更具体的架构调整,“有在华为云工作的朋友向我咨询组织架构的事情,想作为华为云调整的参考”。

与之相反,百度云的调整,很大程度上意味着其业务地位的降低。这在一年之前便已有迹象。2019年3月,负责百度云业务的原百度副总裁张亚勤宣布退休,不久后,百度云更名为百度智能云,“云”被列在“智能”之后;再到最近一次调整,云计算被并入AI业务。

“简单说,我们原来是独立的,汇报给总经理尹世明,”一位百度云内部人士说,“现在独立性被取消,统一汇报给CTO王海峰,他是AI的老大。我们自己也能感觉到,百度云在公司内部的地位已经下降了。”

尹世明和原副总经理张志琦主导销售,在过去数年中,他们为百度云带来了可观的营收,甚至有内部人士透露,“百度云的大客户基本都是他们两人拉过来的”;而作为CTO的王海峰则是技术出身,并不注重销售工作。

在前述内部人士看来,此次调整或许意味着“百度云已经无心在市场竞争了”,调整之后的方向,则是将云作为AI的附庸,“因为做AI绕不过云,所以把云作为AI战略的一个技术支持,变成AI战略的附庸”。

百度云不是互联网云计算领域唯一的“撤退党”。在百度组织架构调整后不久,美团宣布彻底放弃云业务,其官网公告称,将于5月31日0点起停止对用户的服务与支持,并回收资源。

蜂拥而上抢蛋糕

科技企业对待云计算的态度,总是在不断变换。

在十多年前,阿里云刚刚诞生时,它和创始人王坚被许多人视为“骗子”。当时,王坚让马云承诺每年投资10亿元,坚持10年,这一行为使人们越发认为,王坚或许只是个“大忽悠”。

但在五年以前,当阿里云首次披露营收,宣布2015年全年收入超过12亿元,并以31%份额位居市场第一时,其所在的公有云IaaS+PaaS领域,突然成了科技企业眼中的香饽饽。

几乎所有人们耳熟能详的“国内科技巨头云”,都起步于2015至2017年,比如华为云、百度云、美团云、京东云、网易云,不一而足。

“互联网企业做云计算是很自然的事,”王子盛分析说,“云计算的本质是主机虚拟化,互联网企业大多都购买了大量主机硬件,平时业务用不完,放着也是放着。看到阿里云做得挺好,就都跑来做这个业务,思路很简单”。

在如今的“第三名”中,金山云起步最早,增速也快,在这一波热潮的初期,已迎来高速增长。2014年底,作为金山软件兼小米董事长,雷军强调“云服务的窗口期已经到来”,他宣布在未来3到5年,将向金山云进行规模超过10亿美元的投资。

这笔投入的效果显著。2015年,金山云即实现了256.1%的高增长,增速位居行业第一,并首次跻身市场前五名。

与阿里云覆盖全互联网行业客户不同,金山云以游戏和视频为切入点。当时,国内有90%重量级游戏发行商在研发上与金山云达成合作;在视频领域,金山云也覆盖了9成以上视频类企业,包括快手、爱奇艺、bilibili等。“游戏、视频最适合云计算,”一位从业者分析,“一则因为团队对技术熟悉,业务对接很快,其二是流量大,为云计算带来的营收多。”

很快,在2017年,金山云营收增至6839万美元,在IDC统计中,以6.5%市场份额位列第三。

正是在这时,市场上涌现两位强劲的对手。

相对于早早起步的阿里云,此时进场已经有些晚了,但从另一个角度看,这也是巨头们进入公有云市场的“最后机会”。

华为和百度几乎同时做出了这个判断。在当时的百度云计算战略发布会上,李彦宏、张亚勤和尹世明,共同为百度云定下了“做国内公有云领头羊”的目标,而在同一时期,华为轮值CEO徐直军多次牵头闭门会议,决定将云计算作为战略方向。

一个个独立的云计算团队相继成立。

2017年8月,华为云所在的Cloud BU被升级为集团旗下一级部门,虽未提升至BG级别,但已不再从属于某一BG。不久后,华为云宣布了三年进军世界前五的目标;在百度当年的组织架构调整中,智能云事业部被升级为智能云事业群组;同年,网易云服务全线升级,7月份,网易还在杭州举办了首届云创大会。

华为云所在Cloud BU被升级为一级部门 图片来源:华为2018年财报

“从2015年到2018年,是国内公有云市场的一个爆发期,”一位供职于头部云计算厂商的人士介绍说,“这一波最主要的就是互联网企业在上云,他们的形态适合上云,业务灵活、方便,所以整个市场增长得很快。”

这样一个上升时期,意味着大部分参与者都会分到蛋糕。

即使是已经出局的美团云,也曾在当时迎来过“高光时刻”。2016年,美团云连续发布了一系列公有云产品,在自己熟悉的领域中,上线了餐饮云、酒店云、旅游云三个行业解决方案,仅仅一年后,美团云的用户就从2万上涨至4万多。

当时的美团云相当激进,不仅宣布AI云计算资源全线免费,而且在2017年9月进一步宣布GPU产品永久降价50%,强调“达到行业最低价的3至8折”。

重投入的百度云更是收获颇丰。在2018年,百度云营收同比增长超过410%,市场排名首次跻身前五,百度云也首次披露了其营收数据——2018年Q4营收突破11亿元。

“2018年,百度云的营收将近40亿,我们自己都挺意外的,”前述百度云内部人士透露,“公司内部觉得这个业务还挺好,计划2019年重点在云计算上发力,所以定了‘百亿营收’这个目标。”

难度升级,撤退还是坚守?

互联网企业做云计算,最早的一批“原生用户”往往来自自家体系,这也是起步时高增长的重要原因。

例如,金山云一直被认为是“小米系”,不仅小米参与了其天使轮融资,而且小米集团、小米生态链企业的业务均使用金山云。在起步早期,小米系企业为金山云贡献了超过7成收入,即使到2018年,来自小米集团的收入仍然在其营收中占比约四分之一。

“头部互联网公司都有比较庞大的生态体系,” 张易(化名)分析说,“阿里、腾讯、百度、京东,他们在产业链上话语权很大,他们的产业链上下游企业、被投企业上云,都是上自己的云,所以他们获得第一批客户是很容易的。”张易供职于一家SaaS公司,他们公司与阿里云、华为云等企业均有合作。

不过,容易赚钱的日子总是会很快过去。

2018年结束后,云计算公司的苦日子开始了。在互联网的头部企业和其体系内公司均已上云之后,增量空间快速下降。行业中普遍流传的一个说法是,今后的重点在挖掘传统企业和政务市场,公有云进入了慢速发展时期。

“现在行业里还有大量中小互联网企业没有上云,”张易补充说,但这些企业并不能带来合适的增长。据他分析,一家头部企业的单个项目,即可“成千上万地购买虚拟机”,每年为云厂商带来上千万元收入,“但中小企业一家才订购不到10台虚拟机,一年贡献几万块钱,甚至都无法覆盖营销、谈判成本。”

由于工作需要,张易常常与云厂商的代理们交流。最近一年,他发现,代理朋友们的抱怨日渐频繁,“能开拓的客户越来越少,有一定量的客户越来越少。”

如今,大型传统企业与政务客户是云厂商们想要挖掘的增量方向,但他们与此前互联网客户的特点却不尽相同。

一些从业者认为,政企客户的推进速度慢,签下一单往往需要数月、甚至超过一年,这是云厂商在业务拓展时遇到的最大困难。

“不仅是慢,而且服务政企客户和互联网客户的思维不同,”一位前京东云客户经理表示,“互联网大厂的思路是To C的,即使有To B业务,也是自己掌握话语权,是甲方思路;而服务客户需要的是把自己当做乙方的工作方式。”

在他曾经参与的投标工作中,常常遇到其他部门无法理解和配合的情况,“那都是投标中很常见的工作需求,但在甲方思维下,他们不理解为什么要配合客户,为什么要顺从对方的时间安排。”

随着政企客户的重要性提升,思维差异越发成为互联网云计算公司难以跨越的一道坎。为了改善这一点,“第二名”的腾讯云进行了一次声势浩大的组织调整,目的是更加适合To B业务。

但对于更多的互联网企业来说,云计算这样一个推进困难、且长期处于亏损状态的业务,已经逐渐从之前的香饽饽变成了一块难啃的硬骨头。

在头部厂商之外,“撤退”成为大势。2018年,美团云进行内部调整,砍掉公有云业务,最终导致该业务在2020年被关闭;网易云、京东云的声音也逐渐走低。

相比之下,没有靠山的创业型云厂商更加紧张。“Ucloud现在的目标是盈利优先、增长为辅,”张易透露说,“最近几年青云现在基本放弃公有云了,他们现在对公有云的KPI目标定得很低,主要改做私有云和混合云。”

“第三名”们的态度亦由此出现分化。

前述百度云内部人士表示,2019年,百度云未能完成此前制定的“百亿营收”目标,“差不多做了70亿,公司内部对此还是挺不满意的。”为了达到百亿目标,在这一年开始时,百度云被上升为重点战略业务,计划扩招2000人,人员翻倍。

“很重视地做了一年,没有达到目标,这可能是今年百度云出现调整的原因之一。”该人士分析说,在他和一些同事看来,在未来云计算的“寡头市场”中,百度云或许已难跻身其中。

华为云被多位从业者视为最有希望成为“第三名”的一家。“华为云有两个优势,一个是投入大,拥有战略地位,其二是To B思维强,符合云计算业务特色,”王子盛说,“金山云现在是比较模糊的,他们的劣势在于靠山不够大,能投入的资源有限,目前金山云的目标就是冲击上市,给投资人一个交代。”

生态为王,但前路漫漫

战略上重视、并加大投入,被视为云计算厂商能够跻身头部玩家的首要因素:前者代表意愿,后者代表能力。

“可以把云视作电,就像当年建发电厂一样,开始全部是投入、亏损,直到某个时间点之后,才会变成源源不断的收入和利润。”王子盛这样比喻,而那些能量不足或意愿摇摆的玩家,早在这一时间点到来之前,便已被迫或自愿出局。

这是一个非常典型的规模经济业务,前期对于研发、硬件、人才的投入巨大,即使是稳坐龙头位置、占有4成市场份额的阿里云,至今也尚未扭亏。只有持续扩大规模,方能摊薄成本,实现盈利。

在目前能够看到成功希望的国内云厂商身上——阿里云、腾讯云、华为云,无不以战略高度、组织架构安排表明了决心,且因大手笔投入而展示了能力。将业务范围扩大至全球,排名前三的AWS、微软Azure和谷歌云,也展现了同样的特质。

那么,对于拥有意愿和能力的头部厂商来说,继续比拼的方向是什么?

行业给出的答案是“建生态”。

价格战已经成为过去时。“互联网客户的技术能力强、业务扁平化,他们的需求以云基础设施为主,更看重价格;但到了传统企业和政务客户,业务复杂、技术能力弱,需要更完善的解决方案,单凭价格,是无法打动这些客户的。”一位云计算客户经理表示。

“生态”可以解决很多问题。例如,拥有更多的SaaS伙伴,使云厂商能够提供的产品更为丰富,就像人们使用智能手机时,会更看重能够使用的App数量;再例如,在许多垂直行业的供应商,可以帮助云厂商更深入地理解某些行业,如工业制造、医疗教育等,以便于共同为客户打造解决方案。

相对应的,生态化同样是“寡头市场”的鲜明特征,只有大玩家才能吸引更多合作者以扩大生态;中小玩家的影响力越弱、生态越弱,从而恶性循环。

头部厂商们正在加重生态的建设,阿里云栖大会、腾讯云+大会、华为全联接大会,均已在行业内形成了“风向标”的地位。

阿里云在最近两年推出“云市场”,将其定位为“云上淘宝”,邀请各家服务商入驻,并将其整合进阿里云的服务中;在刚刚结束的华为开发者大会中,华为更新了面向开发者的沃土计划2.0最新进展,华为云与计算BG总裁侯金龙介绍,华为云开发者目前已增长至160万。

阿里云市场页面

不过,对于整个云计算行业来说,“生态”俨然还在发展初期。

“不止阿里和华为,腾讯、百度、金山,也有自己的云市场,”张易介绍说,“但除了阿里稍微有些流量,其他都很不活跃,有点雷声大雨点小的感觉。”

作为SaaS从业者,张易所在公司属于云厂商的合作伙伴之一,他对云厂商的“生态”并不满意。在他看来,将自己公司的产品接入“云”,目的是为了能够借此获得更多流量和客户,以增加收入,“理论上这应该是供应,但实际上,他们对合作伙伴的扶持太少了,能导过来的流量几乎可以忽略不计。”

他透露说,尽管已将公司产品发布于阿里、腾讯、华为、金山等多个云平台,但公司的营收仍几乎全部来自原有的IT服务业务,“那我们为什么还要上云呢,因为人家是巨头,不敢得罪”。

相应的,云厂商对一些合作伙伴也不尽满意。“一些SaaS服务商就是想借助我们导流,”一位供职于头部云厂商的客户经理抱怨说,“其实我们更需要那些深入垂直领域的服务商,或者客户关系强的合作伙伴,很多SaaS服务商,至少在我的业务上,价值不大。”

每一家云厂商都正在推出更多对合作伙伴的扶持、合作和激励计划,希望能够形成多赢的局面,但看起来,这并没有那么简单。

在云的生态中,每一个参与者的角色都是复杂的,可能互为上下游、又互为甲乙方。“比如一家SaaS服务商,当他提供服务时,是云的合作伙伴;当他们的业务跑在云上时,他是云的客户;而当他推广云端服务时,又可能成为云的分销商。”王子盛分析说。

在错综复杂的合作关系中实现共赢,比想象中更难。

“现在,各家的状态都是在跑马圈地,但圈进来的还是荒地。”王子盛这样比喻,生态是一件必须要做的事情,即使当下面临着种种问题,优势也未能凸显,“但如果你不做,有一天大家要种粮食了,你会发现自己连地都没有。”

至于当下,多位云厂商的客户经理反映说,“生态”大小、完善与否,并非客户在选择购买云计算时的考虑因素。

“现在市场同质化的很厉害,除了阿里云有品牌效应,其他层面上,各家技术、价格都差不多,不影响客户选择。”他们不约而同地认为,当下,真正影响购买决策的,往往是“人际关系”。

他们中的一位讲了一个熟悉而俗套的故事:某家头部云厂商希望谈下一家大型客户,推出了免费试用一年等多种方案,另一家云厂商则剑走偏锋,邀请这家客户的多位高管去往一个度假山庄交流。

两周之后,后者赢得了这家客户。

-

阿里云迁云方式大汇总2017-12-25 3480

-

阿里云 MVP技术直播——缪政辉教你如何搭建万能LNMP环境2018-01-15 3583

-

阿里云免费使用及手册2018-05-10 6574

-

阿里云明确定义边缘云计算的概念2019-09-29 3116

-

如何利用模组+MCU的方式接入阿里云物联网2021-11-03 2029

-

【合作伙伴】腾讯云--产业智变,云启未来2022-12-12 962

-

腾讯阿里再度投资云服务 云计算市场谁与争锋?2016-10-31 1023

-

腾讯、阿里竞逐中国云计算2019-07-25 3320

-

腾讯云、阿里云、华为云和移动云率先通过IPv6专家委测评2020-08-31 3681

-

阿里云增速创新高,几乎占据国内云计算市场的半壁江山2020-11-06 2818

-

微芯收购Atmel得到哪些好处? 获ARM构架还窜升至MCU市场第三名2021-12-05 683

-

阿里云、腾讯云、华为云的配置对比2022-01-05 3308

-

GoTo携手腾讯云、阿里云推动印尼云基建与人才培养2024-11-12 1014

-

第三名患者成功植入马斯克Neualink脑机芯片2025-01-13 1090

全部0条评论

快来发表一下你的评论吧 !