奥来德科创板IPO实现国产OLED材料替代

电子说

描述

集微网消息,近几年来,国产手机产业链在国内手机品牌的带动下,已经取得了质的变化,可以明显的看出,逐渐从粗加工向精密设计转型,尽管国产手机供应链已经取得了不错的成绩,但在一些细分领域,由于技术发展和专利等因素,国内企业在这方面依然存在不小的差距,其中最为典型的就是材料和设备领域,如OLED领域更是如此!

“不积跬步,无以至千里;不积小河,无以成江海。”这句话是对成立至今15年的吉林奥来德光电材料股份有限公司(以下简称“奥来德”)最真实的写照,一家成立初期以销售OLED材料为主的企业,到自主研发OLED材料并实现量产,随后更是研发和销售OLED生产设备蒸发源设备产品,并应用在我国首条6代OLED产线上!可以说,其见证了中国OLED材料和设备的发展历程。日前,据笔者查询得知,该公司在科创板提交了IPO招股书。

奥来德科创板IPO

以销售材料起家,成长为国产OLED材料/设备巨头

据了解,奥来德主要从事OLED产业链上游环节中的有机发光材料的终端材料与蒸发源设备的研发、制造、销售及售后技术服务,其中有机发光材料为OLED面板制造的核心材料,而蒸发源为OLED面板制造的关键设备蒸镀机的核心组件。其中,奥来德从事有机电致发光材料的生产,其子公司上海升翕从事蒸发源设备的生产。

奥来德在招股书中表示,在有机发光材料方面,经过多年的行业积累与发展,公司已成为国内少数可以自主生产有机发光材料终端材料的公司,是行业内技术领先的OLED有机材料制造商。

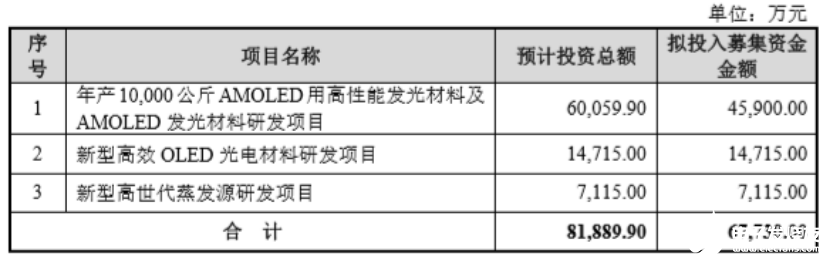

此次IPO拟募资超过6.77亿,其中4.59亿用于年产10000公斤AMOLED用高性能发光材料及AMOLED发光材料研发项目,1.47亿用于新型高效OLED广电材料研发项目,0.71亿用于新型高世代蒸发源研发项目。

据资料显示,奥来德成立于2005年,吉大科技以吉林大学享有的专利“酚基-吡啶或其衍生物的金属配合物”对公司出资,公司研发团队与吉林大学合作共同研发有机电致发光材料。早期,由于受到研发、生产能力及OLED市场规模等各方面限制,奥来德主要以销售中间体、前端材料为主。

2007年韩国首条AMOLED面板产线建成,到了2010年,奥来德开始为韩国、日本等客户提供用于AMOLED面板生产的有机发光材料,但仍以中间体、前端材料为主。同时,在2011年,其凭借多年积累的研发实力,开始向维信诺等面板生产商提供PMOLED终端材料。

时至2014年,国内建成了首批AMOLED产线,逐步实现AMOLED面板产品的量产,此时其AMOLED终端材料实现量产并向面板厂商供货。在随后的几年中,其业绩都主要以AMOLED终端材料为主。

直至2017年,奥来德正式投产蒸发源设备,增加新的业务增长点。事实上,早在2012年,奥来德就已经开始进行蒸发源产品市场调研,并集合材料、设备、机械、市场等多方面核心人员成立研发团队进行蒸发源研制项目,依托4.5代线、5.5代线充分了解点源、线源的结构及设计特点,在此基础上设计6代线蒸发源。

并在2016年下半年进行样机制作,于2017年中期提供给面板厂商进行试验,经反复调试后达到技术要求,2017年10月正式投产。公司量产的蒸发源产品成功应用于2017年我国大陆首条AMOLED(柔性)产线——成都京东方6代AMOLED(柔性)生产线,开启了公司蒸发源产品的新篇章。随后,陆续取得了云谷(固安)、武汉华星、武汉天马及合肥维信诺等知名面板厂商的蒸发源订单。

值得一提的是,奥来德强调,公司正积极努力研发实现蒸发源设备与有机发光材料的搭配使用,通过蒸发源设备的调节,以提高有机发光材料的使用效率;同时可以通过有机发光材料的性能优化,以改进蒸发源的蒸镀效果。

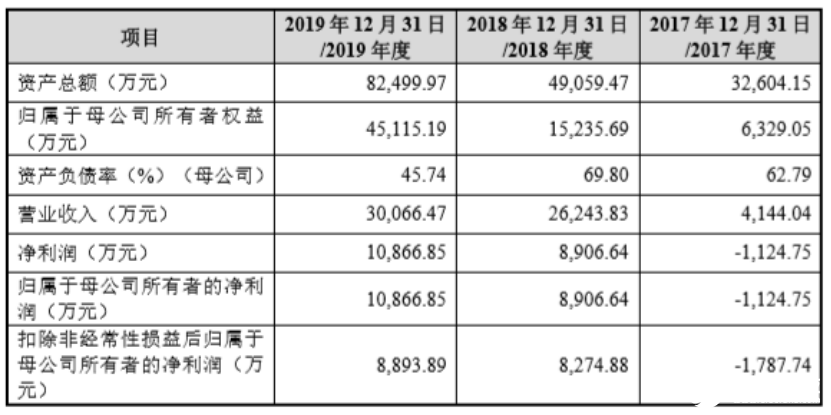

从其业绩来看,2017-2019年其营收分别为4144万元、2.62亿、3.01亿;相对应的净利润也从2017年的亏损增长到2018年的0.89亿、1.08亿。

2017-2019年,奥来德位于长春市农安县合隆镇的有机发光材料生产基地建成投产,终端材料的产能、产量、销量均显著增长;同时向国内多条6代AMOLED生产线配套提供蒸发源设备,业绩增长显著,2018年蒸发源设备的销售额已超过有机发光材料。

从其主营的两大业务来看,在2017年之前,其主营业务是有机发光材料,但到了2018年,随着蒸发源设备的量产,该部分业务大幅增长,并成为公司第一大业务,2018年销售额为1.56亿,在当年总营收中占比超60%,到了2019年微增至1.72亿,与此同时,其有机发光材料的销售额同样在大幅度增长,从2017年的0.4亿出头增长到2018年破1亿,到了2019年进一步增长到1.27亿!

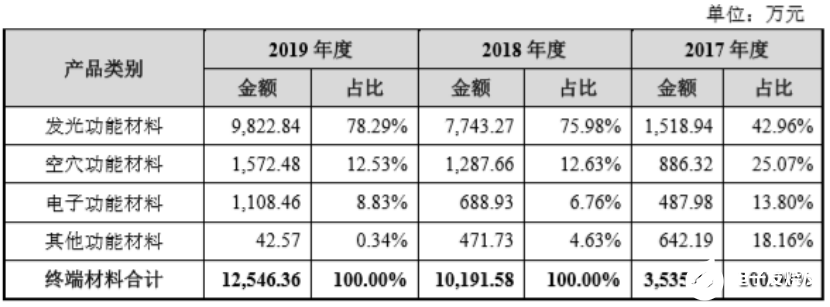

而在有机发光终端材料中,发光功能材料占据主要营收份额,其次则是空穴功能材料和电子功能材料。

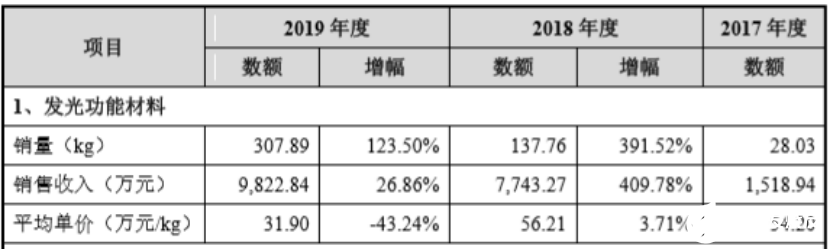

此外,发光功能材料其销量出现了大幅度的增长,但与此同时,其平均单价却出现了严重下降,从2017年的54.20/kg下降到2019年的31.90/kg。对此,据奥来德表示,2018年起,下游面板厂商产能释放带来对有机发光材料需求的上升,同时公司开发的新产品成功导入市场,带动了当年的销量和收入增长。

而2019年有机发光材料平均单价下降主要是由于随着客户需求量的增大,主要客户要求在每年增加采购的同时公司适当幅度降价;同时OLED材料更新迭代速度较快,行业整体的技术更替会影响老产品的市场价格。

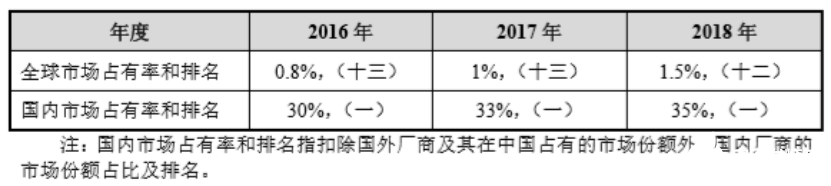

需要注意的是,有机发光材料作为其曾经的第一部大业务,其在国内市场的占有率排名第一,市占率达到了35%,但是从全球市场来看,占有率仅1.5%排名第十二,由此也可见,有机发光材料主要为海外厂商霸占!

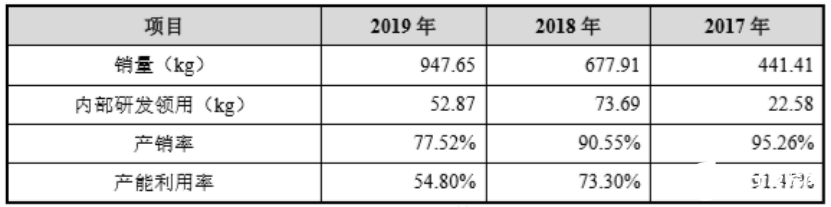

此外,从产能和销量方面来看,奥来德有机发光材料近几年来产能提升了4倍多,产量也提升了近3倍,这也导致其产销率和产能利用率在过去几年中出现了较大的下降,对此,据奥来德解释,主要原因在于:由于市场需求呈增长趋势,公司采取了较为积极的备货策略,公司基于客户需求及市场发展前景预测等考虑,采用安全库存结合战略储备的方式进行备货,库存量增加,因此产销率有所下降。

同时,奥来德还表示,生产的有机发光材料和6代AMOLED线性蒸发源设备具有高技术含量和高毛利率的特征,2017年、2018年及2019年,产品综合毛利率分别为54.15%、65.96%及61.39%,整体来看呈现上升趋势。

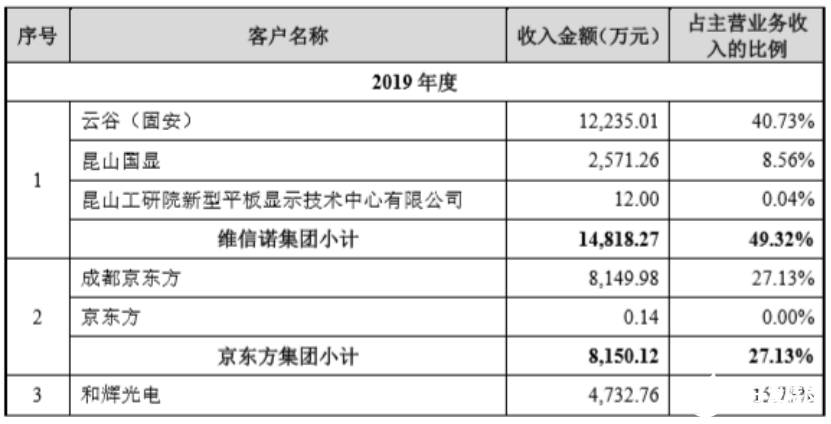

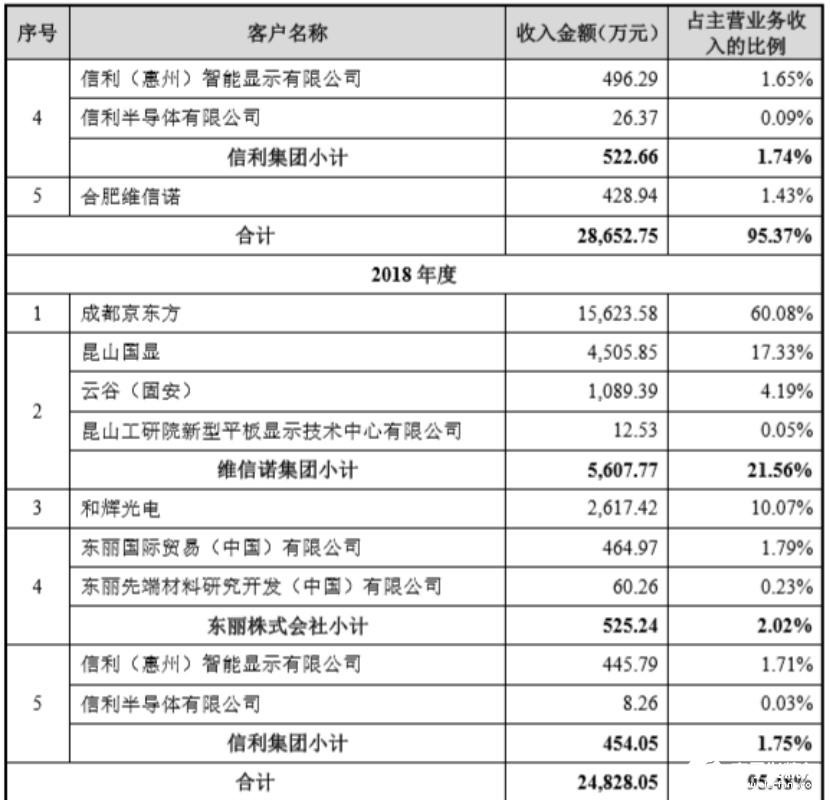

而从客户群体方面来看,2017年-2019年,公司前五大客户销售额分别为0.31亿、2.48亿和2.87亿,占当期主营业务收入的比例分别为75.95%、95.48%、95.37%,客户较为集中。

事实上,由于各大面板厂商新建设的进展不一样,这也导致奥来德前五大客户的变动有些大。但整体来看,由于受到OLED面板产业投资大/技术要求高等限制,其客户群体相对来说较为集中。奥来德表示,未来随着OLED生产线陆续建设及投产,将继续带动该公司的有机发光材料和蒸发源设备需求。

OLED面板有望占主流:上游材料/设备国产仍缺乏

众所周知,OLED面板已成为高端消费电子产品的首选,OLED屏的柔性特征更适应5G时代万物互联的显示需要,穿戴设备、VR领域、车载领域,智能家居、智慧城市等均为应用场景。目前全球排名前三的笔记本电脑企业、排名前五的智能手机企业、80%的电视机企业和90%的智能手表企业,均已推出配有OLED屏幕的终端产品。

在应用端的推动下,面板企业加速产能布局。我国国内企业近年来进步迅速,2019年上半年,国内企业在OLED全球市场占有率超过10%,国内已有京东方集团、维信诺集团、天马集团等多条产线进入量产阶段,另外仍有多条产线正在加紧建设中。

据悉,OLED可柔性、固态发光、结构简单的特点带来更多产品设计的可能性,允许OLED产品在形态和功能上多元化发展。对于手机市场,目前苹果、华为、三星、LG、OPPO、vivo等10多个主流手机品牌都将OLED屏作为主流机型推广,2019年2月,三星和华为发布折叠屏手机。

而在电视市场,LG推出OLED电视以后,索尼、松下、创维等公司都将OLED电视作为重点市场业务,市场渗透率增长较快,LG在2018年推出全球首款柔性卷曲电视后,陆续展示出多种形态柔性透明显示。此外,在车载领域,宝马、奔驰、红旗等品牌汽车都陆续推出车载OLED显示或者照明应用。

但就OELD面板上游的材料和设备产业而言,国内在这两方面目前相对较为欠缺。据了解,随着良率低、产能不足等制约因素逐渐化解,降成本和供应链安全的压力日益凸显,OLED上游材料和国产化进程加速,其中有机发光材料其中之一。

相比于LCD显示技术,OLED不需要LCD屏幕的背光层,也不需要控制出光量的液晶层,只需要将发光材料蒸镀到ITO玻璃上,点亮即可发光。因此随着OLED显示技术的发展,有机发光材料成为显示行业的新增需求,未来 2-3 年国内OLED产业链日趋成熟也将进一步提升有机发光材料的需求。

然而,就目前来看,全球有机发光材料的供应权基本掌握在海外厂商手中,国内能实现高质量、大规模量产的厂商很少。由于技术壁垒较高,大部分生产厂商集中于OLED中间体和前端材料(粗品),行业内能够提供终端材料(升华品)的公司较少,随着国内OLED产业的兴起,该领域的竞争程度逐渐加大。目前生产厂商主要还集中在国外知名材料厂商,包括德国默克、美国陶氏、日本出光兴产等公司。国内材料厂商近些年不断加大研发投入,努力缩小与国外的技术水平差异。

在有机发光材料方面,奥来德经过多年自主研发,已经能够设计出具有高效率电子功能材料、高稳定性空穴功能材料和高性能发光功能材料,并通过多年的生产摸索,掌握了提纯工艺和升华工艺。

奥来德跨长春与上海两地布局材料生产,于2018年末在长春市农安县合隆镇建成面积2万余平方米的生产厂区,目前承担有机发光材料的生产;为了满足业务日益增长需求,公司于2019年8月在上海市金山工业区开工建设6万余平方米的材料生产基地,产能规划10吨/年,目前正处于建设期。

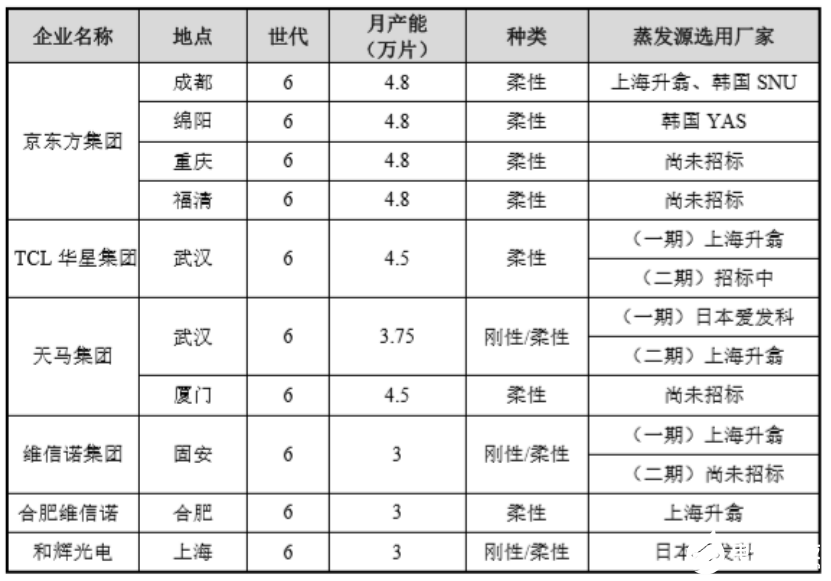

在蒸发源设备方面,截至2019年末,国内面板厂商已进行招标采购的6代AMOLED线性蒸发源来自于奥来德、韩国YAS、日本爱发科、韩国SNU,奥来德是唯一的国内企业。

据悉,6代AMOLED是OLED产业的主流,我国最近三年投产及在建的OLED产线基本集中于此;线性蒸发源为蒸镀工艺中的核心技术设备。奥来德在该领域打破了国外垄断,成功实现该核心组件的自主研发、产业化和进口替代,解决了国内6代AMOLED产线的“卡脖子”技术问题。

据介绍,根据产能设计标准的不同,每条产线所需蒸发源数量各不相同,一条1.5万片/月产能的产线大概需要20套蒸发源设备;不同厂商的蒸镀设备对蒸发源的规格需求也不尽相同。根据业务特点,同一期产线所使用的蒸发源一般由同一厂商提供。

而奥来德生产的蒸发源设备成功在我国首条6代柔性AMOLED生产线一一成都京东方6代线上应用,截至2019年末已全部完成产线安装与验收,实际运行情况良好。

奥来德表示,在蒸发源设备方面,充分利用OLED行业的技术积累和公司的研发团队,自主研发设计出用于6代AMOLED生产线的线性蒸发源,实现了该设备的进口替代。公司在上海市金山工业区建设了生产基地,并充分利用外协加工模式,将机械加工工作委托给外协厂商完成,自身着力于不断提高产品结构设计、产品品质管控及技术更新等能力。

面向未来,奥来德强调,公司未来三年重点发展方向仍将聚焦于OLED关键材料及核心配套设备方面。在有机发光材料业务领域,公司一方面将对现有主营产品深入开发,实现技术突破,以完善OLED材料体系和提升材料性能为重点,提升公司在有机发光材料市场的核心竞争力;另一方面将针对下一代发光材料及关键高分子功能材料做技术布局和技术储备,以适应未来发展方向。

而在蒸发源设备业务领域,公司将针对产业发展方向及最新需求,以研发新一代产品及新技术为核心,重点进行高世代蒸发源、无机蒸发源开发,布局未来大尺寸面板制造生产线,以持续提升公司在蒸发源业务的核心竞争能力和市场地位。

事实上,纵观国产手机供应链,其实在过去几年中已经取得了很大的进步,主要以“终端--组件--材料/设备”为主轴线,国产一线手机品牌带动了下游组件厂商的崛起,在很多手机组件端,已经成为国产企业主导市场,同样,组件厂商也推动了更上游的材料/设备的发展,在很多领域已经历经了从无到有再到强的阶段,但也有一些材料和设备,由于技术壁垒和专利等问题,国产供应链依然面临薄弱甚至空白的局势,仍需要一定的时间来实现国产化!

-

科利德科创板IPO终止2024-03-15 2231

-

科利德终止上交所科创板IPO2024-03-08 1257

-

科利德撤回IPO申请2024-02-28 1447

-

科利德科创板IPO被终止2024-02-27 1697

-

德聚技术IPO被受理,拟于上交所科创板上市2024-01-29 1926

-

联想集团董事长杨元庆首次回应终止科创板IPO2021-11-05 3342

-

联想集团突然终止科创板IPO,究竟是为何2021-10-12 3794

-

联想回应科创板IPO终止的原因2021-10-11 3809

-

联想集团突然终止科创板IPO,到底是何原因?2021-10-10 16201

-

图像传感器制造商锐芯微的科创板IPO正在提速2021-01-14 4180

-

新益昌科创板IPO成功过会2020-12-17 4590

-

36家半导体企业已经开始或完成科创板IPO辅导2020-11-18 2916

-

证券会同意中芯国际科创板IPO注册2020-06-29 3268

全部0条评论

快来发表一下你的评论吧 !