晶圆代工市场保持增长,中国大陆集成电路产业链从低端向高端延伸

电子说

描述

集成电路关乎国家信息安全的命脉,其进口额是石油进口额的两倍,虽然中国大陆涌现了一批优秀的半导体企业,但与世界巨头相比相差不少。而晶圆代工在半导体产业链中的中流砥柱,是代工厂商给了芯片“生命”。

晶圆代工市场保持增长

据预测, 2019年全球晶圆代工市场约627亿美元,占全球半导体市场约15%。预计2018-2023年晶圆代工市场复合增速为4.9%。

开创专业分工模式,晶圆代工厂在半导体产业链中越来越重要。随着半导体制造规模效应的凸显,以及技术和资金壁垒的提升,IDM模式下的厂商扩张难度加大,沉没成本提高。目前垂直分工模式成为了行业的发展趋势,半导体新进入者大多采用Fabless模式,同时有更多的IDM公司如AMD、NXP、TI等都将走向Fabless或Fablite模式。

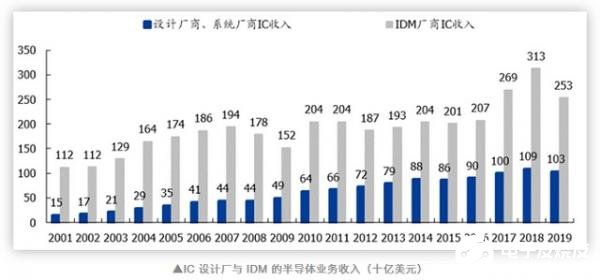

在晶圆代工的支持下,IC设计厂迅速崛起。据悉, 2009-2019年IC设计行业的收入复合增速为8%, IDM行业的收入复合增速为5%。IC设计的繁荣兴起与先进制程的资本、技术密度提升,使得以台积电为代表的晶圆代工厂在半导体产业链中扮演越来越重要的角色。

2020年晶圆代工市场重返增长,0.016micron、0.032micron为当前收入占比最高的节点。据统计,2019年全球晶圆代工收入627亿美元,增速为-0.2%,预计2020年增速回到8%。结构上,收入贡献最大的为0.016micron( 12/14/16nm),达到97亿美元;其次为0.032micron( 22/28/32nm),达到86亿美元。10nm预计26亿美元,7nm预计85亿美元。台积电2019年收入为346亿美元,占比达55%。

据统计,从产能分布角度而言, 2019年全球晶圆代工等效8寸片年产能为7838万片,其中0.18micro达到1363万片,其次65nm达到982万片,45nm达到882万片,32nm达到80万片。

据预测,先进制程的占比会迅速提高,其中部分现有制程的产线通过设备升级成先进制程产线。全球晶圆代工市场以晶圆厂所在地划分,全球晶圆代工前三大区域分别为中国台湾、中国大陆、韩国。台湾占比达到66%左右,并在先进制程导入和新型产业趋势下引领行业发展。大陆处于追赶角色,比重正在持续提升,从2017年的9.0%提升至2023年的12.9%。韩国三星持续加大投资,因此韩国的份额也保持略有增长。

2019年中国大陆晶圆代工市场约2149 亿元,大陆集成电路向“大设计-中制造-中封测”转型, 大陆的设计、 制造将起航。2018年中国大陆集成电路产业继续保持快速增长,规模达到6531.4亿元,同比增长 20.7%,预计到2020年突破9000亿。中国大陆集成电路产业结构将继续由“小设计-小制造-大封测”向“大设计-中制造-中封测”转型,产业链逐渐从低端向高端延伸,产业结构更趋于合理。

国内晶圆代工“两头在外”,工艺制程差距2-3代

作为技术及资本密集型行业,晶圆代工行业集中度达到了空前的地步。自中芯国际2000年成立开始,中国大陆在半导体制造领域一直追赶,但目前差距仍然十分明显。据统计,2019年第二季全球晶圆代工市场市占率排名前三分别为台积电、三星与格芯,台积电更是豪取全球几乎半数市场份额。

目前大陆晶圆代工企业和本土设计公司在产值方面出现严重的不匹配。局限主要体现在两方面:

1、从产能端来看,“两头在外”现象严重,本土晶圆制造代工厂给国外设计公司做代工,国内设计公司也依靠海外代工厂去制造芯片。

据悉,2017年大陆整个晶圆代工产业规模为440亿元,其中本土晶圆代工规模370亿元,外资在国内设立晶圆代工厂产业规模为70亿元。中国本土IC设计公司占据中国本土晶圆代工营收规模中的190亿元,占比高达51%。2017年中国IC设计公司对晶圆产值需求约671亿元,中国本土晶圆代工厂提供给本土IC设计公司的产能按照产值仅满足28.3%,还存在481亿元的晶圆代工缺口,“两头在外”现象十分显著。

在晶圆代工工艺方面,目前国内晶圆代工厂在特色工艺领域同国外晶圆代工厂差别不大,基本能满足国内设计公司要求,同时也承接了大规模海外设计公司的需求。国内晶圆代工厂难以满足国内设计公司对主流工艺(16nm及以下)和高性能模拟工艺的需求。

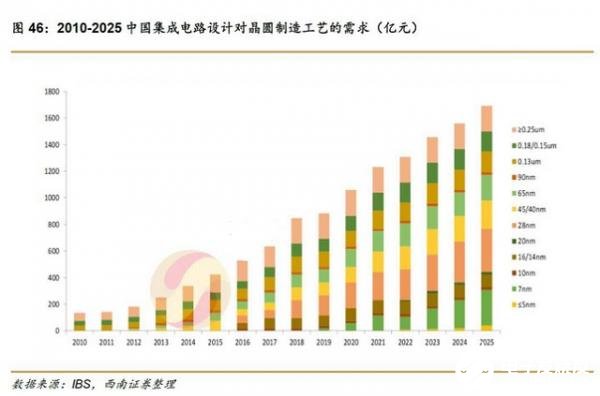

2、从制程端来看,与海外巨头有2-3技术代的差距。本土IC设计公司近年来设计工艺逐渐向90nm以内节点发展,2017年设计公司采用0.13um节点占比53%,2018年90nm及以下节点制程的需求将超过0.13um,至2025年中国设计公司70%会用到90nm以内制程。而大陆目前最先进的工艺制程为28nm,仅有中芯可提供,第一代FinFET 14nm技术进入客户验证阶段,而全球最领先的台积电则已向5nm进军。与英特尔和三星对比,代表大陆最先进水平的中芯在量产14nm与其有近5年的时间差距。

据悉,28nm是中芯和台积电技术差距的拐点。90nm中芯落后台积电1年,65nm落后2年,40nm落后3年,28nm整整落后6年,技术差距呈增大趋势。28nm之后的先进制程,中芯和台积电的差距越来越小,14nm落后台积电3.5年,比原计划提前了半年,10nm及以下预计落后3年。

责任编辑:gt

-

中国光伏市场的20122012-07-04 3839

-

资料下载:集成电路哪家强?现在就为你透彻分析!2021-07-05 1846

-

2022年中国大陆集成电路设计人才需求报告2022-08-17 60300

-

台积电扩大与大陆集成电路产业化基地和技术中心合作2010-02-22 2404

-

中国大陆晶圆代工价格便宜 IDM考虑转向2011-01-24 1026

-

中国大陆IC设计业:整体跨越式发展2011-11-30 1579

-

一张图让您看懂中国大陆触控产业链2013-10-25 12418

-

2014集成电路将从低端走向中高端发展2014-04-28 1727

-

剖析中国大陆集成电路制造供应链的最新《中国集成电路产业报告》2018-09-11 8902

-

分析中国半导体晶圆代工行业如何缩短差距2019-02-05 7633

-

回顾2018年世界集成电路纯晶圆代工状况2019-01-13 7823

-

中国大陆将如何复制台湾晶圆制造业的成功2019-07-27 4592

-

中芯国际和华虹领衔 2019年度中国大陆本土晶圆代工营收排名榜出炉2020-03-05 9764

-

索尼手机将退出中国大陆市场?2024-03-08 2844

-

中国大陆晶圆代工市场复苏,特定制程或迎涨价潮2024-06-20 1560

全部0条评论

快来发表一下你的评论吧 !