了解B2B电子商务平台支付路径的实现原理

描述

数商云根据此文从完成交易最为重要一环——支付入手,基于目前国内20家主流B2B平台调研,同时结合国内的网络支付监管政策,为行业人士提供一个较为全面的角度来看待B2B平台支付问题。

支付是完成交易最为重要的一环。在B2B平台具体实践中,如何实现支付是一个非常现实的问题。从效率角度而言,在线支付是最为快捷的支付路径;但是从国内主流20家B2B平台样本来看,B2B平台实现支付,既有线上途径,也离不开传统线下模式。而支付、清算和结算环节又是央行金融监管的重要内容;过去10年来,央行对于非金融支付机构的业务监管逐步规范,这在一定程度上可以减少金融风险,但也提高了B2B平台实现在线支付的门槛。

B2B平台支付的两条路径

中国电子商务的成就,很大程度上得益于B2C电子商务的迅猛发展。而B2C电子商务的迅猛发展有一个重要的驱动因素——消费者可以借助网络支付通道,实现快捷安全的在线支付。在线支付能否助力B2B电子商务发展?答案是肯定的。当前国内主流的B2B平台可以实现在线支付,但线下支付模式同样大量存在。

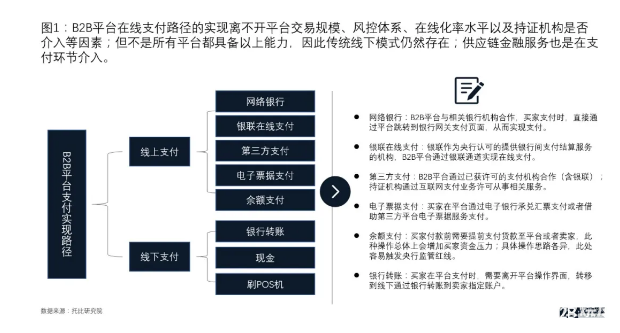

针对国内20家主流B2B平台调研发现,最多的在线支付实现方式为通过网络银行(企业网银),高达11家;9家B2B平台可以通过第三方支付(含银联通道)实现在线支付;5家平台可以通过余额支付实现;还有两家平台可以通过电子票据支付实现。线下模式中,付款方式中明确显示可以线下银行转账的平台也多达7家;允许现金或刷POS机的平台也有5家。不过值得我们注意的是,一家B2B平台支付方式中既包括线上路径也包括线下路径,并且各自方式还不止一种。

数商云表示,上述对于线上路径和线下路径分类中,主要是基于国内主流B2B平台做的小样本分类解析;现实生活中,由于各家平台实力、线上化率水平、决策链长度、风控体系等因素均会影响自身能否通过线上路径完成支付,因此很多平台在支付路径中还普遍存在线下银行转账来完成支付。

经咨询行业人士姚云龙先生反馈,对于 TO B 的业务而言,支付不是一个简单的付款动作,而是一种生产经营行为,B2B 平台要实现线上支付动作,一方面需要平台相关数据在线化以及“四流”的相对闭环;另外一方面付款行为发生前需要公司不同部门之间的流转审批,实际上线上支付实施起来并不容易。某央企电商平台商务总监也在调研中透露,尽管可以实现线上支付,但是TO B 的客户决策周期比较长,需要涉及不同部门参与,支付流程线下模式已经通畅,实际运营中线下银行转账也比较常见。

实际上,在B2B支付环节,可以嵌入在线供应链金融或者传统供应链金融服务中,买家付款时使用供应链金融服务(比如信用融资白条类)也是实现支付的一种方式。联动支付产品总监霍伟先生反馈,第三方支付公司不仅可以辅助平台完善开展供应链金融的风控体系,还可以进一步帮助平台和出资方减少借贷风险。关于供应链金融部分,因为上一篇文章已有相关阐述,此处不再展开。

实际运营中,实力较为雄厚的平台,可以通过网络银行(企业网银/快捷支付)等途径在银行通道完成支付动作,其中通过平台内部信息系统打通银行数据,通过抓取银行电子回单等信息更新平台付款动态。除了传统的网络银行(企业网银/快捷支付),部分B2B平台因为自身拥有互联网支付许可证,或者通过已获许可的支付机构(第三方支付机构)合作也是一条途径;如此,平台本支付环节的互联网支付许可资质对于部分B2B平台合规开展在线支付非常重要;但涉及金融支付领域,历来又是央行监管重点。

央行对互联网支付的全方位监管

(1)非金融机构开展支付业务,需要业务许可证

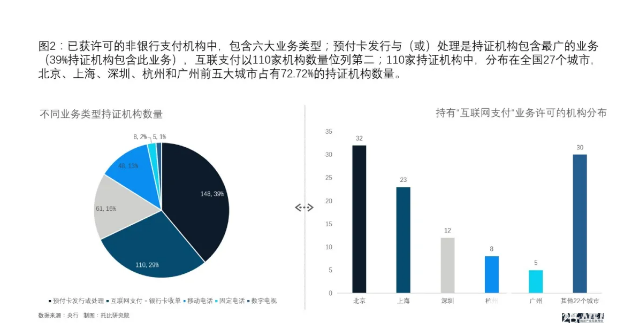

按照央行的监管政策,非金融机构从事支付业务,需要申请《支付业务许可证》。截止到2020年3月26日,在央行官网能够查询到的已获许可的支付机构有237家(以下简称持证机构)。在央行许可的持证机构中,包含的业务类型有:预付款发行与(或)处理、互联网支付、银行卡收单、移动电话支付、固定电话支付和数字电视支付等六个业务类型。其中与B2B支付直接相关的是为自身提供支付服务的持证机构是否有“互联网支付”业务许可。目前237家持证机构中,110家业务类型中包含互联网支付,其中又以北京、上海和深圳持证机构最多。

(2)央行对非金融支付机构监管逐步规范

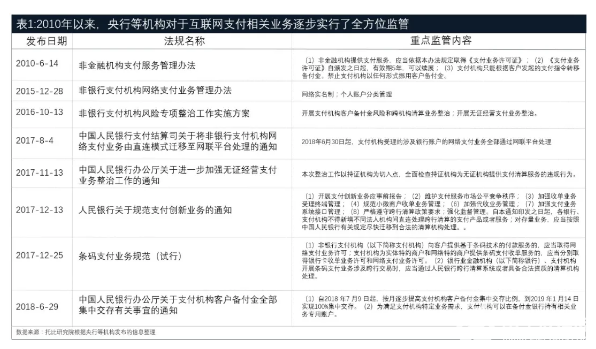

自从2010年6月央行发布《非金融机构支付服务管理办法》以来,截止到目前公开渠道能够搜集到央行等机构对互联网支付监管的政策法规超过10项。10年来,央行对于互联网支付的监管已经达到了全方位覆盖,其中对于经营资质、网络实名制、条码支付、备付金管理、网联结算、无证经营/持证机构管理等方面又是监管重点。

以上监管政策中,对互联网支付机构开展业务有不同的监管重点。比如,2010年6月央行发布的《非金融机构支付服务管理办法》(〔2010〕第2号),规定了非金融机构从事支付业务,需要持证上岗,并且有较高的注册门槛,经营资质每5年续展一次;明确规定支付机构只能根据客户发起的支付指令转移备付金。禁止支付机构以任何形式挪用客户备付金。支付机构接受客户备付金的,应当在商业银行开立备付金专用存款账户存放备付金。

2017年8月,央行支付结算司发布的《中国人民银行支付结算司关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》(银支付〔2017〕209号),规定2018年6月30日起,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理。这也就意味着原来第三方支付机构直连银行开始成为历史,所有已获许可的支付机构需要通过网联平台实现网络支付。

2017年11月,央行发布《中国人民银行办公厅关于进一步加强无证经营支付业务整治工作的通知》(银办发〔2017〕217号),本次整治工作以持证机构为切入点,全面检查持证机构为无证机构提供支付清算服务的违规行为。

2018年6月,央行发布《中国人民银行办公厅关于支付机构客户备付金全部集中交存有关事宜的通知》(银办发〔2018〕114 号),明确规定:

(1)自2018 年7 月9 日起,按月逐步提高支付机构客户备付金集中交存比例,到2019 年1 月14 日实现100%集中交存。

(2)为满足支付机构特定业务需求,支付机构可以在备付金银行持有相关业务专用账户。此项规定从根本上杜绝第三方机构挪用客户备付金行为的发生。

综合以上分析,我们可以看到,B2B平台要实现在线支付功能,一方面与平台自身实力、业务流程等相关;另外一方面还受到央行对互联网支付监管政策的影响。从央行监管政策角度而言,从事金融支付相关业务,需要贯彻“了解你的客户”原则,所有网络支付行为必须在央行监管下进行,无证经营行为和持证机构是否违规是央行监管重点。lw

-

B2B平台方案|药品制造业B2B电商平台解决方案2023-06-26 2037

-

B2B医疗电子商务的逻辑2020-06-02 1750

-

电子商务模式2015-12-21 2520

-

IC电子商务平台模式2014-04-09 2472

-

电子发烧友树电子商务标杆 荣膺“2012中国可信B2B行业网站50强”2013-04-28 1902

-

新电子商务平台中Java XML的应用2011-08-29 1278

-

浅谈电子商务发展的两种模式B2C和B2B2011-02-09 4356

-

中国电子商务新观察:走向全球的在线零售[zt]2010-03-25 2399

-

基于语义的智能移动电子商务平台2010-03-02 750

-

深圳电子商务企业引领中国第二代B2B方向2009-11-25 990

-

移动电子商务研究2009-11-24 913

-

B2B电子商务或将成企业首选营销手段2009-09-17 2953

-

中国企业B2B电子商务与ERP的整合应用2009-09-03 774

-

电子商务概论上机实验指导书2009-03-18 971

全部0条评论

快来发表一下你的评论吧 !